Serve tanta esposizione al mercato internet, una buona progressione sul mobile e uno zoccolo duro di sport che garantisce una crescita sostenuta anche negli anni a venire. Sono questi, secondo un report di Crédit Suisse fresco di stampa, gli elementi che caratterizzano un mix di successo per le grandi società delle scommesse.

Serve tanta esposizione al mercato internet, una buona progressione sul mobile e uno zoccolo duro di sport che garantisce una crescita sostenuta anche negli anni a venire. Sono questi, secondo un report di Crédit Suisse fresco di stampa, gli elementi che caratterizzano un mix di successo per le grandi società delle scommesse.

Gli analisti elvetici hanno avviato la copertura di sei compagnie europee quotate e aggiornato il loro giudizio sulle azioni di Paddy Power. Insieme a quest’ultimo (che secondo il Crédit Suisse merita di essere acquistato con un potenziale upside del titolo del 20%), gli analisti valutano positivamente William Hill e Betfair (entrambi giudizi “outperform” con potenziale di upside rispettivamente del 19 e del 16%). Scendendo nella graduatoria si incontra il giudizio “neutrale” su Playtech (12% di upside) e quindi i tre “underperform”: Gtech (l’italiana ex Lottomatica) e Ladbrokers hanno un’indicazione di downside dell’11%, mentre per bwin.party si arriva al -19%.

Nel report, la banca elvetica spiega come uno dei principali motivi di riflessione sia dato dalla capacità degli operatori di resistere all’incremento della tassazione nel Regno Unito (previsto un impatto sui profitti dall’introduzione di una revenue tax al 15% dal dicembre prossimo), parametro che fa apprezzare la forza di Betfair nella capacità di gestire la politica di prezzo. Ma al di là della necessità di assorbire questi choc nel breve periodo, emerge come nel lungo termine la crescita sia legata a doppio filo alle dimensioni di scala e soprattutto alla presenza sul mobile. Le giocate da telefonino o altro device portatile genereranno il 90% della crescita del mercato delle scommesse in Gran Bretagna nel prossimo quinquennio.

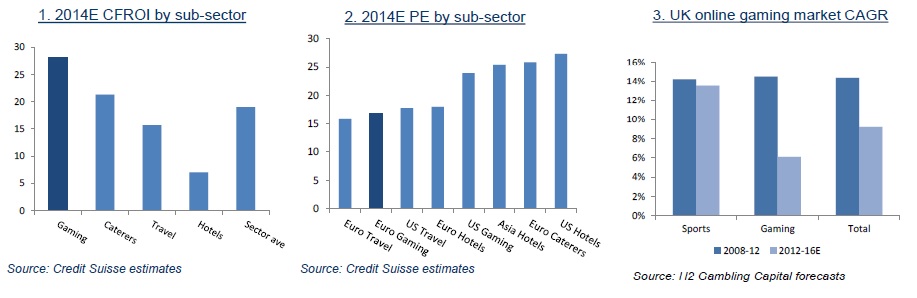

Senza addentrarsi nei consigli d’investimento, che non costituiscono la natura né tantomeno l’obiettivo della riflessione di C&F, vale la pena di sottolineare l’inciso dedicato a Gtech, bookmaker in Uk e operatore in Italia delle “macchinette”: il mercato regolamentato è sì una garanzia, ma non è completamente privo di rischi – ricordano gli analisti -. In effetti, gli aumenti di tasse sperimentati nel corso dell’ultimo anno testimoniano come il “gaming” sia un bersaglio facile per rispondere alla necessità di Governo di far casa, sia perché è un business redditizio e capace di generare cassa, e quindi gettito, sia perché è “antipatico” all’opinione pubblica. D’altra parte, invece, gli operatori del gaming sono apprezzati perché hanno una grande generazione di cassa, con un multiplo cash-flow return on investment (Cfroi) ben maggiore rispetto ad altri settori, come mostra il primo dei grafici seguenti.

Gli altri parametri evidenziati mostrano come il price/earning, cioè il rapporto tra le quotazioni borsistiche e i profitti, sia effettivamente più basso rispetto ad altri settori che afferiscono come il gaming al mondo “leisure”, del tempo libero e del piacere. Da ultimo, si mostra – come accennato in avvio – quanto la componente sportiva sia determinante per trainare ancora la crescita del comparto. Nonostante si preveda un rallentamento generale (il mercato delle scommesse online è reduce da una crescita media annua del 14% tra il 2008 e il 2012, mentre nel quadriennio successivo dovrebbe scendere al +10%), le scommesse sportive restano in quota con una crescita preventivata pressoché stabile al 14% nel quadriennio 2012-2016.