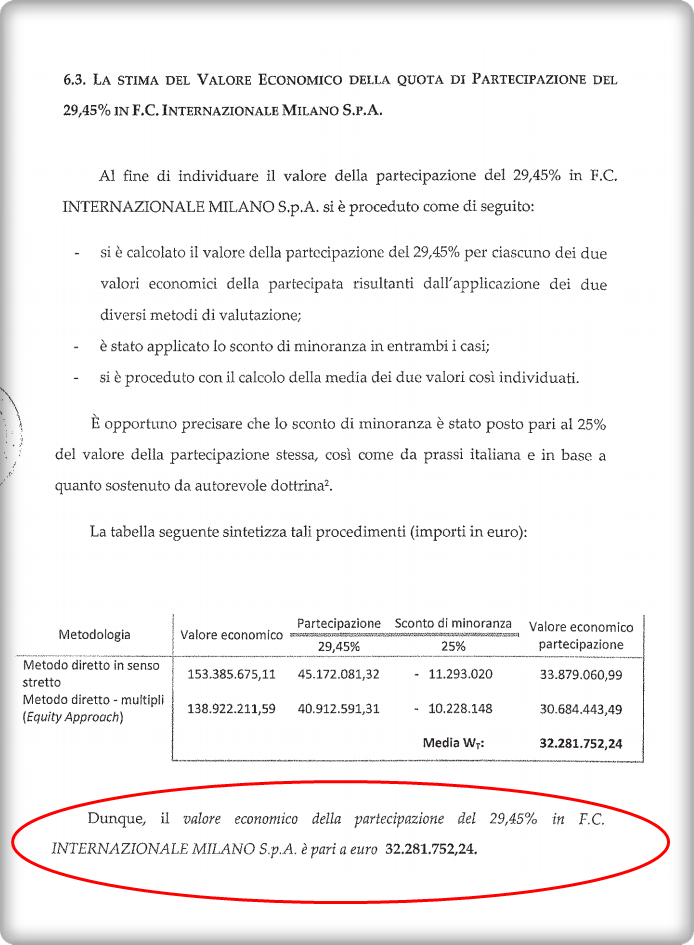

Poco più di 32 milioni di euro (32,28 milioni per la precisione). E’ questo il valore attribuito da Massimo Moratti alla partecipazione del 29,45% nell’Inter che l’ex presidente nerazzurro e i suoi figli Angelomario e Giovanni detengono attraverso il veicolo Internazionale Holding. Così ha stabilito lo scorso aprile il professor Marco Lacchini, il perito incaricato dal tribunale di Milano di redigere la relazione di stima del valore di Internazionale Holding nell’ambito del passaggio del controllo di tale società dal portafoglio personale di Moratti a quello della Massimo Moratti sapa, la società in accomandita per azioni la cui nuda proprietà è suddivisa tra i due figli dell’ex numero uno dell’Inter (che è però usufruttuario di entrambe queste quote e che quindi ha il potere decisionale).

Questa stima del valore della quota di minoranza nell’Inter assume ora una rilevanza particolare alla luce della rottura tra Moratti e l’attuale presidente del club nerazzurro Erick Thohir. Una rottura che per ora ha portato alle dimissioni di Moratti dalla carica di presidente onorario del club e all’uscita dal consiglio di amministrazione dei tre membri espressione della vecchia proprietà: Angelomario Moratti, Rinaldo Ghelfi e Alberto Manzonetto. Ma che apre scenari inediti sui futuri assetti azionari del club nerazzurro che comprendono anche la possibilità che Moratti decida di liberarsi anche di quel 30% circa dell’Inter che ancora gli rimane.

Come già sottolineato da Calcioefinanza.it, lo statuto dell’Inter, modificato lo scorso anno al momento dell’ingresso nel capitale di Thohir e dei suoi soci indonesiani, prevede all’articolo 6.5 il diritto di prelazione. Se Moratti decidesse dunque di liberarsi della quota del club ancora in suo possesso dovrebbe prima bussare alla porta dell’uomo d’affari indonesiano. Solo in caso di Thohir decidesse di non esercitare la prelazione Moratti sarebbe “libero di vendere tutte le azioni in vendita a un terzo Acquirente, ovvero un altro soggetto”. A che prezzo? Difficilmente si potrebbe andare sotto i 32 milioni fissati nella perizia. In caso contrario Internazionale Holding dovrebbe farsi carico di una minusvalenza, che sarebbe l’ennesima di una lunga serie, anche se tutte per il bene e i trionfi (passati) dell’Inter.

Una precisazione è doverosa. Il valore attribuito dal professor Lacchini al 29,45% dell’Inter in mano a Moratti è relativo al valore del capitale azionario (il cosidetto equity value), al netto dunque dei debiti. Un valore che per il 100% del club il perito ha stimato in 146,15 milioni. Questo è il valore che in teoria un’investitore dovrebbe pagare se volesse acquistare il 100% dell’Inter.

Questa cifra non è incongruente con la valutazione dell’Inter di 250 milioni emersa al momento dell’ingresso nel capitale di Thohir e soci. Tale valutazione si riferiva infatti al valore del capitale operativo (equity+debito finanziario) e viene chiamata in gergo enterprise value (EV) e indica il “valore complessivo” di una società, con riferimento non solo agli azionisti ma anche ai finanziatori, ed è quindi composto da due parti, il valore riferito al capitale di rischio (azionisti) e il valore riferito al capitale di debito (finanziatori).