Report Calcio 2016 – Oltre quattro milioni di praticanti, circa un milione e 400 mila tesserati, 610 mila partite disputate in un anno. Sono solo alcuni dei numeri della struttura del sistema calcistico italiano, con riferimento alla stagione 2014/2015, pubblicati nel Report Calcio 2016, il tradizionale studio della FIGC, giunto alla sua sesta edizione, sviluppato in collaborazione con AREL e PwC (PricewaterhouseCoopers) e presentato alla Camera dei Deputati.

Il Report Calcio 2016, strutturato in otto capitoli, analizza i numeri relativi alla dimensione dell’attività a livello professionistico, dilettantistico e giovanile, dal profilo sportivo, mediatico e commerciale delle Nazionali italiane a quello economico, fiscale e previdenziale del mondo professionistico, mentre i dati relativi al numero complessivo di spettatori offrono lo spunto per analizzare la situazione degli stadi italiani.

Nel documento sono presenti anche un’analisi dei modelli di governance del calcio professionistico e un benchmark internazionale con i dati dei principali campionati europei e mondiali.

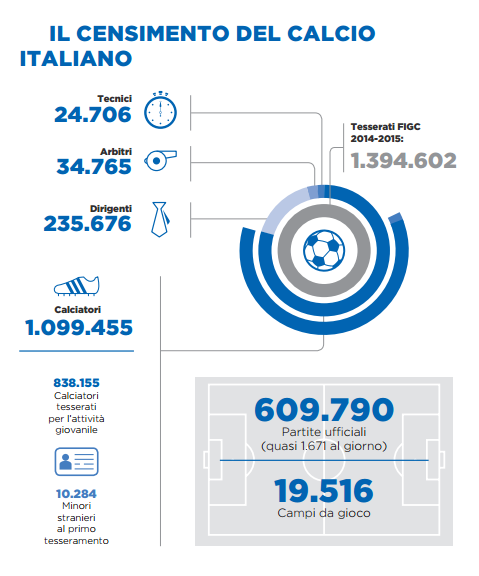

Report Calcio 2016 – Il censimento del calcio italiano

L’Italia rappresenta il quarto sistema calcistico europeo per calciatori tesserati (dopo Germania, Inghilterra e Francia) e per squadre affiliate (dopo Germania, Inghilterra e Olanda), ed è al secondo posto dopo la Germania per numero di arbitri, sia a livello maschile che femminile.

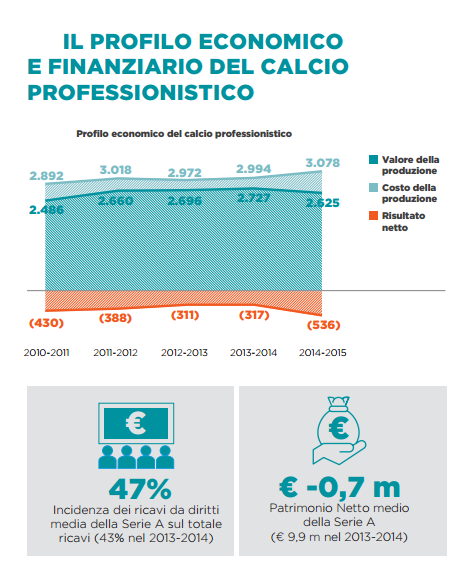

Il movimento economico complessivo del calcio italiano produce un giro d’affari stimabile in circa 13,7 miliardi di euro, dato in crescita negli ultimi 10 anni di oltre il 50%. Il calcio professionistico italiano rappresenta ovviamente il settore di maggior rilevanza in termini economici. Si tratta inoltre di un sistema che ha prodotto negli ultimi anni un trend di crescita estremamente significativo.

Considerando ad esempio la Serie A, è interessante sottolineare come il fatturato aggregato sia passato dagli appena 8,5 milioni di euro del 1920-1921 (primi dati ufficiali, attualizzati in base agli indici ISTAT) ai 2,2 miliardi di euro del 2014-2015.

Si sottolinea inoltre il trend in controtendenza rispetto al clima economico generale del Sistema Paese: solo negli ultimi 20 anni, il fatturato è cresciuto in media all’anno del 6,1%, mentre il PIL italiano non ha superato il 2%.

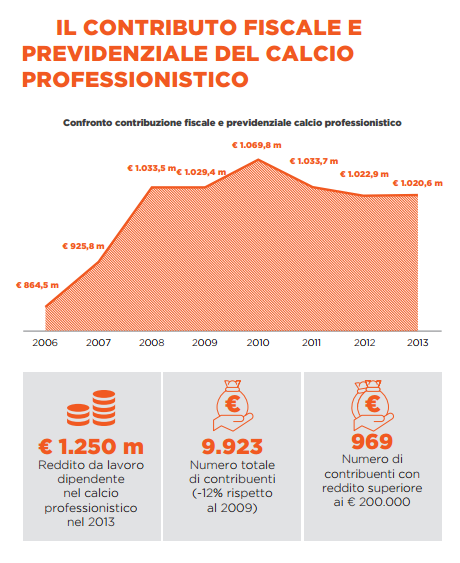

Report Calcio 2016, la contribuzione fiscale e previdenziale

Un altro aspetto peculiare riguarda il ruolo sempre più importante giocato dal calcio italiano nel sistema Paese, ad esempio sotto il profilo della contribuzione fiscale e previdenziale: nel 2013 il calcio professionistico ha prodotto una contribuzione pari a 895,1 milioni di euro, che diventano 1.020,6 milioni considerando anche il gettito erariale sulle scommesse sul calcio e 1.052,9 milioni includendo anche i dati relativi alla contribuzione fiscale della FIGC e del calcio dilettantistico e giovanile.

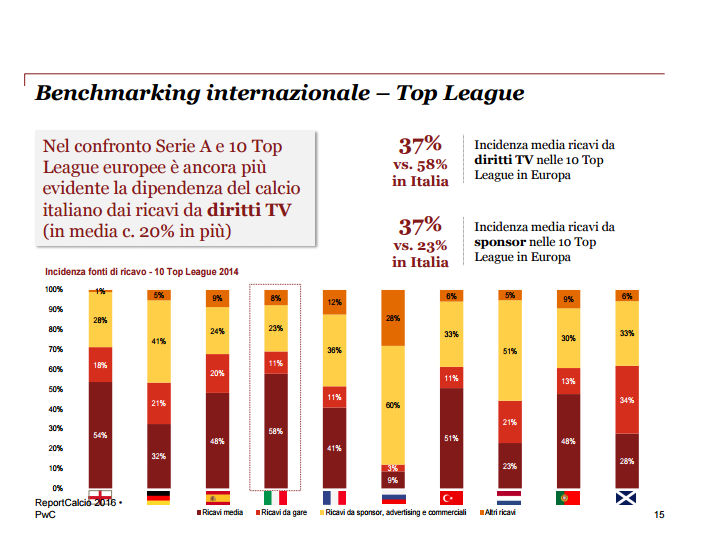

Report Calcio 2016, il benchmarking internazionale

A livello internazionale il calcio rappresenta il sistema sportivo benchmark: nelle prime 15 competizioni sportive con il maggior livello di fatturato si contano ben 9 competizioni calcistiche, con la Premier League inglese terzo campionato con maggior livello di ricavi dopo NFL e MLB.

Il fatturato aggregato del calcio europeo ha toccato nel 2014 i 21,6 miliardi di euro, con il 73% rappresentato dai ricavi delle 54 Top Division europee, il 17% dal fatturato dei campionati di Seconda e Terza Divisione e il restante 10% dai ricavi netti generati dalle 54 federazioni calcistiche europee.

Il calcio si conferma un settore in controtendenza rispetto al clima economico generale: tra il 2010 e il 2014 il fatturato aggregato è cresciuto mediamente del 5%, a fronte del 2,3% dell’economia europea.

Report Calcio 2016, l’affluenza negli stadi

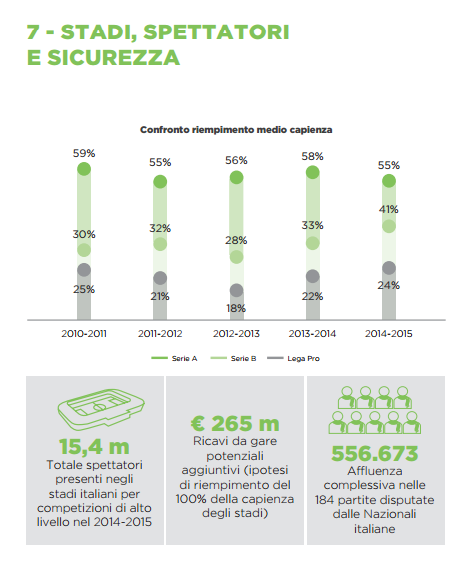

Per quanto riguarda il capitolo relativo all’impiantistica e all’affluenza negli stadi, gli spettatori aggregati del calcio professionistico proseguono il trend di crescita già evidenziato nella precedente stagione. Nel 2014/2015 il numero complessivo è pari a 13,3 milioni (+1,8% rispetto al 2013/2014), ma nonostante questo incremento la situazione resta critica: il riempimento medio della capienza supera il 50% solo in Serie A, per poi scendere al 41% in Serie B e al 24% in Lega Pro.

La Top Division italiana continua a mostrare dei dati penalizzanti nei confronti delle altre best practice europee, tanto che il numero complessivo dei posti rimasti invenduti ha superato nel 2014/2015 gli 8,4 milioni, rispetto agli appena 1,3 della Top Division tedesca e agli 1,4 di quella inglese.

Il potenziale economico ancora inespresso appare significativo: nell’ipotesi di riempimento della capienza dell’80% degli impianti (rispetto al 55% attuale), i club della Top Division italiana sarebbero in grado di ottenere quasi 100 milioni di euro di ricavi da gare aggiuntivi, dato che sale a quasi 178 milioni nel caso di utilizzo del 100% dei posti disponibili.

[pdf-embedder url=”https://test.calcioefinanza.it/wp-content/uploads/2016/05/Report-Calcio-2016.pdf”]