ANALISI A CURA DI FABRIZIO VETTOSI

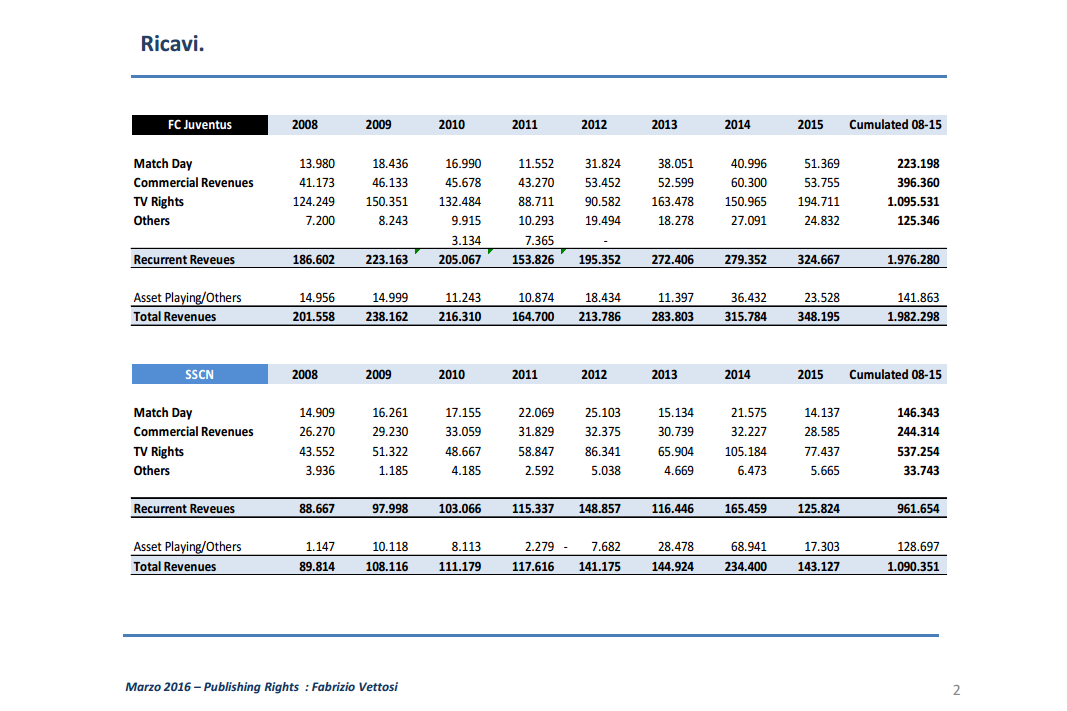

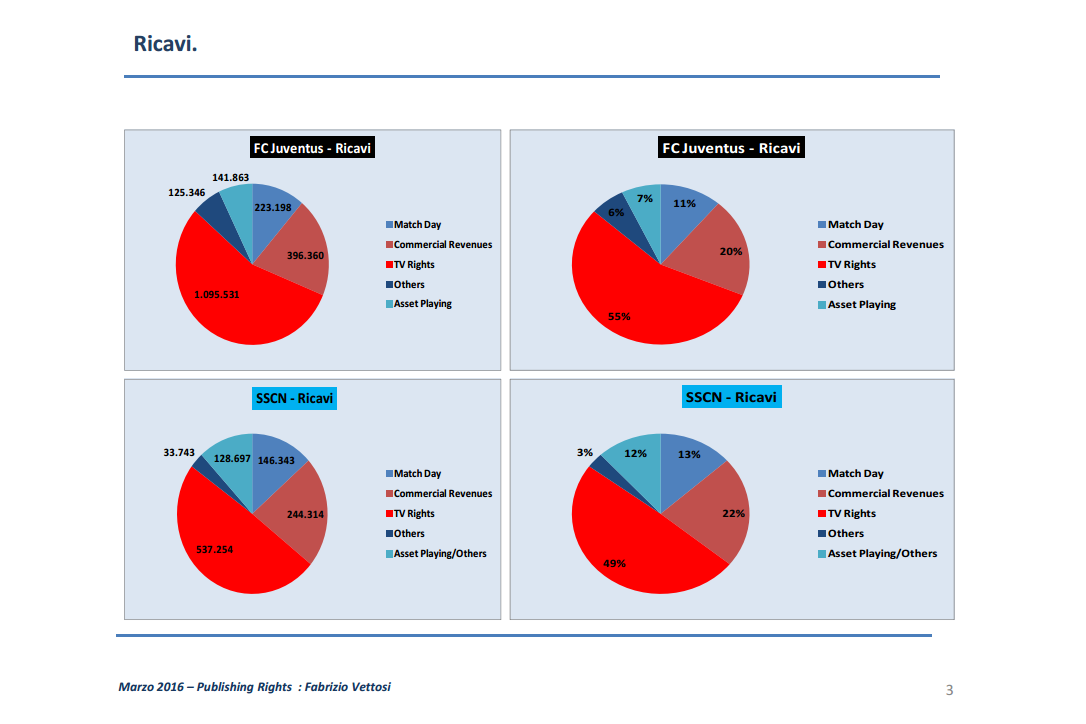

Juventus Napoli bilanci a confronto – Nel periodo 2008-2015 la Juventus ha generato circa il doppio dei ricavi del Napoli. Escludendo le componenti non ricorrenti (plusvalenze) i ricavi medi della Juventus si attestano a 230 milioni di euro l’anno contro i 120 milioni del Napoli.

Ciò che colpisce è la composizione dei ricavi che, nonostante gli ingenti investimenti nel progetto-stadio, è esattamente la medesima. Anzi paradossalmente la componente “Diritti TV” pesa maggiormente per la Juventus, mentre la componente “Stadio” pesa l’11% contro il 13% del Napoli.

Il differente modello di business dei due club si evince anche dalla diversa struttura organizzativa e dalla strategia perseguita dal punto di vista tecnico.

Juventus Napoli bilanci a confronto, le risorse umane

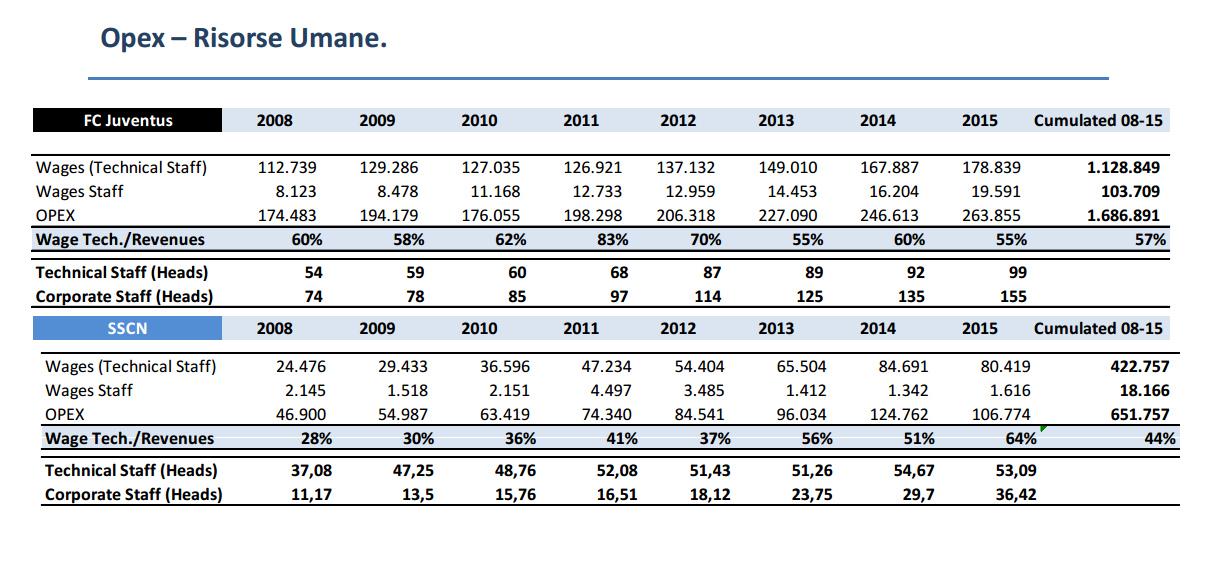

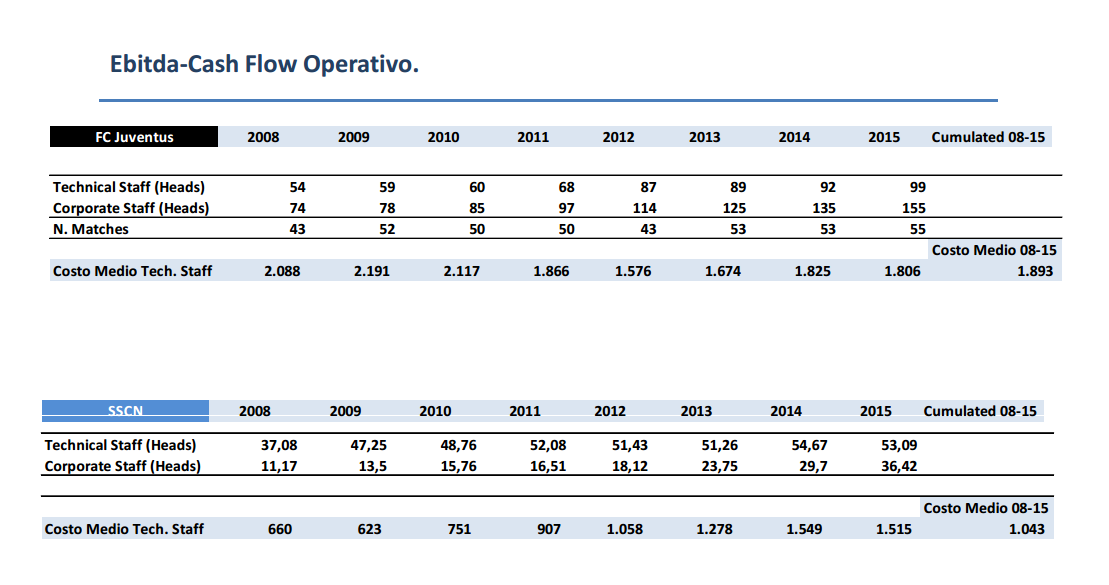

La Juventus ha impiegato mediamente il doppio dello staff tecnico del Napoli, mentre lo staff aziendale bianconero conta 155 risorse contro le 36 del Napoli. Oltre alla numerosità va tenuto conto anche del del costo medio dell’Area Tecnica: quello della Juventus è stato in media circa il doppio rispetto a quello dei partenopei.

In sintesi la Juve punta su calciatori formati, scelta onerosa dal punto di vista aziendale, mentre il Napoli su potenziali campioni nella logica CAPEX per OPEX.

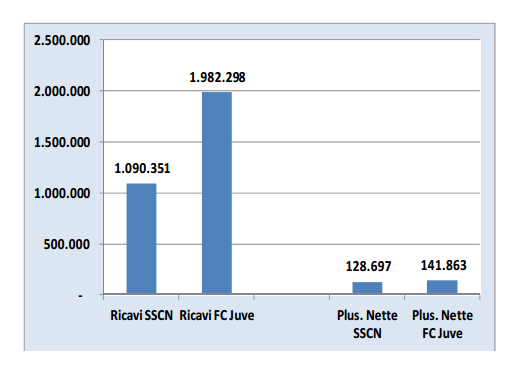

I dati precedenti ci mostrano che, seppur con un’organizzazione differente il Napoli ha generato le medesime plusvalenze della Juve.

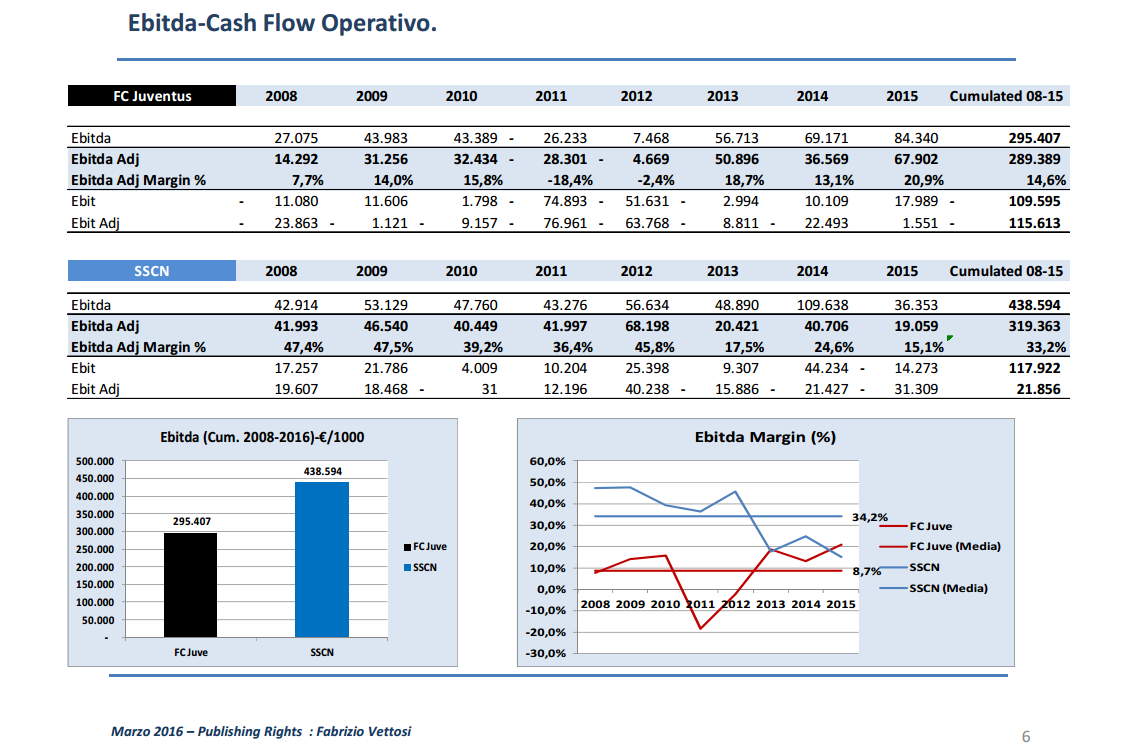

L’elemento di maggiore rilevanza è la straordinaria capacità del Napoli di generare marginalità operativa (Ebitda). In sintesi, seppur con la metà del fatturato della Juve, il Napoli genera ben 130 milioni di margine operativo in più; ovvero 438 milioni nell’arco temporale considerato contro i 295 milioni circa della Juve.

In termini percentuali il margine operativo lordo del Napoli è in media del 34% circa contro l’8,7% della Juve.

Juventus Napoli bilanci a confronto, la flessibilità operativa-finanziaria

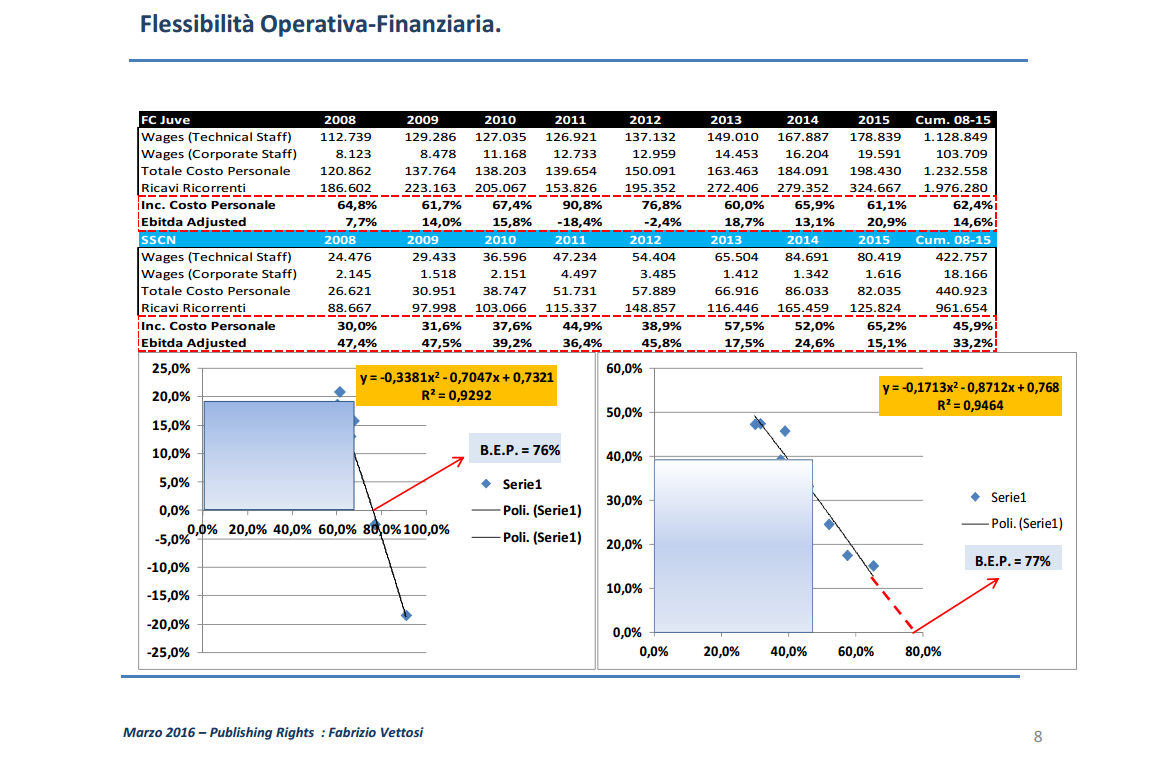

Nella slide precedente viene riportata l’elasticità del margine operativo lordo (Ebitda) rispetto al costo del personale (tecnico+staff). In effetti pur avendo un punto di pareggio (break even point) simile e vicino al 77%, la Juventus ha mostrato una tendenza di maggior rigidità del costo del personale (probabilmente anche vista la numerosità dello staff) mantenendosi pericolosamente sempre vicino al punto di pareggio con un’incidenza superiore al 60% ed una marginalità operativa vicina al 15%.

Al contrario il Napoli si è tenuto lontano dal punto di pareggio con un’incidenza del costo del personale di poco superiore al 45% per il periodo considerato ed una marginalità operativa media superiore al 35%.

Juventus Napoli bilanci a confronto, gli investimenti

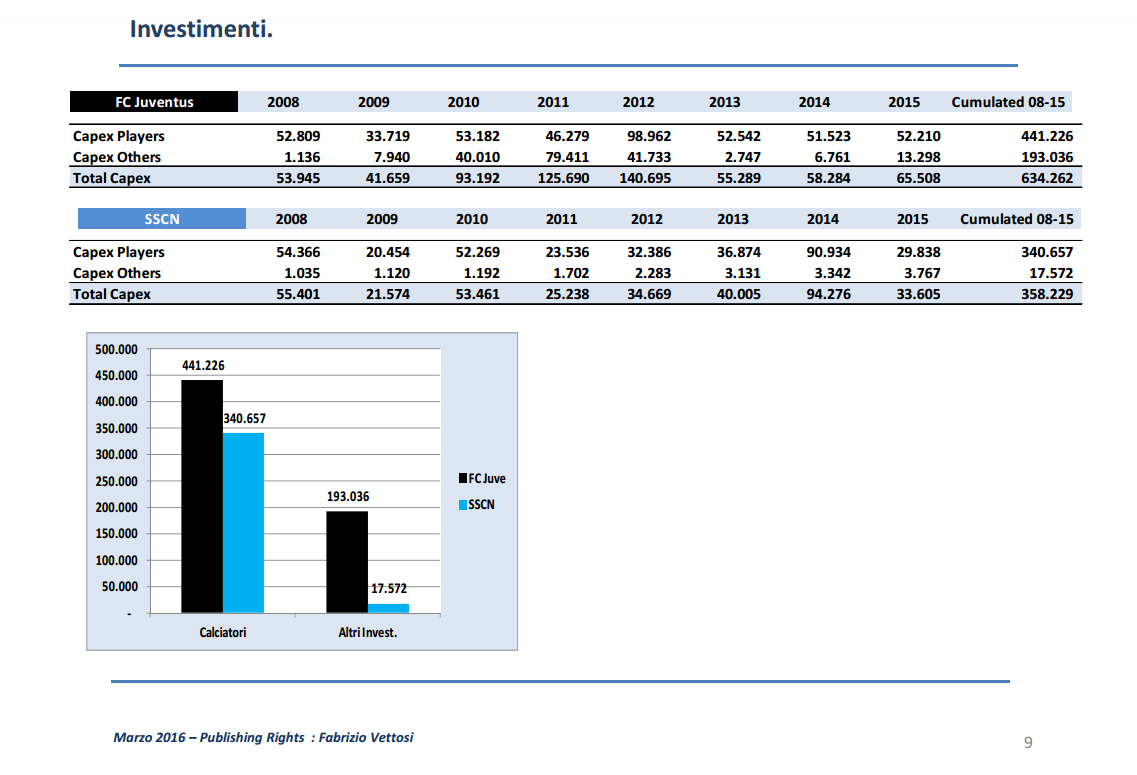

Altro elemento che colpisce è il livello degli investimenti. Il Napoli nel periodo ha investito circa 340 milioni in calciatori non lontano dai 440 milioni circa della Juve ottenendo i medesimi risultati in termini di plusvalenze.

Viceversa la Juve ha investito circa 190 in “Altri investimenti” (prevalentemente il nuovo stadio) di fatto senza ottenere ritorni.

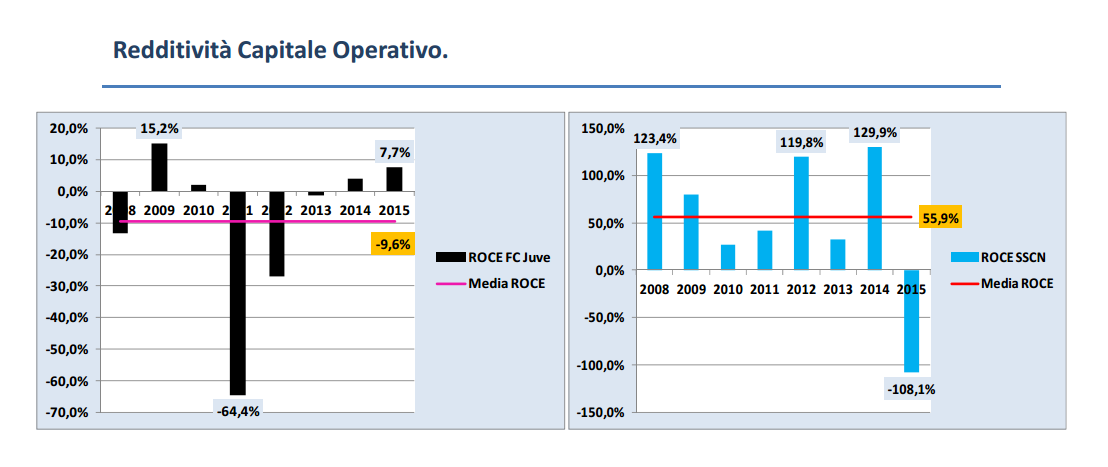

Juventus Napoli bilanci a confronto, la redditività del capitale

Conseguenza: il Napoli ha avuto un ritorno medio sul capitale operativo investito nel periodo di riferimento pari a circa il 55% contro un ritorno medio negativo della Juve pari a circa il 10%.

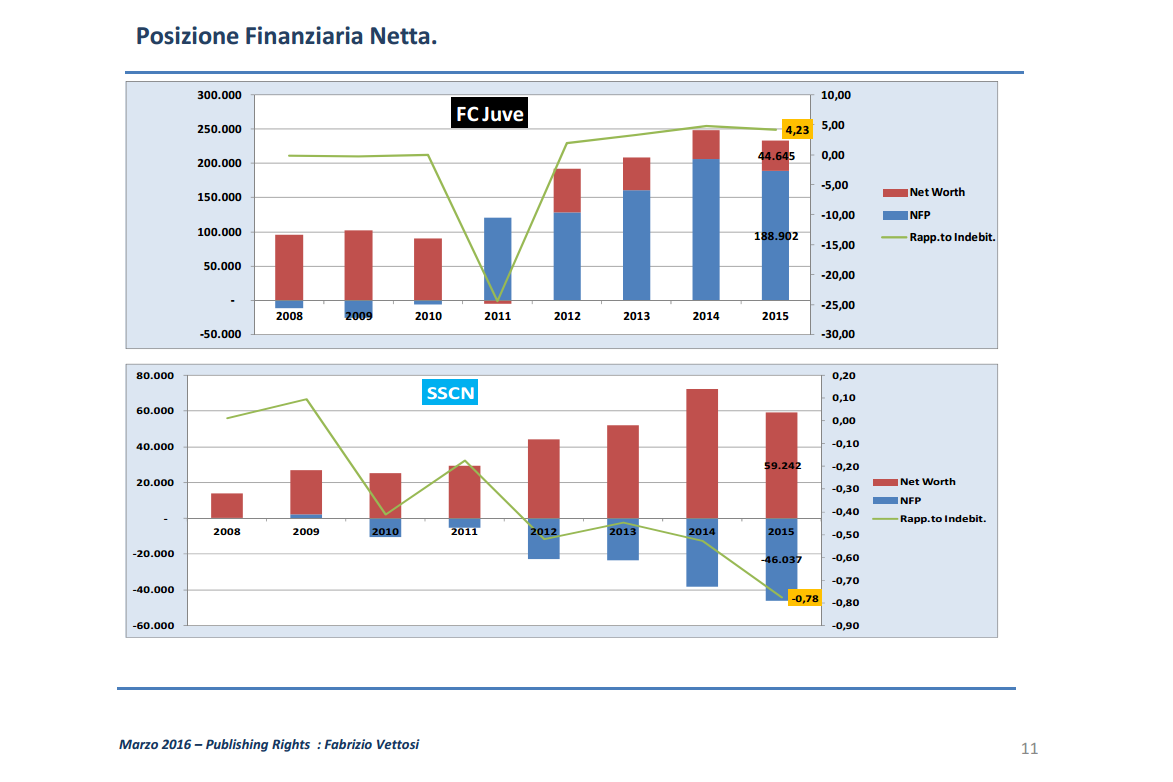

Juventus Napoli bilanci a confronto, il debito

Tale andamento si è manifestato anche dal punto di vista finanziario. Infatti, come si evince dalla slide successiva il livello di indebitamento della Juve è progressivamente cresciuto a partire dal 2011 sino a raggiungere oltre 4 volte il patrimonio netto.

Viceversa il Napoli è partito da un livello di indebitamento praticamente nullo nel 2008 per giungere ad un livello addirittura negativo nel 2015, ovvero ad una situazione di accumulo di cassa positiva.

Juventus Napoli bilanci a confronto, conclusioni

L’analisi sembra fornirci alcuni indicazioni operative e strategiche che concernono in generale il Complesso dell’Industria del Calcio Italiano:

- Davvero gli Stadi sono la panacea di tutti i mali delle nostre aziende calcistiche ? Non avrà forse ragione de Laurentiis quando afferma che il problema è sistemico, ed è rappresentato dal nostro modello di business scarsamente attrattivo?

- Forse prima di rifare/fare gli stadi dovremmo pensare a ristrutturare il modello di business, rendendolo più attrattivo e vendibile a livello internazionale prima di tutto a livello virtuale e poi a livello reale.

- La comparazione tra Performance economico-finanziarie del Napoli e della Juve sul periodo di permanenza in Serie A (2008-2015) sembra dirci due cose rilevanti:

a) I rilevanti investimenti fatti nel nuovo impianto, al di la della bellezza e della funzionalità, non hanno creato valore in termini finanziari; anzi dal 2011 in poi le Performance economico-finanziarie della Juve sono peggiorate, segno che l’aumento dei Ricavi non ha significato maggiori Margini Operativi ed un adeguato ritorno sul Capitale Investito.

b) Nonostante gli ingenti Investimenti in risorse umane (Staff) sostanzialmente il modello di business della Juve non è mutato rispetto a quello del Napoli, come dimostra il breakdown dei Ricavi. A dimostrazione che il Calcio Italiano è incentrato intorno allo Stadio Virtuale (TV) e limitato al mercato domestico (Italia).

- Allo stato, tenuto conto del contesto di mercato in cui opera, il modello di business del Napoli basato sulla forte attenzione e focus sulla componente tecnica, si è dimostrato più efficiente in termini economico-finanziari rispetto al modello Juve.

In sintesi: a dispetto di quanto sostengono alcuni allenatori; non è la dimensione del fatturato che misura la capacità e l’efficienza. Infatti il Napoli con la metà del fatturato della Juve ha generato ben 140 milioni di Margine Operativo Lordo (ovvero di Flusso di Cassa Operativo) in più della Juve.

[pdf-embedder url=”https://test.calcioefinanza.it/wp-content/uploads/2016/07/SSCN-Vs.-FC-Juventus.pdf”]

Ma come si fa a dire che il progetto stadio non ha portato vantaggi alla juve? I ricavi da stadio sono passati da 11 milioni a 51 milioni. Questo significa che l’investimento sostenuto per la costruzione dello stadio verrà ripagato nel corso di pochi anni. Poi confrontare l’incidenza percentuale dei ricavi da stadio della juve con quelli del napoli sui ricavi totali vuole dire travisare completamente la realtà visto la differenza di ricavi totali tra le due società. Basta un dato per spiegarlo: La juve ha ricavato dallo stadio 51 milioni nell’ultimo anno contro i 14 del napoli nonostante il napoli abbia anche uno stadio con una capienza maggiore. Poi non viene considerato che dal bilancio 15/16 la juve avrà un netto aumento dei ricavi commerciali a differenza del napoli che ha ricavi commerciali addirittura inferiori a quelli avuti nel 2010. Senza considerare che il napoli gioca in uno stadio non suo che crolla a pezzi, non ha un centro sportivo di suo proprietà, non ha un posto per le squadre giovanili. In sostanza non possiede nessuna struttura che faccia aumentare di valore la società. Il napoli non ha una minima strategia di internalizzazione del brand per aumentare i ricavi come fa la juve e tutte le altre squadre top. Un esempio che lo dimostra, e che può essere considerato anche insignificante (ma non è così), è che il napoli non fa mai tournée in giro per il mondo ma se ne sta tutta l’estate in ritiro a dimaro. La vera differenza tra le due società è proprio che la juve prova a migliorare, a espandersi, ad aumentare i ricavi (lo stadio, il J village lo dimostrano) mentre il napoli rimane ancorato alla sua realtà locale con i ricavi che aumentano solo se si fa la CL, aumentano i diritti tv nazionali o si fanno delle grosse plusvalenze vendendo i giocatori migliori.

federico concordo in pieno con te! questo articolo è evidentemente di parte.

ricavi da stadio con lo juventus stadium molto superiori a quelli del napoli e persino le altre statistiche mostrano un trend evidentemente a favore degli investimenti voluti dal management juventino… senza parlare del j medical e soprattutto del j village (e magari dei futuri j hotel).

la visione di medio-lungo termine juventina andrebbe esportata in tutta la classe dirigente italiana (non solo nel calcio)

[…] ha analizzato il bilancio della Juventus e quello del Napoli confrontando i due business model delle squadre che hanno dominato la scorsa Serie A prendendo in considerazione il periodo che va dal […]

Concordo con quanto ha scritto il mio omonimo qui sopra!

Quello che appare chiaro nella strategia commerciale della Juventus é la ricerca di una differenziazione dei ricavi, cercando il più possibile di svincolarli dai risultati sportivi (noto tallone d’Achille della composizione del bilancio juventino).

Inoltre per essere un top team occorre avere professionisti altamente qualificati in svariati ambiti, non solo sportivi ma anche gestionali! Quindi è secondo me normale che la Juventus spenda di più per il proprio personale tesserato (calciatori e dirigenti) ponendosi non come squadra di passaggio che compr

Compra a poco e vende a tanto ma come squadra “finale” per i giocatori.

L’analisi sarebbe ottima se parlassimo di produttori di prosciutto cotto. Se invece parliamo di calcio possiamo dire che una ha vinto 5 scudetti e fatto una finale di CL più altre vittorie di poco conto. L’altra cosa ha vinto? Una può ambire a rivincere scudetti ed aarivare almeno ai quarti di CL. L’altra a cosa può ambire?

Mi permetto di rispondere in qualità di autore dello Studio: Ritengo che tale analisi abbia rigore scientifico degno di un sito (CF) la cui missione è rappresentata dalla divulgazione di cultura economico-finanzaria applicata al calcio.

La mia è un’analisi che prescinde dall’aspetto sportivo e che si estende su un arco temporale adeguatamente lungo e significativo; consiglierei di smentire le mie tesi con altrettanto rigore scientifico anziché con sterili tesi degne del “vecchio” Processo del Lunedì. In ultimo suggerirei di non confondere i Ricavi con i Risultati Operativi (Utili) e di verificare il Ritorno degli Investimenti. La Juve ha uno stadio bello (non bellissimo per uno come me che gira stadi per il Mondo da quando aveva 4 anni) e funzionale, ha aumentato i Ricavi da 15 a 50 mil. circa dai tickets (i 50 sono il massimo in coincidenza con la finale di CL, e quindi non la normalità) ma ha parimenti aumentato i costi operativi (Costi Generali e Personale il cui incremento è dovuto essenzialmente allo stadio), e soprattutto ha investito (incluse le aree) oltre 150 mil. che ne hanno diluito fortemente i ritorni. Ciò non è demerito del suo management, bensì del nostro modello di business (calcio Italiano) che non favorisce tali tipologie di investimenti, che a mio avviso rappresentano infrastrutture pubbliche a cui deve contribuire il Governo piuttosto che le società di calcio. Alla fine se la Juve recupererà redditività sarà per la vendita di Pogba e non certamente per l’

investimento nello stadio.

Fabrizio Vettosi

Con tutto il rispetto ma come si fa a dire che i costi operativi della juve (generali e del personale) sono aumentati a causa dello stadio? Questo non è assolutamente vero. I costi sono aumentati a causa degli investimenti effettuati nell’acquisto di giocatori per migliorare la competitività della squadra con conseguenti maggiori ammortamenti e maggiori stipendi. Tutto questo grazie all’aumento dei ricavi dovuto in parte anche allo stadio (oltre chiaramente alla CL che influisce in modo maggiore). Lo stadio ha un peso a bilancio solo di alcuni milioni di ammortamento che oltretutto non vengono neanche considerati per il FFP perchè considerati un investimento virtuoso.

cercando sul web il cv dell’autore di questa “analisi economico-finanzaria con rigore scientifico”, guardacaso si scopre che è nato a napoli… chissà perchè ma lo avevamo capito tutti… 🙂

seggerimento per l’autore: se vuole far credere davvero certe tesi, o citi numeri evidenti oppure ometta qualsiasi numero.

E se vuole parlare tanto dello stadio con obiettività, si soffermi solo sugli ultimi 4 anni ossia da quando esiste il nuovo stadio, negli anni precedenti la juve ha giocato al Stadio Comunale (28.000 posti) !

Di “rigore scientifico” questa analisi ha molto poco.

Restiamo allo stadio. Quanto è costato? Qual è l’ammortamento annuo? Quanto incidono gli oneri finanziari? Qual è l’incremento di costi legato al personale che gestisce lo Stadium? Prendere il dato lordo totale dell’incremento del costo del personale, in cui entrano l’ingaggio di Pjanic e Higuain, per dimostrare che lo Stadium ha portato un incremento dei costi (!) è una stupidaggine gigantesca. E’ un errore di metodo e di concetto. Qual è il ritorno annuo in termini di cash flow dell’investimento? Qual è la vita utile del bene “Stadium”? Durerà più o meno del periodo di ammortamento? E’ stato costruito a debito o con capitale proprio? Cesserà di produrre cash flow prima o dopo la restituzione integrale del debito? Ha portato ad un incremento dei ricavi? In che misura? Genera anche indotto oppure no? Tutte queste cose sono state considerate? Tutte queste cose, che conferirebbero allo studio il suddetto “rigore scientifico”, non le trovo da nessuna parte. Voleva che qualcuno ribattesse con argomenti non da processo del Lunedì ed io l’ho fatto: mi spetto che lei, ora, faccia altrettanto e mi fornisca tutte queste risposte. Non dovrebbe essere difficile: per poter dire che lo stadium NON E’ STATO un buon investimento questi conti dovrebbe averli già fatti…

E per pietà tralascio di commentare affermazioni tipo “dal 2011 in poi le Performance economico-finanziarie della Juve sono peggiorate”. Ora, quel conto economico chiuse con un EBIT di -90 mln, poi -40, poi -4, +9, +19, +20. Sono certo che lei potrà spiegarmi in che modo questo rappresenti “un peggioramento delle performance economico (!) finanziarie”. Attendo (molto poco) fiducioso, grazie.

Anche io mi associo ai commenti precedenti.

Il calcio è un business particolare. Leader del mercato non è chi produce più utili, ma chi vince di più. Per vincere serve investire. Ma per garantire continuità questi investimenti devono essere sostenibili. Per renderli sostenibili il fatturato deve essere tale da eccedere i costi. Più vuoi vincere, più devi spendere, e più devi incassare per coprire i costi.

Analizzando quindi i business model da un punto di vista finanziario, e considerando la natura dell’industria, a determinare la leadership non sarà l’efficienza, ma la dimensione di un’azienda e la sua sostenibilità.

Se la Juve ora ha un bilancio perfettamente sostenibile, dei cosi ingenti, e la possibilità di competere a livello finanziario con i top club europei, è dovuto principalmente all’investimento del nuovo stadio: meno cosi (affitti), più ricavi da stadio, e più ricavi fissi, oltre a un miglioramento a livello di immagine e brand reputation.

Per una delle prime volte, non mi trovo d’accordo con un articolo di calcio e finanza.

Ah, la Juve è davvero un disastro e non lo sapeva. Permetti però – e non slo alla luce delle evidenze dei risultati “sportivi” e non, che sono inequivocabili – di non considerare propriamente oro colato la tua analisi “tifosa” (dopotutto, sei “legato ai colori azzurri da oltre 45 anni”, cit.) e di ricordarti che solo due anni fa su “ilnapolista” facevi presente come il modello operativo di business della SSCN ti apparisse carente e in gran parte privo di prospettiva, proprio a causa del fatto che ne stimavi la capacità di investimento – indipendentemente dalle plusvalenze – come irrisoria rispetto a quella necessaria per una reale competitività.

Scusa se non tutti hanno tempo e voglia di produrre dati “scientifici”, ma resta vero quanto ha già commentato qualcuno: se puoi avere ricavi solo dalle plusvalenze e dalle tv ma non hai uno straccio di struttura e devi litigare con il comune per rendere meno fatiscente lo stadio in cui giochi, non vedo proprio margini per un modello virtuoso di business (tanto meno “sportivo”, come già fatto notare: i successi sportivi – che impropriamente tu sembri giudicare aziendalmente inutili – sono comunque quanto meno un indice in tal senso)

Pur nel rispetto delle idee di tutti e della volontà di fare un analisi economica ricordo che efficienza vuol dire raggiungere o propri obiettivo con il miglior rapporto costi benefici. La Juve ha vinto 5 scudetti e fatta finale cl il Napoli ha vinto quisquiglie …. la Juve copre i propri debiti con il valore della rosa giocatori almeno due volte e soprattutto ha una squadra di altro livello rispetto al Napoli.

Per me la Juve è efficiente in quanto vince senza indebitarsi. Il Napoli non è efficiente perché non vince e non ha nemmeno la futura prospettiva di vincere

Senza capire un tubo di finanza, i due modelli non sono compatibili!

De Laurentis è geniale, senza spendere nulla di suo. gestisce soldi che sono i frutti della sua abilità di manager, dall’altro lato invece chi caccia i soldi? Chi è il padrone della Juventus, un imprenditore, o la FCA?

Una cosa è certa, con le idee di De Laurentis, il calcio in Italia avrebbe introiti maggiori, invece non si è liberi nemmeno d’inserire uno sponsor in più sulla maglia, o su pantaloncini

Concordo con Fernando.

Le due società non sono comparabili. Nonostante facciano parte dello stesso settore, la struttura stessa del bilancio non permette di considerare le due società come “comparables”. Vorrei sottolineare due aspetti: l’enorme differenza nella parte Asset del bilancio e la differenza dei costi/ricavi non operativi, ovvero quella parte che non è core business. Sarebbe come comparare Apple e Asus. Apple non produce nulla e non ha costi di produzione perchè produce tutto in outsourcing mentre Samsung produce anche in casa. Stesso settore, diverso tipo di modello produttivo.

Intendevo Apple e Samsung ahah 😀

Quindi chi non la pensa come lei è ignorante o cieco?

Perché poi uno va a vedere la da lei citata relazione finanziaria 2016 e trova che: “Al 30 giugno 2016 l’indebitamento finanziario netto ammonta a € 199,4 milioni ed evidenzia un incremento di € 10,5 milioni rispetto al dato di € 188,9 milioni del 30 giugno 2015 determinato dagli esborsi legati alle Campagne Trasferimenti (€ -40,2 milioni netti), dagli investimenti in altre immobilizzazioni (€ -10,4 milioni netti), dagli investimenti in partecipazioni (€ -0,3 milioni) e dai flussi delle attività finanziarie (€ -5,2 milioni). Tali variazioni negative sono state parzialmente compensate dai flussi positivi della gestione operativa (€ +43 milioni) e dai rimborsi netti di anticipi versati in precedenti esercizi per il Progetto Continassa (€ +2,6 milioni).” Così uno scopre che non ci sono operazioni straordinarie a tenere in pari l’indebitamento finanziario, bensì ci sono “investimenti in altre immobilizzazioni (€ -10,4 milioni netti)”, ossia operazioni straordinarie passive, a far aumentare l’indebitamento, mentre la gestione operativa produce ben 43 ml di cash flow positivo.

Merchandising. I 6 mln di cui parla semplicemente non sono mai esistiti. Erano il compenso omni comprensivo che Adidas avrebbe riconosciuto alla Juve per la gestione indiretta del merchandising. La Juve vi ha rinunciato, preferendo gestirlo in proprio. Certo, se togliamo 13,5 ml, i ricavi da merchandising sono in linea con quelli dello scorso anno: ossia zero. Invece più correttamente a questi 13,5 mln vanno tolti “acquisti di materiali, forniture e altri approvvigionamenti” per 3,4 mln (sempre la relazione da lei citata), 3,9 mln di incremento del costo del personale non tesserato (ammesso che siano tutti riferibili alla nuova area di business, cosa che non è perché la Juventus ha rilevato anche la gestione diretta delle soccer school) ed otteniamo un risultato netto di 6,2 mln. Che si sommano ai ricavi del nuovo contratto Adidas e che l’anno scorso non esistevano. Ma al di là della cifra, Juventus FC gestisce ora direttamente un’attività strategica e potenzialmente molto redditizia.

In merito alla campagna acquisti 2016/17, sempre nella relazione che lei cita, si legge: “L’impegno finanziario netto complessivo, inclusi gli oneri accessori nonché gli oneri e i proventi finanziari impliciti sugli incassi e pagamenti dilazionati, è pari a € 45,4 milioni” ove “inclusi gli oneri accessori nonché gli oneri e i proventi finanziari impliciti sugli incassi e pagamenti dilazionati” significa testualmente “incluse le commissioni degli agenti e gli eventuali interessi passivi da pagare”. Quindi: Raiola è già compreso, Benatia è un prestito libero ma nel caso 3+17, Dybala entra nel bilancio scorso e non sa quanta parte dei bonus sarà contabilizzata quest’anno; Cuadrado è 15 (triennale, quindi 5 quest’anno) più eventualmente 10 (per arrivare a 25 totali) in caso di riscatto; Bentancur è un’opzione che neanche abbiamo ancora esercitato, e comunque 9,4 mln; Coman (21) e Zaza (5+20+3) sono prestiti e non è assolutamente detto che verranno riscattati. Quindi è concettualmente sbagliato tramutarli in costi/ricavi certi. In un senso e nell’altro.

I ricavi UEFA sono 75,6 mln di diritti TV, ESCLUSO tutto il resto, come si legge sempre nella solita relazione 2016.

Sarei poi curioso di sapere quali sono i criteri con cui ha valutato il valore di Atletico e Juve, per arrivare a determinare quei valori. Troppo facile buttar lì dei numeri senza spiegare come si è arrivati a quei valori.

Concludo. Le opinioni sono opinioni e va bene, però per dare dell’ignorante a qualcun altro bisogna poterselo permettere. Ci vuole una competenza che io non mi sento di avere e quindi non mi permetterei mai: lei invece è convinto di averla, buon per lei.

Tutti questi numeri un po’ buttati a casaccio e tendenziosi. E poi scopriamo che tra qualche settimana la squadra che “non potrà crescere ancora” e “vecchia”che “vale meno del Atletico Madrid” si gioca la sua seconda finale di CL in tre anni, dopo aver vinto la terza coppa Italia di fila e il sesto scudetto consecutivo. Se non è crescere questo non so davvero cosa debbano fare. Ringrazio l’esperto che ha scritto l’articolo. Ha proprio ragione. Il modello Napoli è da seguire…solo la Juventus non lo ha capito. E continua a vincere sul campo. Perchè di questo parliamo…un gioco.

Puoi fare tutte le finali del mondo, ma se poi le perdi che le giochi a fare?

Ricordo che avete gli stessi scudetti del Real Madrid (33) con NOVE champions di meno pero’ (11 a 2).

Non volendo andare troppo indietro nel tempo a ricordi dolci (Amburgo, Dortmund), nel ciclo mirabolante di A.Agnelli, avete nell’ordine:

-perso inopinatamente una finale di E.League a Torino

-sbattuti fuori dai temibili turchi (ma era colpa della neve)

-preso schiaffi dal Bayern con goleade anche notevoli (1-4; 4-2)

ne consegue che, almeno a livello europeo, l’investimento è fallimentare.

In Italia approfittate di una contingenza storica che vede l’assenza delle milanesi, la ridicola competitività della Serie A, e la decadenza generale del calcio italiano nel suo complesso.

In queste condizioni, il Milan di Capello, l’Inter di Trapattoni o la Roma di Batistuta avrebbero vinto 25 scudetti consecutivi.

Il Napoli avrà pure vinto poco, quel poco lo ha vinto alzandovi la coppa in faccia due volte (partendo da sfavorita)

non male per una squadra che non ha il portafogli di Exor quando le cose si mettono male…

Limitandomi ad un singolo aspetto, quello dello stadio, ho capito che da parte della Juve vi sono anche i costi che riguardano lo Stadium e che quindi non tutto è oro quel che luccica (aumento spettatori etc.) ma non ho capito se il Napoli gioca gratis al San Paolo e senza nessun costo aggiuntivo.

Potrei anche fare riferimento al fatto che non vi sono solo i conti correnti (introiti e costi) ma anche il patrimonio di una società, ma ciò è chiedere troppo.

vatti a informare su internet e scopri che lo stadio del napoli è di proprietà del comune e gli impiegati sono comunali, (cosi’ eviti di fare domande da allocco incompetente), quindi il napoli versa poco piu’ di un milione di euro all’anno al comune e non ha altre spese oltre quelle denunciate da me, per questo adl vuole fasi lo stadio da zero