In questa analisi ci occupiamo di un confronto tra Juventus e Barcellona sui dati di bilancio. La sfida Juventus Barcellona può essere vista anche così, prescindendo dai risultati sportivi, sul presupposto che, nel medio periodo, la qualità della gestione economico finanziaria si farà sentire anche sulle prestazioni nel rettangolo di gioco.

Juventus: il quadro generale

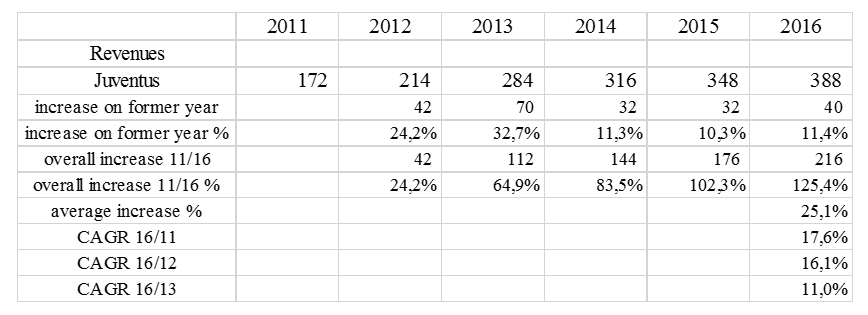

Assumiamo quindi come punto di partenza il bilancio dell’esercizio 2010/11, finanziariamente parlando una sorta di anno zero per il club torinese.

Come può essere osservato dalla tabella di seguito esposta, che riassume i dati essenziali ricavabili dal bilancio, durante tale periodo, i ricavi del club, passando da circa Euro 172 milioni (del bilancio 2010/11) a circa Euro 388 milioni (del bilancio 2015/16), incrementano in valore assoluto di circa 216 milioni ed in termini percentuali di oltre il 125%.

Il CAGR dei ricavi è stato del 17,6% circa nel periodo 2011/2016 e solo leggermente più basso, 16,1% circa, nel periodo 2012/2016. Tasso di crescita che ha tuttavia rallentato in tempi più recenti, scendendo all’11% circa negli esercizi dal 2013/14 al 2015/16.

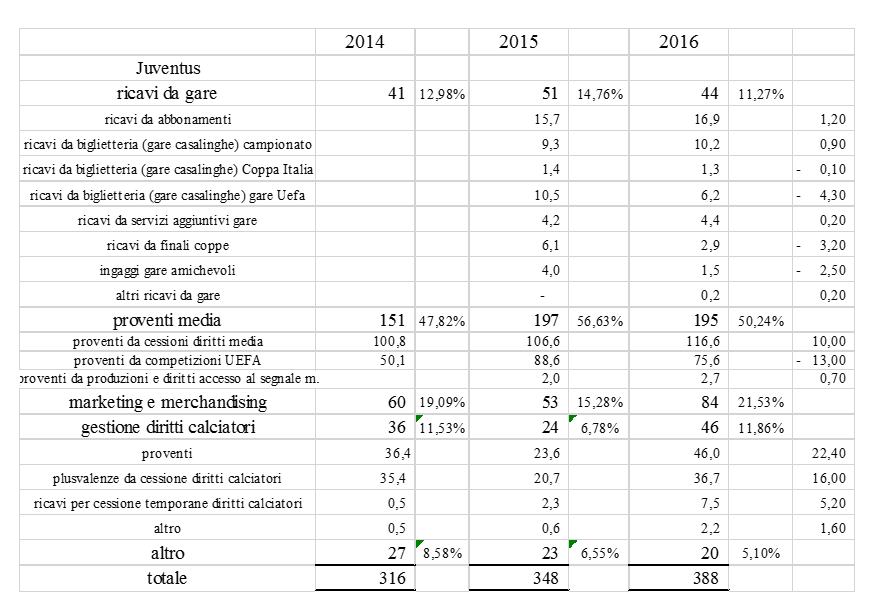

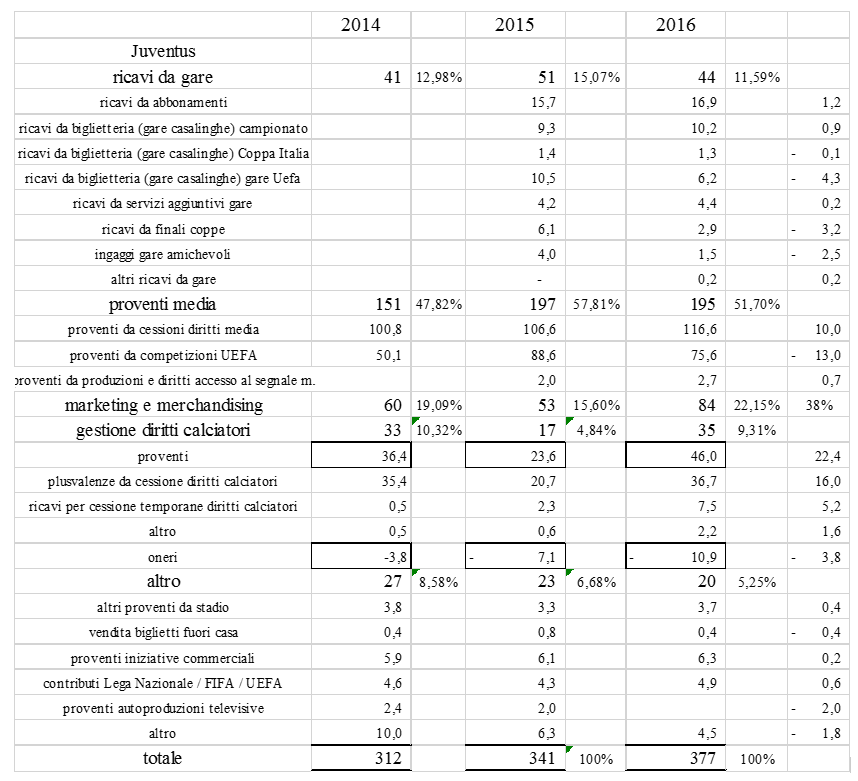

La suddivisione dei dati di bilancio, così come ricavabile da tale documento contabile, corrisponde a quella esposta nella seguente tabella (in cui ci si limita, per comodità espositiva, alle ultime tre stagioni).

Già ad un primo esame si può cogliere l’importanza del peso relativo dei media. Si tratta infatti di una somma che garantisce oltre il 50% dei proventi della società, dal 48% circa del 2013/14 al massimo del quasi 57% del 2014/15, fino al valore intermedio del 50% circa nel 2015/16.

Peso crescente tanto in valore assoluto quanto in termini relativi per i ricavi da marketing e merchandising, che passano da 60 milioni del 2014 a 84 del 2016, mentre in percentuale si passa dal 19% circa al 21,5% circa.

Soffrono invece i ricavi da gare, che, dopo un picco di 51 milioni nel 2014/15 (quasi 15%), ritornano nel 2015/16 a 44 milioni (11%), sui valori prossimi a quelli del 2013/14, pari a 41 milioni (13%).

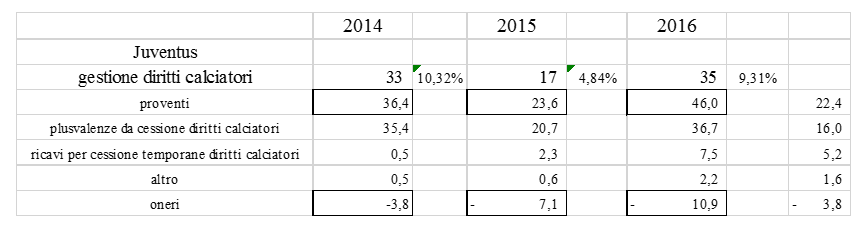

Voce fondamentale quella attinente alla gestione dei diritti di gioco dei calciatori, che agli estremi copre circa il 12% dei ricavi, mentre si abbassa al 7% circa nell’esercizio intermedio.

Risultati certamente lusinghieri nel loro insieme, ma che tuttavia non nascondono qualche insidia, come si illustrerà nel seguito.

Juventus Barcellona: il confronto

Posto in questi termini il quadro generale del club torinese, ai fini del nostro confronto con i catalani, tuttavia, occorre considerare che le modalità di classificazione dei ricavi dei due club differiscono.

Per l’effetto, poiché ai fini del confronto è necessario utilizzare dati omogenei, occorre intervenire sulla loro modalità espositiva.

A tale scopo, anche al fine di offrire un quadro il più possibile oggettivo, è stata fatta la scelta di ricorrere ai dati elaborati da Deloitte.

La nota società di revisione riclassifica i ricavi nelle seguenti categorie:

- Matchday, ricavi ottenuti attraverso la partecipazione del pubblico alle competizioni sportive, quali i ricavi da abbonamenti, biglietteria e più in generale il risultato delle attività di ospitalità;

- Broadcasting, ricavi ottenuti mediante la cessione dei diritti di immagine relativi alle competizioni sportive;

- Commercial, ricavi di natura commerciale, derivanti dalle sponsorizzazioni, dal merchandising, dagli altri utilizzi dello stadio (in particolare tour dello stadio) e da ulteriori iniziative di analoga natura.

Notiamo subito che tale riclassificazione non include la voce relativa al players trading (cessione dei diritti alle prestazioni sportive dei giocatori). Si tratta di una scelta espositiva comprensibile, nella misura in cui esclude una voce potenzialmente caratterizzata da una forte variabilità e tendenzialmente poco ripetibile, ma nel contempo piuttosto forte, dato che finisce per elidere completamente una variabile strategica importante.

Per tale ragione, la scelta autoriale del presente lavoro è di non abbandonare completamente tale categoria di proventi, ma di riprenderla nella parte finale dell’analisi.

Nel seguito utilizziamo pertanto, per la Juventus, la seguente riclassificazione:

La tabella evidenzia la crescita, decisamente importante, dei ricavi della Juventus nel suddetto periodo, che aumentano di più di 187 milioni, pari complessivamente al 122%, più che raddoppiando la base di partenza.

Quanto all’abbrivio, notiamo subito che il CAGR nell’intero arco di tempo considerato è del 17,3%, piuttosto vicino a quello visto precedentemente (17,6%), comprensivo dei ricavi da transazioni sui diritti alle prestazioni sportive.

Così non è, tuttavia, se, escludendo la stagione 2010/11, si calcola il dato con riferimento al periodo 2011/12 – 2015/16. In tal caso, infatti, il CAGR è del 14,9%, contro il 16,1% precedente.

Lo stesso dicasi per il periodo 2012/13 – 2015/16, dove si ottiene il 7,8% contro l’11%.

Tale riscontro è indicativo del peso relativo crescente che hanno avuto, anche in termini di accelerazione dello sviluppo, i componenti legati al mercato dei giocatori, soprattutto negli ultimi esercizi.

Occorre poi aggiungere che il CAGR riaccelera al 10,5% se si considerano le ultime 3 stagioni, ma scende decisamente, al 5,3%, se si guarda alle ultime due.

In sintesi, quanto segue:

Gli omologhi dati per il Barcellona sono invece i seguenti:

Una crescita quasi altrettanto importante in valore assoluto quella dei ricavi del Barcellona nello stesso periodo, di circa 170 milioni, ma, data la ben più consistente base di partenza, evidentemente meno significativa in termini percentuali, per un aumento del 38%.

Quanto al ritmo, per il Barcellona il CAGR è del 6,6% sull’intero arco di tempo, del 6,5% se si elide la prima stagione, dell’8,7% se si considerano solo le ultime 4.

In decisa accelerazione, invece, le ultime stagioni, che registrano un CAGR del 13,1% (partendo dal 2013/14) e del 10,6% (considerando le ultime due).

In sintesi, come da seguente tabella:

Juventus Barcellona: i confronti in valore assoluto e relativo, l’andamento dei tassi di crescita

Quello sui valori assoluti è un confronto che vede la Juventus in deciso svantaggio.

Il club torinese, che all’inizio del periodo pagava un pegno di quasi 297 milioni, ha sì ridotto la distanza a circa 279, ma è comunque rimasto ad una distanza molto significativa dal club catalano, come può essere notato attraverso la seguente tabella:

È quindi evidente che la Juventus ha avuto un passo più spedito nella prima parte del periodo considerato, durante il quale il gap si era ridotto fino a 205 milioni.

Tuttavia, la successiva accelerazione del Barcellona ha riaperto la distanza a valori non molto dissimili da quelli di partenza.

Le ragioni di tale andamento altalenante possono essere comprese anche confrontando i tassi di variazione che abbiamo precedentemente declinato, come esposto nella seguente tabella:

Si nota agevolmente come la Juventus abbia significativamente accelerato rispetto al Barcellona nella parte iniziale del periodo (ciò accade quando il valore “Delta” è positivo), ma successivamente il passo dei catalani è stato più veloce (valore “Delta” negativo).

Ciò detto, occorre comunque rilevare quanto di positivo c’è per il club piemontese, dato che, se misurate in termini relativi, le distanze si sono ridotte in misura più significativa di quanto non appaia dai valori assoluti, come esposto nella seguente tabella:

Se pertanto ad inizio periodo il gap, in termini percentuali (commisurato ai ricavi del Barcellona) era del 62%, la distanza si è ridotta a fine periodo al 45%, con un valore minimo del 37%.

In buona sostanza, dopo tre esercizi in cui la Juventus ha colmato circa 20 punti percentuali di differenza, nel periodo successivo la performance è rimasta comparabile, così che, ad oggi, il margine a favore del Barcellona è di circa il 45%.

La ragione di tale riduzione sta, evidentemente, nel maggior tasso di crescita su tutto il periodo, dove il 17,3% dei torinesi batte nettamente il 6,6% dei catalani.

Resta tuttavia una differenza non trascurabile.

La domanda è quindi se Juventus Barcellona sia un match in cui intravvedere l’effettiva ulteriore possibilità di recupero del club torinese rispetto al fortissimo club iberico in relazione alla ancora oggi ragguardevole distanza.

Per tentare di rispondere a questa domanda, è utile aumentare il livello di dettaglio.

Juventus Barcellona: Matchday

Analizziamo quindi la categoria dei ricavi da gare.

Nella seguente tabella possiamo ricavare il confronto diretto e relativo tra i due club in ordine a questa categoria di ricavi:

È del tutto evidente che la differenza tra le due serie di valori è molto alta, sia in valore assoluto, che in termini relativi.

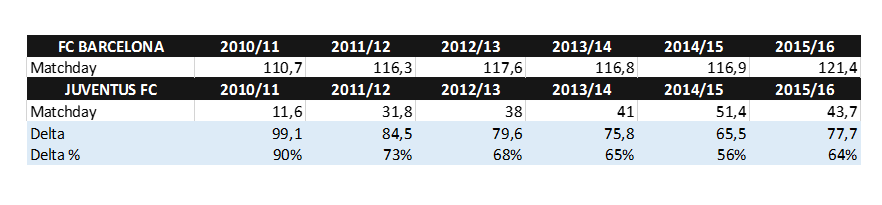

Il percorso della Juventus parte da un punto di minimo di circa 11,6 milioni nella stagione 2010/11, quando il Barcellona era invece a quasi 111. Una differenza abissale, del 90%, per circa 99 milioni.

La Juventus ha però avuto una crescita vertiginosa (CAGR 30%), che le ha permesso di toccare il massimo di circa 51,4 milioni nella stagione 2014/15, per poi scendere a 43,7 milioni in quella successiva. Si tratta di una crescita, a fine periodo, del 277%, tutta da attribuire, evidentemente, alla scelta del nuovo stadio.

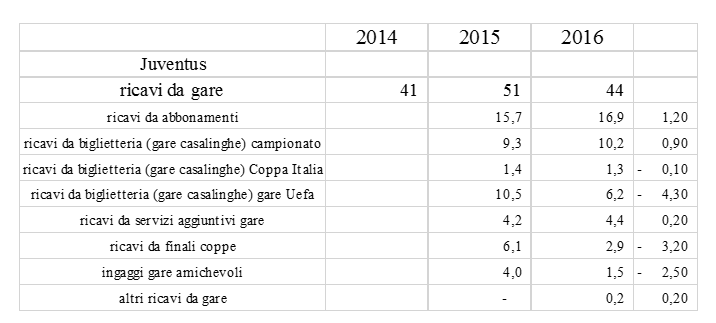

Andando nel dettaglio, guardiamo alla seguente ulteriore suddivisione, ricavabile dai bilanci del club piemontese:

La non trascurabile flessione dell’ultimo esercizio (da 51 a 44, con un rotondo – 7, pari a circa il 15%) è riconducibile, in misura molto significativa, alla riduzione dei ricavi nelle gare UEFA (casalinghe, meno 4,3, o finali di coppa, meno 3,2, ipotizzando tale ultima variazione essenzialmente riconducibile alla Champions League).

Quanto al Barcellona, l’incremento nell’arco del periodo è di circa 10 milioni, per un 10% complessivo circa ed un modesto CAGR del 2%.

Un tasso di crescita non particolarmente importante, ma su cui il club catalano sta lavorando con il progetto di ristrutturazione dello stadio che dovrebbe portare, all’esito, al “Nou Camp Nou“.

Juventus Barcellona: ci sono possibilità di recupero per la Juventus su questa categoria di ricavi?

La Juventus ha ampi margini di miglioramento, dato che è soltanto tredicesima in Europa in quest’ambito.

Ma se, come avverte il bilancio, lo Juventus Stadium ha avuto un livello di saturazione (c.d. load factor) pari al 96% durante la stagione 2015/16, l’incremento dei ricavi da gare non può certo avvenire, se non marginalmente, per effetto dell’ulteriore riempimento del complesso sportivo.

Stipato lo stadio, resterebbe la variabile prezzi di ingresso. Da altri interventi su queste pagine, si desume infatti come il c.d. RevPEPAS (Revenue Per Event Per Available Seat), in sostanza il ricavo medio per ogni posto disponibile, sia tra i più bassi dei migliori club europei.

Sul punto, pertanto, la Juventus può sicuramente migliorare, in buona sostanza aumentando i prezzi di accesso agli eventi sportivi.

E se questa è la buona notizia, appunto perché in astratto c’è spazio per crescere, tuttavia la politica di revisione del pricing dell’offerta rischia di doversi confrontare con la flessione della domanda, se, come è probabile, questa dimostrerà di essere elastica al prezzo, considerato oltretutto che gli incrementi sono già stati piuttosto intensi anche in epoca non remota, così che ulteriori interventi potrebbero trovare una clientela già affaticata.

Dall’altro lato, una tale politica potrebbe avere un non trascurabile impatto sulla base di seguito del team, rischiando di dare all’evento sportivo una impronta elitistica, magari non gradita al nocciolo duro della tifoseria.

Se infatti il marketing potrà essere di supporto anche a mezzo della qualificazione dell’offerta con elementi eziologici (il risultato sportivo) e di contorno quali, ad esempio, supporti materiali (maggiore confort, gadget, libri, maglie ricordo, ecc.) e relazionali (zone di incontro, prossimità ad icone di grande impatto, come giocatori del passato, ecc.), con una ulteriore qualificazione del servizio o con offerte complementari ed autonome (ospitalità, ristorazione, museo, ecc.), tali interventi potrebbero non essere efficaci rispetto al tifo di prossimità, soprattutto in tempi di crisi economica.

Un ulteriore potenziamento dei ricavi da gare potrebbe essere il risultato, ed esempio, della ricerca di un pubblico più distante, magari anche attraverso l’associazione dell’evento sportivo a più ampie occasioni di turismo e/o d’affari.

Si tratta quindi di una decisione delicata, ma ineluttabile, con ogni probabilità già all’esame della dirigenza juventina e che, stando ai risultati emergenti della semestrale e di seguito analizzati, parrebbe già in corso quanto meno di parziale implementazione.

Quali altri strumenti per aumentare tale categoria di ricavi?

È evidente che anche il numero delle gare casalinghe disputate costituisce una potenziale variabile su cui agire.

Ma, a parità di match di campionato, l’espansione dipende essenzialmente dalla partecipazione alle coppe, in particolare quelle europee, dove più lungo sarà il cammino, più elevato sarà il numero di incontri casalinghi.

Resterebbero le amichevoli, ampiamente sfruttate ad esempio dal Barcellona, che dichiara ricavi di tale categoria per circa 5 milioni. Si vedrà nel seguito, esaminando la semestrale, quanto può essere importante l’impatto anche sul bilancio della Juventus.

Ma, ciò detto, è interessante riflettere anche sui possibili rimedi rispetto all’ipotesi dell’eliminazione prematura dalla Champions.

In altri termini, atteso che il bilancio ha una non trascurabile dipendenza dai risultati della partecipazione a tale competizione, si può immaginare un modo per “assicurarsi”, almeno parzialmente, dal risultato sportivo sfavorevole?

Dopo la fase a gironi, si potrebbe forse immaginare di amplificare i risultati della Champions League, evitando di identificandoli con il turno di eliminazione (ottavi, quarti o semifinali). Si potrebbe cioè prevedere che vengano disputati ulteriori incontri, avendo come argomento la definizione di una graduatoria fatta in continuità, dove avremmo un vincitore, una seconda classificata, ma anche una terza, una quarta e così via. È pur vero che si tratterebbe di incontri non di primordine, ma se non altro questi potrebbero essere l’occasione per portare ossigeno alle casse di un mondo comunque molto indebitato e, dato il contesto ipoteticamente meno competitivo di tali match, anche per rendere accessibile lo stadio ad una tifoseria poco disposta a partecipare ad ambienti surriscaldati e, comunque, forse maggiormente propensa anche in relazione al contesto climatico ragionevolmente meno rigido, dato che ci si troverebbe ormai a primavera.

Una tale ipotesi di lavoro, permettendo magari anche di mettere in mostra quei giocatori che meno degli altri calpestano l’erba del terreno di gioco, potrebbe essere l’occasione per generare ulteriori opportunità di business, soprattutto coltivando il non trascurabile fine della ricollocazione dei medesimi sportivi presso altri team.

Da un’altra prospettiva, si potrebbe forse valutare un’eventuale azione sulla capienza dello stadio, ipotesi certamente molto più complessa e di lungo periodo, oltre che onerosa sotto il profilo degli investimenti. Contesto che, tuttavia, prima o poi dovrà essere considerato se, come risulterebbe, lo Juventus Stadium, con una capacità di circa 41.500 posti, è poco più della metà del Santiago Bernabeu e poco più del 41% del Camp Nou. Su queste pagine si è del resto già dato atto di un intervento di uno dei progettisti, l’architetto Zavanella, che risulterebbe ritenere tecnicamente fattibile un ampliamento di almeno 10.000 posti mediante l’aggiunta di un terzo anello.

Ragionamento peraltro ineluttabile mentre gli altri club elaborano ulteriori progettualità di sviluppo.

In definitiva, il gap su questa categoria di ricavi è anche strutturale e non potrà essere colmato nel medio periodo. Si tratta, forse, del punto più debole del bilancio del club juventino, sotto il profilo dei ricavi, dove l’unica soluzione praticabile con semplicità parrebbe essere un progressivo aumento dei prezzi, sia pur con le incognite già sopra evidenziate.

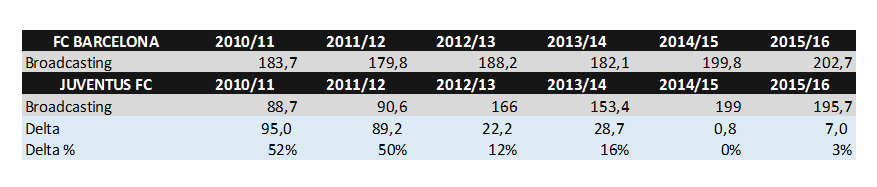

Juventus Barcellona: Broadcasting

Analizziamo quindi la categoria dei ricavi da media.

Nella seguente tabella possiamo ricavare il confronto diretto e relativo tra i due club in ordine a questa categoria di ricavi:

Si tratta di una voce di ricavi su cui la dirigenza juventina è riuscita a colmare pressoché completamente il gap sul Barcellona.

Partiti infatti da un gap del 52%, la differenza si è azzerata nell’esercizio 2014/15 ed è stata solo del 3% nel 2015/16.

Nell’arco di tempo considerato, la Juventus ha recuperato circa 88 milioni al Barcellona.

La Juventus ha infatti avuto una crescita molto rapida (CAGR 17%) ed importante (a fine periodo del 121%), in gran parte da attribuire al miglioramento dei risultati sportivi.

In tale contesto positivo si deve però annotare l’importanza del peso relativo di tale voce di ricavi, la quale garantisce ora oltre la metà dei proventi. È quindi evidente che il bilancio della Juventus è fortemente dipendente da questa categoria di somme.

La questione può meglio essere compresa se, proseguendo nella ns. sfida Juventus Barcellona, si confronta il dettaglio con la situazione del club catalano. Per gli azulgrana, infatti, il peso relativo dei proventi dei media è molto meno significativo (intorno al 32%).

È quindi vero che la Juventus ha una maggiore dipendenza dai proventi di questa categoria, è però altrettanto vero che la gestione torinese ottiene risultati molto interessanti in valore assoluto e lusinghieri anche al cospetto del club iberico.

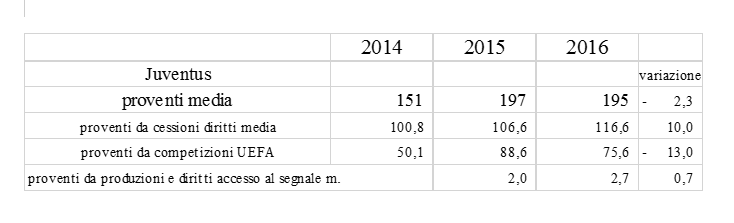

Tornando ad un esame di dettaglio della gestione juventina, la variazione 2016 su 2015, che ad un primo esame parrebbe minima (-2 milioni), è in realtà caratterizzata da una non trascurabile variabilità, come può essere compresa dalla seguente tabella (i dati, tratti direttamente dal bilancio, differiscono dalla riclassificazione Deloitte per importi trascurabili ai fini della nostra analisi):

Se infatti i proventi derivanti dalla generale cessione dei diritti media aumentano in misura significativa, da circa 107 (2013/14) a circa 117 (2015/16) (10 milioni in più, pari al 9,4% di incremento), scendono tuttavia in misura ancor più marcata i proventi derivanti dalla partecipazione alla Champions League, da circa 89 a circa 76 (13 milioni in meno, pari al 14,7% di decremento).

La prematura eliminazione dalla Champions League della scorsa stagione è quindi costata cara, non solo in termini sportivi, ma anche in termini di proventi da media. Fatto che, associato all’intuibile impatto che tale evento del terreno di gioco ha sicuramente avuto in termini di notorietà mediatica (e quindi di bonus, market pool, ecc.) e, presumibilmente, anche in veste di sacrificio sui proventi potenziali di altra natura (sponsor in primis), mostra quindi una dipendenza meglio analizzata nel seguito.

L’impatto della eliminazione dalla Champions League sui proventi è fenomeno del resto inevitabile e che può essere notato anche nel bilancio del Barcellona, dal quale si desume una riduzione del 22% dei ricavi da stadio riferibili alla massima competizione europea, non essendo riuscito il club catalano ad arrivare alla semifinale.

Juventus: la dipendenza dalla Champions

Se si sommano la riduzione dei ricavi da stadio e quella da media, l’effetto complessivo sul bilancio della prematura eliminazione dalla massima competizione continentale ad opera del Bayern di Monaco è stato di circa 20 milioni in meno, per una flessione complessiva dei proventi dell’ordine del 6%.

Su queste pagine si è già illustrato tale stato di dipendenza del bilancio della Juventus dalla Champions. Si è in tale sede in particolare osservato come gli introiti dei più grandi club europei non dipendano generalmente in misura così significativa dai risultati sportivi, essendo maggiormente legati a ricavi di ordine commerciale, quali le sponsorizzazioni, il merchandising e altri di natura omologa, normalmente più stabili nel tempo e quindi tali da meglio reggere i risultati di bilancio e la programmazione di lungo periodo.

Dipendenza che assume una veste ancora più significativa se si riflette sulla costante eliminazione del terzo club italiano ai turni preliminari, cosa che ha consentito alla Juventus, nelle ultime stagioni, di spartirsi il montepremi con un solo altro club nazionale. Contesto che però non è assicurato e che potrebbe cambiare se questo terzo club riuscisse finalmente a qualificarsi almeno alla fase a gironi.

Da altro punto di vista, l’ammontare del montepremi destinato ai club italiani è in costante crescita e quanto dovrebbe agevolare la Juventus se riuscisse a mantenere, come al momento parrebbe, la leadership nazionale.

Tuttavia, si profila un nuovo rischio per il club torinese, la cui gestione è oggi una incognita.

Il risultato ottenuto sui diritti tv, come detto decisamente incoraggiante, è da un lato anomalo, se si pensa ai maggiori risultati sportivi ottenuti dal Barcellona. Se infatti la Juve negli ultimi 3 anni ha incassato in media di più dalla Champions, un tale risultato dipende certamente dall’abilità manageriale della dirigenza bianconera, ma anche, e in misura non trascurabile, dalla situazione contingente sopra descritta, di relativa debolezza degli altri club nazionali nel contesto europeo.

I proventi della Champions League (commercializzati su base centralizzata) potrebbero però cambiare a decorrere dalla stagione 2018/19, in quanto alla competizione parteciperebbero di diritto 4 squadre italiane. Così stando le cose, e soprattutto se gli altri team ottenessero risultati relativi comparabili, la ripartizione non potrebbe premiare la Juventus in modo corrispondente a quanto accaduto nelle ultime stagioni.

Occorre poi aggiungere che la recente decisione di una emittente di mantenere una linea prudente nelle prossime aste per i diritti Champions dovrebbe, in linea di principio, limitare la crescita del monte complessivo.

In un tale contesto, pertanto, il vantaggio di cui la Juventus ha goduto nelle ultime stagioni potrebbe venire meno o, comunque, ridursi in misura non trascurabile.

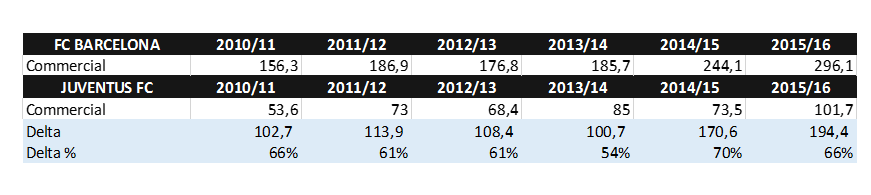

Juventus Barcellona: Commercial

Analizziamo quindi la categoria dei ricavi commerciali.

Nella seguente tabella possiamo ricavare il confronto diretto e relativo tra i due club in ordine a questa categoria di ricavi.

Si tratta della voce in cui la Juventus paga il dazio più elevato al Barcellona.

Il gap, enorme, è cresciuto nel tempo in valore assoluto (da 103 milioni circa, a 194 circa) e si è mantenuto costante in termini relativi 66%.

Si tratta quindi di un capitolo di ricavi su cui la maggior efficacia del club catalano è schiacciante e su cui si avverte una grande differenza nelle politiche industriali dei due club.

Il peso relativo di questa categoria di ricavi è infatti di oltre il 47% per il club catalano, mentre è solo del 30% circa per la Juventus, dato peraltro in forte crescita (dal 23% del precedente esercizio), posto che la Juventus ha saputo aumentare la voce di 28 milioni nell’ultimo esercizio (+ 38%). Una accelerazione però recente, mentre la crescita nel corso dell’intero arco temporale considerato è stata complessivamente del 90% (CAGR 14% scarso), quindi meno decisa di altre categorie.

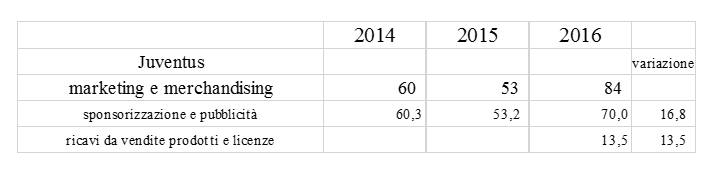

In tale voce la fanno da padrone due sotto-voci, in particolare i ricavi da marketing e merchandising.

Per la Juventus si tratta di proventi decisamente in crescita, ma ancora suscettibili di ampi miglioramenti.

L’incremento recente è molto significativo, di quasi 24 milioni nell’arco di due sole stagioni, per circa il 38%.

La recente strategia della Juventus, coerentemente con quella del club catalano, ha infatti visto una diversificazione delle fonti di ricavo, come emerge dalla seguente tabella.

In buona sostanza, con la stagione 2015/16 la Juventus ha innanzitutto ritenuto di internalizzare l’attività di merchandising, rinunciando all’intervento di Adidas, con l’obiettivo di raggiungere 15 milioni di ricavi.

A consuntivo tale somma è stata inferiore, intorno a 13,5 milioni, con un margine lordo che su queste pagine è stato stimato in circa 7,2 milioni, sempre superiore all’importo che avrebbe garantito il produttore di articoli sportivi, pari a 6 milioni.

Dall’altro lato, sono anche sensibilmente cresciuti i ricavi da sponsorizzazioni, a conferma dell’appetibilità del marchio torinese.

L’azione del management juventino sta del resto insistendo su questo argomento, cercando di riposizionare l’immagine del club. È infatti notizia recente la presentazione di un nuovo logo, assieme all’apertura di un nuovo megastore a Torino e all’ampliamento della gamma di prodotti offerti:

Si tratta, evidentemente, di una nuova politica di presentazione del club che non può che avere l’obiettivo di allargare la copertura del brand anche ad altre attività, esterne al mondo del calcio, e che parrebbe in primis rivolta al lifestyle.

Presumibilmente, la dirigenza bianconera andrà a ricercare consenso non solo in aree geograficamente di prossimità, ma anche distanti. In definitiva, un passo nella direzione della globalizzazione dello stile Juventus, seguendo l’esempio del Barça, che segue da tempo una strategia di consolidamento della presenza da un lato all’altro delle terre emerse e che ha pertanto recentemente aperto store a Hong Kong e New York, riuscendo ad imporre la propria presenza nei cinque continenti, con una ramificazione sempre più estesa e con un numero sempre crescente di sponsor, diversi e con varie focalizzazioni.

Juventus Barcellona: una prospettiva più ampia

Per completare la nostra analisi è a questo punto opportuno recuperare una più ampia e diversa classificazione che tenga conto anche dei proventi c.d. “player trading”.

A tali fini si è optato per un assestamento delle informazioni di bilancio, procedendo ad alcune riclassificazioni, come di seguito esposto.

Sul player trading la dirigenza bianconera ha investito risorse significative.

La tabella riassuntiva delle ultime tre stagioni può essere rappresentata come segue.

Si tratta, nel suo insieme, di una voce che, nell’ultima stagione, ha mostrato di essere fortemente dipendente dalle singole transazioni.

Nella stagione 2015/16, infatti, la plusvalenza derivante dalla cessione a titolo definitivo di Vidal al Bayern di Monaco ha pesato per circa 32 milioni, mentre la cessione in prestito di Coman alla stessa squadra per circa 5.

Diversamente, nella stagione 13/14, chiusa con un risultato sostanzialmente comparabile, il numero delle operazioni era stato maggiore, ancorché di valore unitario meno importante, dove si distinguevano per importo solo due posizioni (Immobile e Zaza).

Nella stagione 14/15, nella quale il contributo al bilancio di questa voce è stato decisamente più modesto, spicca solo l’operazione Berardi, mentre le residue erano caratterizzate da valori meno significativi.

La voce in questione ha quindi offerto al bilancio della Juventus un contributo certo rilevante, tra il 5% ed il 10% circa, ma non tra i più importanti.

Si tratta tuttavia di una voce, a guardare il numero delle operazioni, caratterizzata da una attività molto intensa ma che sembra anche dipendere, soprattutto nell’ultima stagione e, come vedremo, anche nella semestrale, dalle singole transazioni.

La questione è quindi se la dirigenza della Juventus saprà mantenere e possibilmente migliorare nel tempo i livelli già raggiunti, dove naturalmente la successiva transazione relativa a Pogba già offre risposta positiva per la stagione 2016/17, come peraltro si vedrà nel seguito.

Si deve infatti attribuire almeno parzialmente il carattere della non ordinarietà a tale categoria di proventi, cosa del resto confermata anche dal budget del club catalano, in cui si prevede una loro netta riduzione a circa 29 milioni, come di seguito esposto:

Da ciò si desume che, in definitiva, la Juventus tenta di avvicinarsi alla leadership di settore anche con i risultati della gestione dei giocatori e, pertanto, resterà da comprendere se la direzione juventina saprà ripetersi ulteriormente negli anni a venire o se dovrà riconoscersi il carattere di straordinarietà degli obiettivi raggiunti e, pertanto, se la forbice si riallargherà.

La semestrale della Juventus

Da ultimo, analizziamo quanto emerge nella semestrale al 31.12.2016, guardando innanzitutto alla seguente tabella:

È agevolmente constatabile un deciso miglioramento in tutte le aree di gestione, con un aumento complessivo dei proventi di quasi il 54%, per oltre 110 milioni.

Ovviamente è molto marcato quello relativo alla gestione dei diritti dei calciatori, derivante essenzialmente dalla cessione di Pogba e, in minor misura, di Morata e, a titolo di prestito, di Zaza.

Ma, fatto salvo tale balzo, che certamente ha un marcato carattere di straordinarietà, resta che anche gli altri comparti esibiscono tutti un significativo segno più.

Così accade, in particolare, per il merchandising, per il quale la strategia attuata dal club comincia ad esprimere le potenzialità, con un rotondo + 35%, ad ulteriore conferma degli ampi margini di ulteriore miglioramento che già si potevano intuire. Da questa categoria di ricavi ci si può quindi ragionevolmente attendere quel consolidamento di cui il team ha sicuramente bisogno.

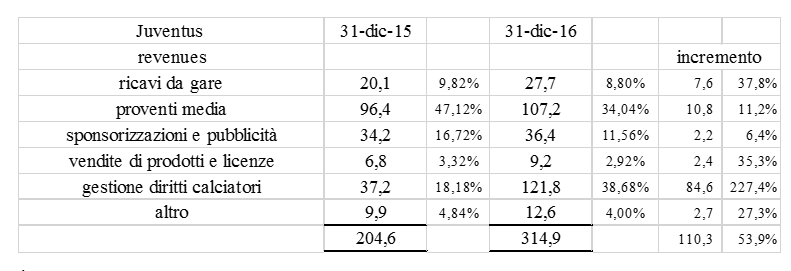

Il confronto di dettaglio sui ricavi da gare, che nell’insieme registra un +40% per quasi 8 milioni di maggiori introiti, è esposto nella seguente tabella.

I maggiori ricavi della partecipazione a gare sono riferibili in gran parte alle amichevoli, che persano per circa 4,9 milioni sull’incremento complessivo e sono essenzialmente dovuti alla tournée estiva.

Ciò a maggior ragione conforta l’idea già sopra esposta dell’utilità di un ampliamento del numero delle gare della Champions League ai fini di una classifica progressiva di tale competizione.

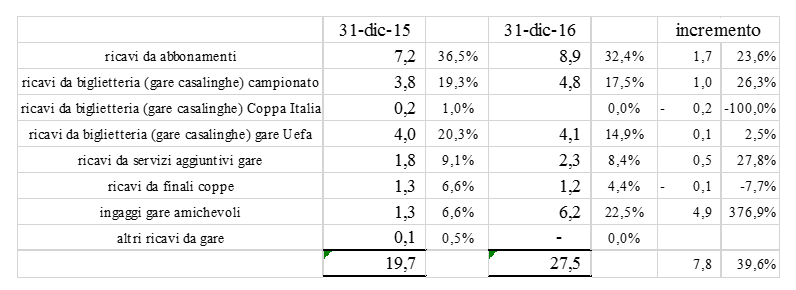

Si fa notare un significativo incremento dei ricavi da abbonamenti e da gare casalinghe, del quasi 24% per circa 1,7 milioni.

Occorre tuttavia considerare che, nel corso del semestre chiuso al 31.12.2016, le gare casalinghe di campionato sono state nove, contro le otto del primo semestre dell’esercizio 2015/16. È quindi probabile che parte dell’incremento sia attribuibile a tale ragione e che, pertanto, si debba proiettare il risultato atteso a fine esercizio ad una misura proporzionalmente inferiore.

L’effetto lo si nota anche nell’incremento dei proventi dei media.

Nella voce residuale spicca soprattutto l’incremento derivante da varie iniziative commerciali, quali lo Stadium Tour ed il Museo, per circa 1,7 milioni.

In conclusione, forse ci sono ancora importanti margini di miglioramento, come certamente accade nel merchandising, ci sono temi da rimeditare, come la capienza dello stadio, e dipendenze (dai risultati sportivi e dalle plusvalenze sulle operazioni di mercato) su cui agire, così come effetti favorevoli difficilmente ripetibili (la maxi plusvalenza sull’affare Pogba), ma senza dubbio, nell’insieme, l’ultimo bilancio e la recente semestrale illustrano inequivocabilmente l’ottimo esito di un lavoro certamente intenso, efficace e nella giusta direzione svolto dal team juventino.

Se la distanza rispetto al Barcellona è ancora molto grande e non minimizzabile, così che occorre non farsi illusioni per il breve periodo, tuttavia alla Juventus non mancano le energie per realizzare risultati lusinghieri.

L’impostazione di lungo periodo data dal club torinese sta infatti dando i frutti sperati e l’avvio di nuove progettualità potrà nel tempo, con ogni probabilità, dispiegare effetti positivi.

prima della gestione elkann-agnelli la Juve affrontava il Barcellona con gli stessi ricavi,stessa forza finanziaria ora distano 300milioni ,una sfida impossibile,una distanza siderale grazie alla famiglia agnelli elkann e ai loro cortigiani tifosi filosocietari e giornalistume vario

Ehm,dimentichi calciopoli,qualsiasi altra società sarebbe stata spazzata via,altro che finale di champions.La stessa inter e milan non riescono a tornare competitive,pur rimanendo in serie a.