Come fa il Milan a caricare sul bilancio 2017-2018 tutti i costi della campagna acquisti? In molti se lo stanno chiedendo, dopo le parole dell’amministratore delegato del club, Marco Fassone, che subito dopo la chiusura ufficiale del calciomercato ha illustrato in diretta sui canali social e su Milan TV i numeri della campagna trasferimenti e il loro impatto sui conti del club.

«Abbiamo investito più di 230 milioni. Questo numero è importante perché ogni tanto si tende a dire “fanno i prestiti, fanno i prestiti con obbligo per ragioni bilancistiche”. Noi questi 230 milioni li metteremo tutti sul bilancio di quest’anno. Non abbiamo nessun giocatore, neanche Kessie, neanche altri, che andremo a postporre per appesantire i prossimi bilanci. Li mettiamo tutti sul bilancio 2017-2018, così stanno tutti tranquilli e sono tutti i 230 milioni calcolati su quest’anno», ha affermato Fassone.

Per quanto riguarda il mercato in uscita, ha messo in evidenza Fassone, «abbiamo fatto cessioni, e può darsi che ci sia ancora qualcosa che si muove nei prossimi giorni perché alcuni mercati sono ancora aperti oltre il 31 di agosto, che stanno tra i 50 e i 60 milioni. Anche qui qualcosa in più di quello che pensavamo all’inizio».

Sul fronte delle commissioni pagate agli agenti, Fassone ha detto: «Abbiamo contenuto molto, secondo il nostro punto di vista, il livello delle commissioni e siamo stati nell’asticella del 5%, che era il nostro target di riferimento. Quindi circa 12 milioni di commissioni legate a questi 230 milioni investiti».

Infine, per quanto riguarda il monte ingaggi. «Gli stipendi del Milan, della rosa della prima squadra del Milan, che io penso sia una rosa molto competitiva saranno tra i 110 e i 120 milioni a seconda di come si completerà nel suo complesso il mercato», ha chiarito l’ad del Milan, che ha poi aggiunto: «I numeri veri sono questi nella linea della totale trasparenza che noi abbiamo dato. Non sono dovuti perché non siamo quotati, ma ci piace dirli anche perché ormai il calcio è di tutti veramente».

Come fa il Milan a caricare sul bilancio 2017-2018 tutti i costi della campagna acquisti? Cosa dicono i principi contabili

Le dichiarazioni di Fassone, cui va dato il merito dell’operazione trasparenza fatta sul mercato rossonero, aprono però una questione contabile di non trascurabile importanza: come farà il Milan a contabilizzare nel bilancio 2017-2018 come costi tutti i 230 milioni di investimenti legati agli 11 acquisti realizzati nel corso della campagna trasferimenti?

In base ai principi contabili (OIC 24) e alle Norme Organizzative Interne Federali (N.O.I.F.) della Figc, infatti, da un punto di vista contabile (attenzione, non stiamo parlando di uscite di cassa, ma di mere poste contabili), le società di calcio sono tenute a “spalmare” il costo di acquisizione dei calciatori nell’arco della durata del contratto. E’ il concetto di ammortamento, molto spesso citato, ma spesso mai realmente compreso da chi non ha dimestichezza con i bilanci.

Una circolare dell’agenzia del dicembre 2013 relativa a “Questioni fiscali di interesse delle società sportive” ci aiuta a comprendere meglio il concetto (qui il documento integrale). Vediamo cosa dice.

Il costo di acquisizione del diritto pluriennale (alle prestazioni di un calciatore, ndr) costituisce un’immobilizzazione (immateriale, ndr) in quanto non esaurisce la propria utilità in un solo esercizio, ma manifesta i suoi benefici economici lungo un arco temporale di più esercizi.

Dal punto di vista contabile, il Principio OIC n. 24 stabilisce che il costo delle immobilizzazioni immateriali, la cui utilizzazione è limitata nel tempo, deve essere sistematicamente ammortizzato in ogni esercizio in relazione alla residua possibilità di utilizzazione.

Così si è mosso il Milan per tutti gli anni della gestione Berlusconi-Galliani, come si può evincere dalla lettura della nota integrativa dei bilanci della società rossonera.

Se questo criterio venisse rispettato anche nel bilancio 2017-2018, ad esempio, l’acquisto di Bonucci dalla Juventus per 42 milioni a fronte di un contratto di 5 anni sottoscritto dal calciatore avrebbe un costo nel conto economico del Milan di 8,4 milioni in ciascuno dei 5 esercizi, a prescindere dal fatto che la Juventus sarà pagata in 3 esercizi (quindi in rate da 14 milioni per 3 anni). Quest’ultimo aspetto attiene infatti alla sfera della cassa e non delle scritture contabili.

Difficile dunque immaginare, come suggerito dalle dichiarazioni di Fassone («Questi 230 milioni li metteremo tutti sul bilancio di quest’anno»), che il Milan possa iscrivere tutti i 42 milioni investiti per Bonucci già nel bilancio 2017-2018.

A tal proposito – si legge ancora nella circolare dell’Agenzia delle Entrate – la Relazione ministeriale al decreto legislativo 9 aprile 1991, n. 127 (di attuazione della IV e VII Direttiva Cee in materia societaria e di bilancio) evidenzia che “l’avverbio ‘sistematicamente’ mira ad evitare che gli ammortamenti vengano accelerati o rallentati nei vari esercizi a seconda della convenienza, anziché essere effettuati in conformità a piani”.

I principi contabili, tuttavia, pur obbligando le società ad ammortizzare nel tempo i costi sostenuti per le immobilizzazioni immateriali, consentono di adottare piani di ammortamento ad aliquote decrescenti.

Il processo di ammortamento “sistematico” – si legge ancora nella circolare dell’Agenzia delle Entrate – non necessariamente implica l’uso di piani ad aliquota costante, anche se ciò costituisce la metodologia più immediata. In talune circostanze può essere più coerente con il principio della prudenza l’utilizzo di piani di ammortamento a quote decrescenti, oppure parametrate ad altre variabili quantitative più pertinenti alla fattispecie (cfr. Principio contabile OIC n. 24, paragrafo D.III).

In sintesi, quindi, sotto il profilo civilistico le immobilizzazioni immateriali possono essere ammortizzate anche attraverso un piano di ammortamento a quote decrescenti.

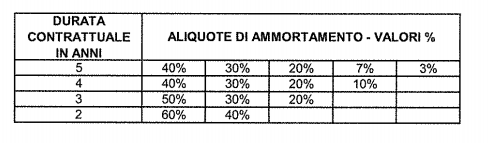

E’ il caso del Napoli di Aurelio De Laurentiis (Fassone è stato direttore generale del Napoli dal 2010 al 2012), che utilizza le seguenti aliquote di ammortamento

Con particolare riferimento al settore calcistico, la FIGC, nella Raccomandazione Contabile n. 1, ritiene ammissibile un ammortamento del costo del diritto pluriennale alle prestazioni sportive del calciatore effettuato sia a quote costanti che a quote decrescenti.

Il Milan può dunque decidere di caricare maggiormente di costi il bilancio 2017-2018 utilizzando il sistema ad aliquote decrescenti, a condizione che le quote di ammortamento imputate al conto economico siano ancorate a criteri oggettivi in linea con la corretta applicazione dei principi di contabilizzazione e siano rispettati i seguenti requisiti:

- il sistema delle quote decrescenti sia utilizzato per l’intero parco calciatori;

- il sistema delle quote decrescenti una volta adottato, non sia modificato, salvo il verificarsi di situazioni eccezionali.

Vediamo allora a quanto potrebbero ammontare gli ammortamenti dei giocatori acquistati dal Milan a titolo definitivo utilizzando il metodo a quote costanti e quello ad aliquote decrescenti utilizzato dal Napoli.

Utilizzando la seconda metodologia di calcolo degli ammortamenti il Milan sarebbe in grado di spesare già nel bilancio 2017-2018 una cifra pari a 75,4 milioni che è circa il 41% degli investimenti per acquisti a titolo definitivo. Se invece venisse utilizzato il metodo a quote costanti il costo a bilancio sarebbe di “soli” 42,34 pari al 23% di quanto investito.

Come fa il Milan a caricare sul bilancio 2017-2018 tutti i costi della campagna acquisti? I calciatori in prestito con obbligo di riscatto

Nella sua esposizione Fassone ha voluto stressare in particolar modo il caso dei giocatori presi in prestito con obbligo di riscatto, citando apertamente Franck Kessie (in prestito per 4 milioni l’anno per due stagioni dall’Atalanta con obbligo fissato a 20 milioni), ma estendendo il ragionamento anche a Fabio Borini (prestito gratuito con obbligo a 6 milioni) e Nicola Kalinic (prestito da 5 milioni con obbligo di riscatto a 20 milioni).

Per questi tre giocatori, non essendo ancora il diritto alle prestazioni sportive un asset di proprietà del Milan, non vale il discorso fatto prima sugli ammortamenti.

In una situazione “normale” il Milan sarebbe tenuto a iscrivere tra i costi dell’esercizio 2017-2018 solo il costo relativo al prestito per la stagione in corso, che ammonta a 4 milioni complessivamente per i tre giocatori.

Ma se l’intenzione di Fassone è quella di caricare già sul bilancio 2017-2018 anche i costi che il Milan sosterrà in futuro per riscattare Kessie, Borini e Kalinic, quale strada potrebbe seguire?

A logica, la strada consentita dai principi contabili (OIC 31) è quella di effettuare un accantonamento al fondo per oneri futuri, iscrivendo a conto economico una cifra pari a quanto il Milan dovrà spendere per riscattare i diritti alle prestazioni sportive di Kessie, Borini e Kalinic.

I fondi per oneri – recita il principicio contabile OIC 31 – rappresentano passività di natura determinata ed esistenza certa, stimate nell’importo o nella data di sopravvenienza, connesse a obbligazioni già assunte alla data di bilancio, ma che avranno manifestazione numeraria negli esercizi successivi.

L’accantonamento a fondo – si legge ancora – rappresenta la contropartita economica (onere o perdita) correlata alla rilevazione patrimoniale, di competenza dell’esercizio, nei fondi per rischi e oneri.

Effettuando un accantonamento al fondo oneri pari a 46 milioni (la somma dei valori di riscatto di Kessie, Borini e Kalinic) potrà dunque iscrivere già nel bilancio 2017-2018 tutto l’investimento relativo ai tre giocatori, considerando che a conto economico sarà iscritto anche il costo pagato per il prestito.

Questo permetterà di ottenere un beneficio anche sui bilanci successivi. Al momento del pagamento del riscatto, infatti, il Milan non sarà più tenuto ad iscrivere un costo, ma al contrario effettuerà una ripresa di valore, che consentirà di avere un impatto positivo sui ricavi di uguale entità rispetto a quanto era stato accantonato al fondo negli esercizi precedenti.

Come fa il Milan a caricare sul bilancio 2017-2018 tutti i costi della campagna acquisti? Mossa in vista del voluntary agreement

La decisione di iscrivere sul bilancio 2017-2018 tutti i costi della campagna acquisti dovrebbe rientrare nella strategia contabile della dirigenza rossonera in vista dei colloqui con la Uefa sul piano di voluntary agreement relativo al fair play finanziario.

Il Milan nel corso dell’esercizio sociale 2017-2018 è infatti libero da vincoli del fair play finanziario. Quindi la scelta di effettuare grandi investimenti sul mercato cercando poi di caricare tutte le spese su questo bilancio risponde all’esigenza di sfruttare al meglio questa finestra di grazia.

Traverso (Uefa): «Ecco perché il Fair Play Finanziario vincola l’Inter e non il Milan»

Una volta siglato il voluntary agreement, il Milan si impegnerà infatti a centrare il pareggio di bilancio entro il 2021, prevalentemente attraverso l’aumento dei ricavi. Ma anche tenendo sotto controllo i costi. La scelta di anticipare tutti i costi possibili già nel 2017-2018 consentirà dunque di alleggerire i bilanci futuri, rendendo un po’ più agevole la strada verso il pareggio di bilancio.

E’ dunque lecito attendersi che il bilancio 2017-2018, che secondo i numeri dati dal club dovrebbe chiudere con ricavi per 263 milioni, possa chiudersi con una perdita (dal punto di vista contabile) molto importante. Ma sarebbe una scelta calcolata.

Una buona analisi, al Milan conviene approffittare a pieno dei margini concessi straordinariamente quest’anno. Permettetemi una curiosità giuridico-contabile: secondo voi, nal caso la perdità di esercizio 2017-2018 sia così grande da superare la soglia del cc 2446 e seguenti di oltre un terzo del capitale sociale, come verranno coperte le perdite? Non sono riuscito a reperire il bilancio del Milan per verificare lo stato delle riserve iscritte a bilancio, ma una copertura proveniente da un’iniezione di capitale nuovo mi sembra molto improbabile. Secondo voi, è possibile si prospetti l’eventualità di una diminuzione di capitale partendo dai 70 milioni di prdita dell’anno scorso?

Avendo spostato la chiusura dell’esercizio al 30 giugno, il Milan approverà un bilancio semestrale (1 gennaio-30 giugno 2016) con l’assemblea di ottobre. Sulla base di quel bilancio sarà possibile rispondere in modo completo alla tua domanda. A logica riteniamo che le perdite dovranno essere coperte con apporti di capitale da parte dell’azionista. Ma aspettiamo ancora qualche mese e avremo maggiori dettagli per rispondere.

[…] fissato per l’estate 2019, dovrebbe avvenire già nel corso di questa stagione (come confermato dall’ad rossonero Fassone): operazione che permetterà una plusvalenza da circa 20 milioni (più 8 milioni circa di prestito […]