Questo articolo offre una panoramica e alcune considerazioni sui bilanci della Juventus dal 2011-2012 cioè post-aumento di capitale e inizio del suo ciclo vincente, con in più una previsione di conto economico per il 2018-2019, assumendo anche a fini di omogeneità gli stessi risultati sportivi del 2017-18, ossia la vittoria in Campionato e in Coppa Italia e il conseguimento dei quarti di finale di Champions.

Nell’esame dell’affare Ronaldo (QUI L’ANALISI INTEGRALE) erano stati esaminati anche altri scenari, compresa la vittoria della Champions League da parte dei bianconeri.

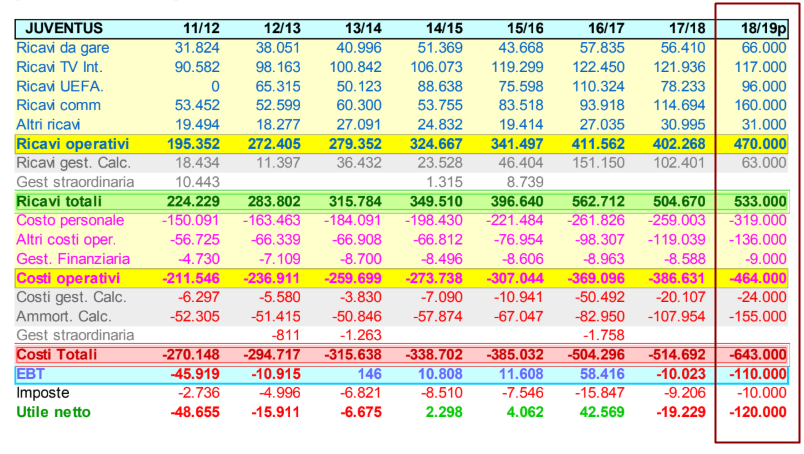

Qui il grafico relativo al conto economico nei vari anni e la previsione, per quanto possibile fare oggi, per il 2019.

E questa è la tabella corrispondente:

La riclassificazione è leggermente diversa da quella che si vede solitamente, ma è quella che si dovrebbe fare nelle società di calcio.

Per i ricavi operativi non ci sono differenze. Nei costi operativi sono invece inclusi gli oneri finanziari (al netto dei proventi finanziari), che normalmente sono separati.

Per la Juventus sono cifre ininfluenti in rapporto ai costi, ma ad esempio per l’Inter sono circa 35 milioni su 230 di altri costi operativi e quindi, oltre ad essere di fatto dei costi operativi data la sottocapitalizzazione cronica dei club italiani, se si vuole confrontare in modo omogeneo club diversi devono essere inclusi.

Dai costi operativi sono invece esclusi i costi della gestione calciatori (spesso inclusi nei costi operativi, a differenza dei proventi della gestione calciatori che vengono comunemente separati), che vengono da me inclusi nel player-trading.

Infine i ricavi TV nel bilanci della Juventus e di altri Club sono racchiusi in un aggregato che comprende sia i ricavi da diritti TV azionali, sia i proventi UEFA (cioè i premi e i proventi da market pool della Champions).

E’ preferibile evidenziare le due voci, anziché tenerle accorpate in una singola, perché hanno una natura e una variabilità differente e anche perché si possa vedere l’incidenza nel tempo dei ricavi da Champions da una parte e l’andamento dei Diritti TV per il campionato dall’altra, che poi è anche un indicatore dell’andamento e della crescita del calcio italiano.

Con questa riclassificazione si ottengono dei ricavi operativi e dei costi operativi più realistici e utili per capire l’andamento di un Club. E contemporaneamente si valuta l’intera attività connessa al player trading. La riclassificazione solita non serve a un granché e specialmente l’EBITDA, che comprende nei ricavi operativi (R.O.) le plusvalenze contabili spesso artificiali e prodotte allo scopo di pareggiare perdite, non ha alcun significato, se non per valutazioni di acquisizione.

Commento sintetico alle voci di previsione.

RICAVI OPERATIVI

- Ricavi da gare: derivano da 29,7 mln EUR di abbonamenti della campagna da poco conclusa (25,7 mln nel 2017-18) più i ricavi dell’anno precedente (ex abbonamenti 2017-2018) aumentati di pari grado.

- Ricavi da diritti tv domestici: sono (al momento) previsti in leggera diminuzione.

- Ricavi da premi Champions: sono calcolati assumendo l’eliminazione della Juve ai quarti di finale, con una previsione di 5 partite vinte e una persa ai gironi, mentre per la seconda parte del market pool sono considerate le altre 3 squadre come qualificate e poi eliminate agli ottavi (questa analisi è precedente all’ultimo turno di Champions che ha visto la Juve sconfitta con lo Young Boys e l’eliminazione di Inter e Napoli, ndr).

- Ricavi commerciali: vengono aumentati del 40% rispetto al 2017-2018

- Altri ricavi: sono una serie piuttosto numerosa di piccole voci (Accendi una Stella, Museum, Stadium Tour, Camp, Club DOC, rimborsi assicurativi, sopravvenienze, proventi no match day, contributi LNP, contributi FIFA/UEFA per partecipazione dei propri atleti alle varie Nazionali, vendita biglietti per trasferte ecc…). Vengono tenuti stabili rispetto al 2017-2018.

TOTALE RICAVI OPERATIVI: Si ottengono così 470 milioni di fatturato netto per il 2019, cioè il 17% in più dell’anno precedente.

COSTI OPERATIVI

Costo del personale: è ottenuto partendo dal dato del precedente bilancio meno i risparmi ottenuti dalla cessione o dal prestito di giocatori più gli aggravi di costi dei neoacquisti, più gli adeguamenti di ingaggio stipulati con giocatori già presenti in rosa.

Altri costi operativi: tengono conto dei maggiori acquisti di merce destinata alla vendita, ma non di investimenti per accrescere il brand e la forza commerciale in ambito internazionale, che peraltro sembrerebbero necessari se si vuole sfruttare commercialmente l’arrivo di Ronaldo. Includono i maggiori oneri per le liquidazioni di parte del cda.

TOTALE COSTI OPERATIVI: Dalla somma delle due voci precedenti si ottengono 464 milioni di costi operativi, cioè il 20% in più del 2017-2018.

Queste due voci così riclassificate e cioè Ricavi Operativi (470 milioni) e Costi Operativi (464 milioni) sono le più importanti nelle società di calcio e definiscono quanto un business è valido e quanto si ricava da esso.

PLAYER TRADING

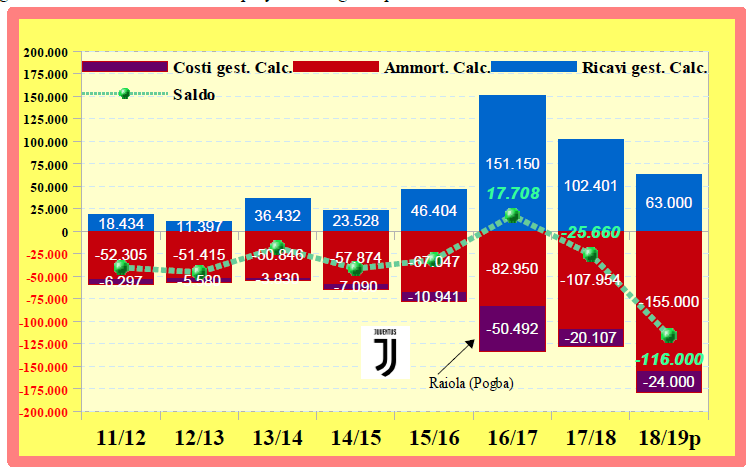

I proventi della gestione calciatori sono quelli realizzati finora nella campagna acquisti dell’estate 2018. Dovrebbero presumibilmente aumentare di una quarantina di milioni con il calciomercato di gennaio 2019. Ne discuto più oltre, nelle ipotesi. Nel grafico c’è una piccola linea tratteggiata verde chiaro che ne illustra gli effetti.

I costi di gestione vengono aumentati prudenzialmente dati gli acquisti di Ronaldo e Cancelo con Mendes.

Gli ammortamenti tengono conto di tutti i risparmi per i calciatori ceduti e degli aggravi per quelli acquistati.

RISULTATO PRIMA DELLE IMPOSTE

Aggiungendo a ricavi e costi operativi le relative voci riguardo al player trading si ottengono i ricavi totali e i costi totali prima delle imposte, ossia l’utile (perdita) lordo o EBT (Earning Before Tax).

COMMENTO

Anche ad un semplice sguardo si nota che la Gestione Operativa (R.O. – C.O.) dai 51 milioni che faceva di avanzo nel 2014-2015, che rappresentavano il 15,5% di guadagno sui ricavi operativi e dai 42,5 milioni che ancora faceva nel 2016-2017 (10,3%) si è man mano praticamente azzerata (3,4% nel 2017-18 e 1,2% nelle previsioni 2018-2019).

La Juventus cioè non sembra già dal 2017-2018 più in grado di guadagnare col business tipico (stadio, ricavi TV, premi, ricavi commerciali, altri ricavi) pur avendo raggiunto i quarti di finale, ma che debba contare sul player trading.

Si vede inoltre chiaramente quanto Ronaldo peserà sul prossimo esercizio, nonostante una previsione di aumento dei ricavi commerciali del 40%, nonostante i quarti di finale inclusi e nonostante che una buona porzione di plusvalenze e proventi dalla gestione giocatori effettuati nella sessione estiva di mercato siano già compresi nelle previsioni.

Questo grafico illustra l’andamento del player trading e le previsioni.

Considerato che si prevede una perdita lorda di 110 milioni (Ricavi Tot – Costi Tot) e stante che R.O – C.O cioè la gestione operativa fa +6 mln, dal grafico qui sopra (saldo in verde -116) si nota che la gestione calciatori è quella che in pratica comporta la totalità della perdita prevista.

IPOTESI

Per ridurre la perdita, (qualora non arrivassero sponsor importanti, di cui per il momento non si ha notizia) si può agire:

- Sulle plusvalenze da fare nel calciomercato di Gennaio. Almeno 40 milioni. Il che ridurrebbe la perdita a 70 milioni.

- Sui risultati di Champions. Va detto che anche una vittoria (rispetto ai quarti inclusi nelle previsioni) significherebbe: 12 milioni per il premio di semifinale, più circa 5 milioni di incasso stadio per la partita in casa di semifinale, più 19milioni per la vittoria. Per un totale di 36 milioni, più circa 1,5 milioni di maggior quota di market pool. A questi 37,5 milioni vanno però detratti (almeno) 12 milioni di maggiori premi da pagare ai calciatori per il risultato raggiunto. I 12 mln sono desumibili dal fatto che nel 2016-17 (finale persa a Cardiff) la Juventus ha pagato 38,5 milioni di premi, mentre nel 2017-18 (quarti di finale) ha pagato 28,7 milioni, cioè 10 mln in meno. I 2 milioni in più sono per la vittoria.

La perdita lorda si ridurrebbe nel caso a circa 45 milioni, che non sarebbe ancora sufficiente. La Juventus dovrebbe all’incirca dimezzarla ai fini del fair play finanziario, che considera un triennio, triennio nel quale la Juventus ha ancora un’avanzo.

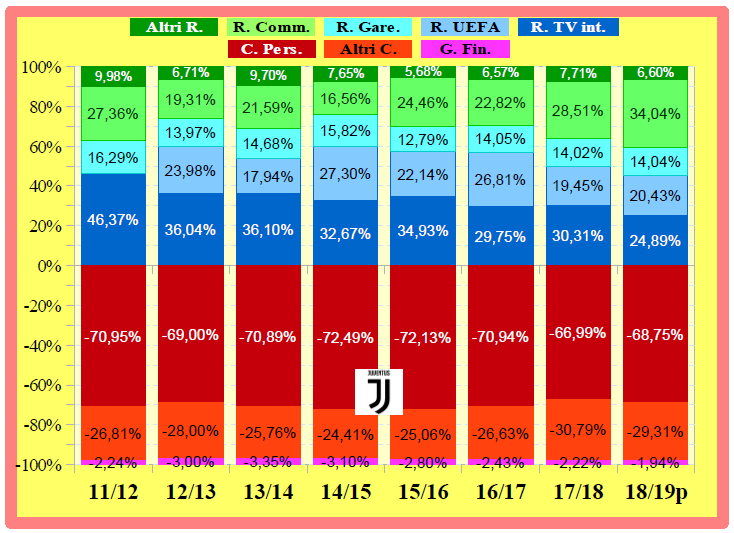

Qui altri due grafici sull’andamento dei Ricavi Operativi e dei Costi Operativi sia in termini percentuali che assoluti.

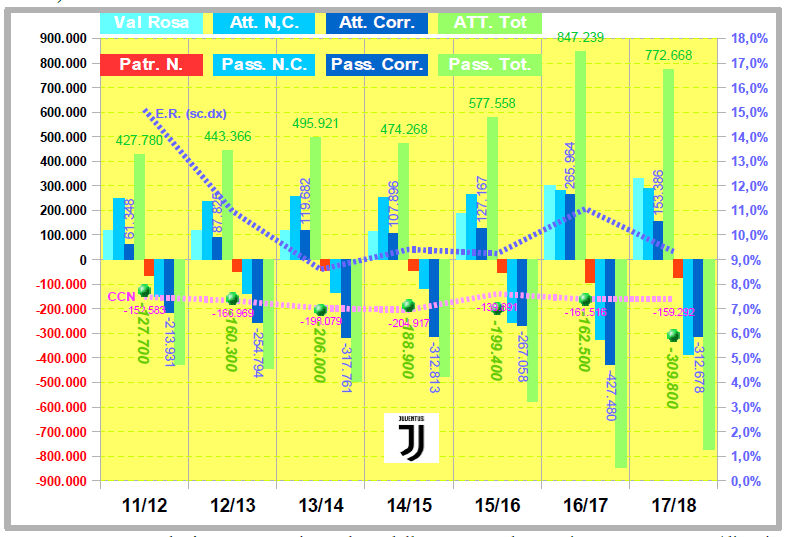

Infine qui di seguito uno Stato Patrimoniale dal 2011-12 al 2017-18 con l’equity ratio (linea blu, scala dx), il capitale circolante netto (ossia attivo a breve meno passivo a breve, linea color magenta, scala sx) e l’indebitamento finanziario netto (palline verdi, scala sx).

L’attivo non corrente totale è scorporato in: Valore della Rosa e Altro Attivo non Corrente (di cui 162 mln = Immobilizzazioni Materiali, valore circa costante negli anni), così da percepire meglio l’andamento del valore della rosa nel tempo anche in rapporto all’altro Attivo non Corrente.

Si nota che la Juventus, a differenza dei più grossi club europei, ha un Patrimonio Netto (colonne rosse) molto basso, 72 mln su 773 di attivo, e cioè finanzia l’attività con il 91% di indebitamento e con il 9% di mezzi propri.

I maggiori club europei hanno un equity ratio dal 30% al 50% (Il Bayern nel 2017 aveva 443 mln di patrimonio netto su 675 mln di attività totali, il 65,6%).

Appare inoltre che l’Attivo Corrente arriva a coprire circa la metà del Pass. Corrente con un indice di solvibilità di 0,49.

Infine l’indebitamento finanziario netto, che era sempre stato in linea col CCN, è quasi raddoppiato dal 2016-17 al 2017-18 (da 162,5 mln a 309,8 mln) e le previsioni, data la struttura di costi e ricavi operativi e il peso dell’acquisto di Ronaldo, sono di un ulteriore aumento dell’ordine di almeno un centinaio di milioni.

Analizzando le voci di bilancio salta all’occhio come la gran parte dei ricavi provenga dai diritti TV, soprattutto grazie alla finale di Cardiff, (mentre le altre italiane sono state eliminate presto, quindi la suddivisione del market pool è stata favorevole alla Juve). Questa voce nei prossimi anni è destinata verosimilmente a ridursi, avendo 4 squadre direttamente ai gironi (quindi già ai gironi i diritti TV andranno divisi per 4 e non per 3); e se anche aumentasse in senso assoluto, visto che i diritti della Champions verranno venduti ad un prezzo più alto, sicuramente si ridurrà in relazione alle altre big europee, che dividono il market pool per 4 già da tempo. Insomma, la Juventus aumenterà il gap con le squadre italiane non partecipanti alla CL, ma aumenterà (in negativo) anche la distanza con i top club. Il bicchiere è mezzo vuoto.

La Juventus in 10 anni ha perso rispetto i top club d’Europa 800 milioni di euro di incassi da stadio considerando la capienza dell’Olimpico torinese e dello Jstadium. Il Manchester United e il Real Madrid hanno annunciato ricavi annui superiori ai 650 milioni di euro .Questo significa quasi doppiare la Juventus in termini di risorse finanziarie , di ricavi. Prima della gestione Elkann-Agnelli la Juventus aveva ricavi uguali a Barcellona, United e Real Madrid e superiori al Bayern Monaco.Significa nel lungo termine non poter competere con questi club grazie a chi NON ha investito sullo stadio, come hanno fatto e faranno i top club europei e sul marchio

JUVE ha una proprietà disinteressata allo sviluppo del club e i 3difensori ultratrentenni su 4 esibiti vs il Real, l’acquisto folle di Ronaldo per 117 milioni,quello per 120milioni di Higuain e Matuidi insieme ad uno stadiucolo costruito con 4soldi sono l’emblema di super incompetenza e menefreghismo

Mi aspetto vendite a gennaio per almeno 60/70 milioni di plusvalenze . Rugani….forse benatia….o giocatori giovani in prestito. Molto negativo il mercato di agosto in vendita . Dopo l’arrivo di ronaldo andavano venduti un po’ di giocatori che invece sono stati dati in prestito…es. pjaca, sturaro, cerri, favilli, clemenza, beltrame, mancuso ecc.

Comunque c’è anche il mese di Giugno per ottenere plusvalenze da ascrivere al bilancio corrente e in generale credo che la juve ricorrerà alla leva del player trading per importi ben superiori a 60 mil/annui, sulla scia degli ultimi 2 esercizi.

Il che ovviamente va a rafforzare le tesi sostenute dall’autore.

Per il resto, e già lo si evinceva chiaramente dal precedente articolo e anche da un articolo di qualche settimana fa sempre sul bilancio della juve, tutto assolutamente corretto.

Questa è sicuramente un’analisi più seria e corretta rispetto a quella “non-sense” precedente.

Però io aspetterei di capire quali sorprese potranno arrivare dal commerciale rispetto ad una previsione ordinaria.

Ciao vorrei farti una domanda. Perchè la juve ha fatto questa operazione pur non avendo la copertura finanziaria?

Dove l’hai letto che “non ha la copertura finanziaria”?

Non so chi sia questo tale Mincuo che scrive queste cose. Immagino sia uno che ne sa abbastanza se le scrive su in sito mediamente serio ed importante come CF

Di sicuro le cose come da lui descritte non sono propriamente fantastiche per la società. Sia in una ottica di FFP, sia in una ottica di indebitamento finanziario netto alla fine del prossimo anno, che se non ho capito o letto male, prevede in aumento di ulteriori 100 milioni. Cifra che quindi supererà abbondantemente quota 400 milioni di euro. Ciò porterebbe ad avere un rapporto tra ricavi (escluse le plusvalenze) ed il debito quasi di 1 a 1…

Mi auguro per la Juve che ci sia qualche colpo in canna, che sia esso a livello di player trading o qualche sponsor in arrivo (magari qualche rinegoziazione di quelli esistenti Adidas, Jeep !?!?) , perché altrimenti una previsione di chiusura con oltre 100 milioni di perdita sarà disastrosa…

Siccome ritengo di immaginare che alla Juve non siano totalmente impazziti, penso che qualche calcolo avveduto lo abbiano fatto e forse gli articoli “catastrofici” di Mincuo resteranno fosche previsioni non realizzate. Se così non sarà, allora tanti complimenti a lui per avere azzeccato il disastro

Non c’è niente di “catastrofico” nell’analisi. E non c’è alcun “disastro” in vista.

Quanto all’indebitamento previsto, non è quello previsto da me, è quello prevsto dall’IMI basta che ti prendi in mano il report IMI.

Loro prevedono 100 milioni di aumento, io ne prevedo di più nell’ analisi che mando a una banca d’affari estera, che è una versione un po’ più complicata di questa.

Faccio un po’ fatica a comprendere certi commenti.

Le previsioni fatte da me (quelle fatte QUI) sono pressapoco uguali a quelle fatte dall’IMI, che trovi pure in un articolo precedente a questo su Calcioefinanza.

Io, SPECIFICANDOLO BENE PER TRE VOLTE, non metto già dentro le plusvalenze di Gennaio perchè non ho un’idea precisa su quante ne faranno.

E preferisco fare delle ipotesi separatamente, piuttosto che mettere un numero.

L’IMI invece mette già dentro un numero, una trentina di milioni.

Se lo metto anch’io siamo circa lì.

Ma perché allora non scrivi all’IMI che è “catastrofica” o che sta “azzeccando” un “disastro”?

Che poi l’IMI anche per gli anni futuri avrebbe un “disastro” dato che l’anno successivo e quello successivo ancora prevede altre perdite e pure un azzeramento del patrimonio netto prima e un patrimonio netto negativo poi.

Secondo me la dirigenza della Juve pensava di coprire i costi di Ronaldo almeno in parte con le vendite di Rugani ed Higuain in estate.. vendite che poi non si sono concretizzate, addirittura col rischio di ritrovarsi Higuain non riscattato dal Milan..

Credo che quell’operazione avrebbe portato una 50ina di milioni in più che avrebbe portato la perdita stimata ad un livello “lavorabile” in corso d’esercizio.

Volevo solo aggiungere che comunque la Juve ha una maniera per “eludere” il FFP in quanto ha alle spalle una holding che la può finanziare (che è diverso da “regalare” risorse sotto forma di sponsorizzazioni, che appunto sono regolamentati in maniera più stringente) quindi al bilancio io toglierei i costi per interessi intercompany che in ottica di gruppo si elidono e quindi non sono ne un costo ne un ricavo dal punto di vista della proprietà.

Questo prmette alla juve di avere indici “sbilanciati” per l’impiego di risorse di terzi…che di fatto però non sono veri terzi rendendo più sostenibile una struttura di bilancio che per una società che dovesse contare su finanziamenti bancari non starebbe in piedi a lungo.

Cosa ne pensi?

Io credo che qualche conto se lo saranno pur fatto, ma considerate anche che è una società quotata in borsa, quindi i numeri sono alla luce del sole.

Detto ciò, non mi stupirebbe se le manie di onnipotenza di Agnelli abbiano preso il sopravvento sui conti nel momento in cui Mendes gli ha proposto Ronaldo.

Per me, al netto di un analisi comunque ben fatta, stai sottostimando i ricavi di circa 40 milioni, nel dettaglio:

+7 dallo stadio (i prezzi sono aumentati del 30% e anche se l’effetto sugli abbonamenti e’ stato minore questo e’ probabilmente dovuto ad una maggiore percentuale di abbonati nelle curve e a gente che ha rinnovato passando ad un settore piu economico.. infatti i dati sugli incassi delle partite confermano un 30% di aumento)

+13 dall’UEFA: qui ci sono varie simulazioni online e me ne sono fatta una anch’io tempo fa. A parita’ di percorso la Juve dovrebbe percepire circa 30mil in piu.

+15 di ricavi commerciali. L’anno scorso c’e’ stato un aumento di circa 20 milioni di cui solo 9 dalla vendita prodotti e licenze (passato da 18 a 27, che pero’ include oltre al merchindising anche le accademy). Quest’anno sappiamo (da Ricci, ultima assemblea) che le vendite per il merchindising sono piu che raddoppiate. Quindi credo si possa ipotizzare un +30 dal merchindising e un +15 da altri ricavi commerciali (quelli che l’anno scorso sono aumentati di 11mil). 30+15 sono 45mil di aumento che in effetti avevi predetto molto bene anche tu… ma adesso sono arrivati anche i 15 di signing bonus da Adidas e quindi l’incremengto dei ricavi commerciali andrebbe portato a 60.

+5 da altri ricavi un po’ per il trend degli anni precedenti, un po’ per gli abbonamenti da Juventus TV.

Ecco allora che con 40 milioni di ricavi in piu la perdita attesa scende ad 80 e bastano 20-30mil di plusvalenze tra gennaio e giugno, un ulteriore signing bonus da Jeep (o nuovo sponsor di maglia) e/o uno due turni in piu di champions rispetto all’anno scorso (la finale varrebbe 48mil in piu) a raggiungere una perdita contenuta o addirittura un pareggio. Anzi secondo me stanno aspettando a ufficializzare il rinnovo con Jeep (o l’annuncio di un nuovo sponsor di maglia) per vedere quanta starda faremo in UCL e quindi quanto del compenso conviene destinare all’esercizio in corso sotto forma di bonus.

Con questo non voglio dire che la tua analisi sia sbagliata, come non lo e’ quella di IMI, ma solo contemperare questi vostri numeri piuttosto conservativi con i conti che probabilmente si sara’ fatta la Juventus prima di procedere con l’acquisto di CR7. Del resto IMI dava 20mil di perdita attesa a primavera di qualche anno fa quando poi abbiamo chiuso a +2.

Devo correggermi, sull’aumento degli introiti UEFA ricordavo male, sono 22 milioni in piu a parita’ di risultati (23 considerando che abbiamo fatto una vittoria in piu dell’anno scorso) e non 30 come avevo scritto nel post sopra. Il discorso generale comunque non cambia

grazie per la risposta

1) Per i ricavi da stadio molti hanno preso i dati pubblicati dalla juventus alla chiusura della campagna abbonamenti e li hanno proiettati sul totale dei ricavi da stadio. Facendo cosi’ pero’, come detto sopra, non si tiene conto del fatto che la distribuzione degli abbonati nei vari settori potrebbe non essere proporzionale a quella dei posti disponibili (e.g le curve potrebbero avere un tasso di abbonati del 95% e le tribune del 60) e soprattutto del fatto che molti rinnovando l’abbonamento sono passati ad un settore piu economico.

Io invece mi sono basato sul listino prezzi (aumenti dal 32% al 38% in tutti i settori tranne le curve aumentate del 20% che pero’ hanno un peso relativo contenuto sul totale dei ricavi da stadio) e sui dati di incasso sulle partite effettuate fino a questo punto che mostrano aumenti (a parita di tipologia) di almeno il 30%. Ad esempio +30% confrontando la partita interna col Manchester e quella col Barcellona lo scorso anno, +50% Spal quest’anno vs Spal dell’anno scorso ecc ecc.

2) La mia simulazione considerava un market pool italiano pari a 63,5 milioni (calcolato facendo la proporzione tra i 506milioni destinati dall’UEFA al MP lo scorso anno, i 292 di quest’anno e i 110mil di MP italiano del 2017/18). Tu invece hai considerato un MP di 50mil che magari e’ anche giusto ma su cui non ho trovato fonti, a parte un articolo della gazzetta poi ripreso anche da C&F in cui si dice genericamente che il MP verra’ piu o meno dimezzato, e che sinceramente sembra piu una cifra buttata li piuttosto che il risultato di una stima accurata. Con 63,5 di MP e considerando 3mil a vittoria invece di 2,7 per tenere conto della redistribuzione dei premi non assegnati nelle partite finite in pareggio (piu o meno un pareggio ogni 3 vittorie), la Juventus in caso di arrivo ai quarti percepira’ poco piu di 100mil +/- 300k rispettivamente se la Roma esce agli ottavi o ai quarti. Questi 100+ mil meno i 78 della scorsa stagione per ci danno i 22/23mil di aumento che avevo citato nel mio precedente commento.

3.1) Ok per chi gia’ comprava la maglia di Dybala in passato ma se Ricci in assemblea dice che le vendite da merchandising sono raddoppiate tenderei a crederci. Significa un +100% (invece di +40) e se e’ vero che in quei 27 milioni ci sono anche accademy e licensing e quindi non e’ possibile semplicemente raddoppiare quel valore la tua stima del 40% mi sembra comunque molto conservativa. Soprattutto se li dentro ci includiamo anche i 15mil di Adidas, De Cecco, altri due sponsor regionali e eventuali adeguamenti di altri sponsor minori. Pacifico invece che aumenteranno anche i costi del materiale destinato alla vendita che l’anno scorso erano di 11mil.

3.2) Se Adidas ha rinegoziato la sponsorizzazione, non vedo perche’ dovremmo considerare un analogo rialzo di Jeep come un obolo di Exor o comunque come un operazione fuori mercato. Tanto piu che l’attuale contratto risale alla stagione delle eliminazioni con Galatasaray e Benfica e che quindi gia’ prima dell’arrivo di Ronaldo, dopo due finali di champion, risultava obsoleto negli importi. Molto probabile invece che l’aumento di tale sponsorizzazione sia stato gia’ concordato in termini di valore complessivo durante lo studio di fattibilita’ dell’operazione CR7 e che si stia semplicemente aspettando di vedere quanto incassiamo da UEFA e commerciale per decidere quanto di quell’importo complessivo ci conviene destinare all’esercizio in corso.

5) Di quel 20% di radicamento territoriale che avrebbe dovuto penalizzare la Juventus e’ stato reso noto di recente che l’8% si basera’ sugli ascolti televisivi. La tua stima mi sembra corretta e anche prudente. Sarei sorpreso se dovessimo prendere meno di 117mil

6) Sui costi, prendo per buona la maggiorparte delle cose che hai scritto ma mi limito a rilevare: l’incentivo all’esodo di Marotta e Mazzia a me risulta essere (da comunicato ufficiale) di circa 700k euro ciascuno, diciamo 1,5milioni in totale (non 10). Considerando che non sono stati sostituiti se non con la promozione di dirigenti piu giovani, credo che il loro allontanamento comportera’ un risparmio di costi piuttosto consistente (non credo che Paratici prendera’ lo stesso stipendio di Marotta che aveva un livelo di “seniorita’” molto diverso, per intenderci, lo stesso dicasi per Mazzia).

Il calciomercato mi risulta (da articolo C&F che corrisponde piu o meno con i costi da te riportati, in cui erano gia’ compresi 4mil di incentivo all’esodo per Marchisio, ma anche 6 milioni in piu di costi attribuiti erroneamente a D.Costa in quanto non si considerava il prestito dell’anno precedente) abbia avuto un impatto sui costi di 100milioni (58 per maggiori ingaggi e 42mil per incremento ammortamenti). Volendo considerare anche 8mil in piu di materiale per la vendita siamo a 108 contro i 130 circa di aumento di costi da te preventivato. 22milioni di aumento di costi generali, extra gestione sportiva e extra materiale per la vendita, non mi sembrano pochi.

Ti ringrazio comunque per la conversazione , molto interessante e stimolante.

Salve,

sarebbe interessante aggiornare questo articolo alla luce del mercato di Gennaio (Benatia 10, Audero 20, Sturaro 18, Favilli 7 e Cerri che non ricordo e probabilmente mi sono perso qualcuno). Inoltre andrebbero rivisti gli incassi da sponsor tecnico (se non sbaglio + 20 rispetto a quando è stato scritto l’articolo) in ultimo riaggiornare i proventi da diitti Tv alla luce del nuovo market pool (solo Juve e Roma). Grazie