La delusione della semifinale di Europa League sfiorata, dopo quella di Champions sfiorata nel 2019/20, ora lascia spazio ai pensieri sul futuro. Dopo tre stagioni comunque da protagonista anche a livello continentale, ora il rischio per i nerazzurri è di rimanere fuori dalle coppe (con una gara da recuperare, i bergamaschi sono a -11 dal quarto posto, a -6 dal quinto e a -4 dal sesto). Il tutto mentre il club si prepara a quella che sarà la massima rivoluzione per la società, con l’ingresso nell’azionariato di Stephen Pagliuca e del gruppo di investitori che accompagneranno il co-chairman di Bain nell’investimento nel 45% delle azioni della controllante dell’Atalanta.

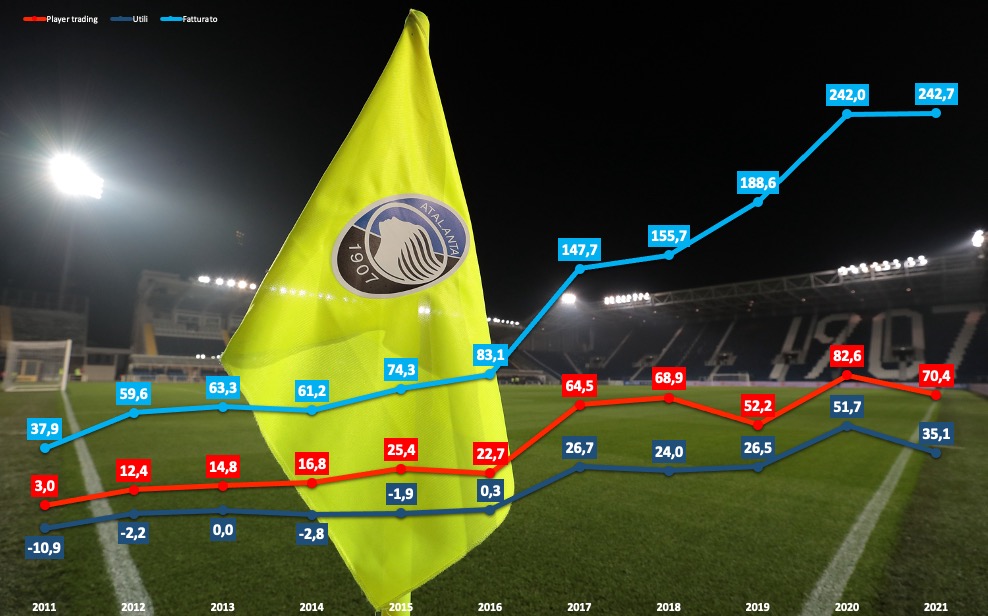

Ma come si è arrivati a questo punto? E soprattutto che margini ci sono per il futuro per poter fare anche meglio? La grande crescita per l’Atalanta è partita nel 2010, con l’inizio dell’era Percassi. Tralasciando il primo bilancio, chiuso al 31 dicembre 2010 con soli sei mesi di esercizio (in quanto l’Atalanta ha subito cambiato data di chiusura del bilancio spostandola da giugno a fine anno), il fatturato è più che sestuplicato dal 2011 al 2021, passando da 37,9 a 242,6 milioni, record per la società e quarto fatturato in Serie A.

A spingere la crescita sono state senza dubbio le plusvalenze e il player trading. Dal 2010, l’Atalanta ha registrato 330 milioni di plusvalenze su 1,3 miliardi di euro di ricavi complessivi, pari quindi a circa il 24%: fattore fondamentale come tutti i club, ma la capacità per i nerazzurri è stata quella anche di sfruttare il proprio settore giovanile. In attesa del bilancio 2022, in cui l’Atalanta potrà già incassare ad esempio la plusvalenza di Gosens.

| L’IMPATTO DELLE PLUSVALENZE A BILANCIO | ||||

| Bilancio | Plusvalenze | Fatturato | % | Utili |

| 2010* | 8.333.780 | 20.154.633 | 41,35% | 103.128 |

| 2011 | 2.773.994 | 37.930.297 | 7,31% | -10.918.220 |

| 2012 | 12.361.859 | 59.641.479 | 20,73% | -2.155.308 |

| 2013 | 14.662.940 | 63.306.558 | 23,16% | 10.187 |

| 2014 | 14.217.720 | 61.207.903 | 23,23% | -2.813.004 |

| 2015 | 23.270.300 | 74.340.060 | 31,30% | -1.906.880 |

| 2016 | 22.472.637 | 83.088.547 | 27,05% | 256.916 |

| 2017 | 46.685.266 | 147.696.647 | 31,61% | 26.682.658 |

| 2018 | 24.231.467 | 155.740.626 | 15,56% | 23.958.355 |

| 2019 | 38.753.413 | 188.621.277 | 20,55% | 26.497.451 |

| 2020 | 68.482.096 | 241.997.996 | 28,30% | 51.738.249 |

| 2021 | 53.607.849 | 242.670.019 | 22,09% | 35.142.575 |

| TOTALE | 329.853.321 | 1.376.396.042 | 23,97% | 146.596.107 |

| Fonte: elaborazione CF su bilanci Atalanta Bergamasca SpA | ||||

| Dati in euro | ||||

Non è un caso, quindi, se tra le principali plusvalenze diverse siano riferite a giovani usciti dal settore giovanile nerazzurro come Kulusevksi, Diallo Gagliardini, Conti e Caldara oltre a Kessie, scoperto e lanciato in Primavera dall’Atalanta.

| LE PLUSVALENZE A BILANCIO | ||

| Calciatore | Ceduto a | Plusvalenza |

| Kulusevski | Juventus | 34.316.992 |

| Diallo | Manchester United | 20.943.925 |

| Gagliardini | Inter | 20.400.217 |

| Conti | Milan | 20.376.893 |

| Castagne | Leicester | 17.466.095 |

| Kessie | Milan | 17.275.728 |

| Caldara | Juventus | 14.872.787 |

| Mancini | Roma | 12.673.082 |

| Barrow | Bologna | 12.140.992 |

| Cristante | Roma | 11.897.908 |

| Fonte: elaborazione CF su bilanci Atalanta Bergamasca SpA | ||

| Dati in euro | ||

Plusvalenze e non solo, dicevamo, perché un impatto negli ultimi anni è arrivato anche dai vari bonus e prestiti onerosi, per citare altre due fonti di ricavi relativi al mercato. Tanto che, rispetto alle plusvalenze, in questi anni dal mercato sono arrivati ulteriori milioni: il player trading è valso così 442 milioni, pari a circa il 32% del fatturato complessivo.

| L’IMPATTO DEL MERCATO A BILANCIO | |||

| Bilancio | Ricavi player trading | Fatturato | Impatto % |

| 2010* | 8.451.086 | 20.154.633 | 41,93% |

| 2011 | 3.004.983 | 37.930.297 | 7,92% |

| 2012 | 12.413.564 | 59.641.479 | 20,81% |

| 2013 | 14.843.205 | 63.306.558 | 23,45% |

| 2014 | 16.780.735 | 61.207.903 | 27,42% |

| 2015 | 25.356.383 | 74.340.060 | 34,11% |

| 2016 | 22.723.637 | 83.088.547 | 27,35% |

| 2017 | 64.465.540 | 147.696.647 | 43,65% |

| 2018 | 68.886.757 | 155.740.626 | 44,23% |

| 2019 | 52.199.577 | 188.621.277 | 27,67% |

| 2020 | 70.434.601 | 242.670.019 | 29,02% |

| 2021 | 82.574.432 | 241.997.996 | 34,12% |

| TOTALE | 442.134.500 | 1.376.396.042 | 32,12% |

| Fonte: elaborazione CF su bilanci Atalanta Bergamasca SpA | |||

| Ricavi: plusvalenze+incassi prestiti+gestione giocatori | |||

| Dati in euro | |||

| *bilancio di 6 mesi | |||

Plusvalenze che hanno permesso anche, con il passare degli anni, di alzare il livello degli acquisti sia per quanto riguarda l’aspetto tecnico che economico. Basti pensare che negli ultimi anni sono arrivati giocatori come Musso, Miranchuk e Muriel, con cartellini pagati oltre 15 milioni.

| GLI ACQUISTI A BILANCIO | ||

| Calciatore | Acquistato da | Costo |

| Musso | Udinese | 20.634.700 |

| Muriel | Siviglia | 20.143.250 |

| De Roon | Middlesbrough | 15.110.526 |

| Miranchuk | Lokomotiv | 15.000.000 |

| Kovalyenko | Shakhtar | 14.500.000 |

| Pasalic | Chelsea | 14.357.106 |

| Malinovskyi | Genk | 13.608.714 |

| Zapata | Sampdoria | 12.000.000 |

| Maehle | Genk | 11.368.334 |

| Masiello | Bari | 7.000.000 |

| Fonte: elaborazione CF su bilanci Atalanta Bergamasca SpA | ||

| Dati in euro | ||

Una spesa sul mercato che ha portato a far crescere anche il costo della rosa a bilancio, mantenendo comunque i costi in equilibrio. Sempre escludendo i soli sei mesi dell’esercizio 2010, l’Atalanta è passata da spendere 27,8 milioni tra stipendi e ammortamenti dei calciatori (pari al 73,5% del fatturato) fino a 118 milioni nel bilancio chiuso lo scorso 31 dicembre 2019 (pari al 48% del fatturato), una quota che permetterebbe all’Atalanta di essere perfettamente all’interno dei regolamenti del nuovo FPF dell’UEFA.

| IL COSTO DELLA ROSA A BILANCIO | |||||

| Bilancio | Compensi calciatori | Ammortamenti | Costo rosa | Fatturato | Impatto % |

| 2010 | 6.404.767 | 4.614.370 | 11.019.137 | 20.154.633 | 54,67% |

| 2011 | 18.704.529 | 9.178.462 | 27.882.991 | 37.930.297 | 73,51% |

| 2012 | 26.762.058 | 7.438.668 | 34.200.726 | 59.641.479 | 57,34% |

| 2013 | 25.299.070 | 9.198.322 | 34.497.392 | 63.306.558 | 54,49% |

| 2014 | 25.811.172 | 8.926.220 | 34.737.392 | 61.207.903 | 56,75% |

| 2015 | 25.355.240 | 11.968.658 | 37.323.898 | 74.340.060 | 50,21% |

| 2016 | 27.663.734 | 11.852.930 | 39.516.664 | 83.088.547 | 47,56% |

| 2017 | 35.505.728 | 19.900.859 | 55.406.587 | 147.696.647 | 37,51% |

| 2018 | 34.497.907 | 30.658.632 | 65.156.539 | 155.740.626 | 41,84% |

| 2019 | 50.906.494 | 31.346.324 | 82.252.818 | 188.621.277 | 43,61% |

| 2020 | 57.646.523 | 39.835.618 | 97.482.141 | 241.997.996 | 40,28% |

| 2021 | 68.860.686 | 49.157.146 | 118.017.832 | 242.670.019 | 48,63% |

Mai spese pazze, quindi, per il club bergamasco. Che negli ultimi anni, complice il salto di qualità grazie ai ricavi europei, si è garantito anche utili rilevanti a bilancio: in 12 esercizi sono stati solo quattro gli esercizi chiusi in rosso, con un risultato netto complessivo positivo per oltre 145 milioni di euro.

| BILANCIO | RISULTATO NETTO |

| 2010* | 103.128 |

| 2011 | -10.918.220 |

| 2012 | -2.155.308 |

| 2013 | 10.187 |

| 2014 | -2.813.004 |

| 2015 | -1.906.880 |

| 2016 | 256.916 |

| 2017 | 26.682.658 |

| 2018 | 23.958.355 |

| 2019 | 26.497.451 |

| 2020 | 51.738.249 |

| 2021 | 35.142.575 |

| TOTALE | 146.596.107 |

Gli ultimi sei esercizi, chiusi consecutivamente in positivo, hanno garantito un utile complessivo pari a 164,2 milioni di euro, che ha rafforzato il patrimonio netto della società bergamasca, pari a 165,2 milioni di euro al 31 dicembre 2021. Il tutto senza dimenticare, al di là del fatto economico, il tema stadio, con la ristrutturazione del Gewiss Stadium che sarà conclusa nel 2024.

Questo, quindi, è il quadro della società in cui Pagliuca e i suoi soci entreranno nell’azionariato: un club che è riuscito a far crescere i ricavi e restare in utile anche nei due anni del Covid, con un patrimonio netto solido, alta liquidità (57 milioni in cassa al 31 dicembre 2021) e una posizione finanziaria netta in positivo (+35 milioni al 31 dicembre 2021).

Un modello che ora si trova al bivio: proseguire su questa strada (anche se dal punto di vista dei risultati sembra difficile poter fare meglio, pur mancando un vero e proprio successo a livello di trofei) o cercare di fare un ulteriore salto di qualità grazie anche agli investimenti dei nuovi co-proprietari? Daltronde, guardando i conti, lo spazio per far crescere gli investimenti a livello sportivo, quindi, c’è, anche al netto delle disponibilità dei nuovi soci: molto passerà comunque dalla capacità di restare nel giro delle coppe europee, altro fattore che ha spinto in alto il fatturato dell’Atalanta negli ultimi anni.

[…] Ricavi record e utili anche col Covid: ma il modello Atalanta è al bivio è stato realizzato da Calcio e Finanza – Calcio e finanza: notizie e analisi sul business […]