Negli ultimi anni, nel mondo del calcio, si parla sempre più di bilanci. Un argomento che è diventato rilevante quasi quanto gli aspetti di campo.

L’informativa finanziaria delle società sportive si è evoluta nel corso degli anni, avvicinandosi al modello corporate delle società industriali. Un primo input è stato dato dall’ingresso in borsa delle società tra la fine degli anni ’90 e l’inizio del 2000 (Juventus, Roma e Lazio gli esempi a livello italiano).

Un’attenzione ulteriore si è sviluppata con l’introduzione delle norme del Financial Fair Play, voluto fortemente dall’allora presidente dell’UEFA Michel Platini, finalizzate a costruire un calcio più sostenibile e attento alle politiche economico-finanziarie. L’evoluzione sarà il cosiddetto Financial Fair Play 2.0, che obbligherà, tra l’altro, i club europei alla pubblicazione online dei bilanci nel triennio 2018-2021.

Un bilancio di una società di calcio differisce, naturalmente, da quello di una società industriale classica. Bisogna considerare anzitutto la differente tipologia di business e il settore di riferimento. L’ “aziendalizzazione” delle organizzazioni calcistiche, però, è un fenomeno che rilancia l’idea del calcio come uno dei settori più importanti a livello economico nel panorama mondiale. E pertanto, particolare attenzione viene posta in maniera crescente sui temi economico-finanziari connessi all’ambito calcistico.

Il parco calciatori, l’asset principale di un club

Andando ad analizzare le principali voci che compongono il bilancio di una società calcistica, la posta di maggior rilievo è, certamente, rappresentata dai “Diritti pluriennali alla prestazione dei calciatori” che “costituiscono Attività immateriali e per i quali in presenza di indicatori di perdita di valore (ad esempio, infortuni o malattia di particolare rilevanza o significative minusvalenze derivanti da cessioni o risoluzioni contrattuali consensuali effettuate successivamente alla chiusura del bilancio) deve essere effettuata una valutazione per accertarne il valore recuperabile. Nei casi in cui dall’impairment test emerga una perdita di valore permanente, l’attività viene svalutata. Viceversa, in caso di apprezzamento del diritto, non viene effettuata alcuna rivalutazione”[1].

All’interno dell’Attivo dello Stato Patrimoniale, il “parco calciatori” assume un peso importante. Divenendo l’asset fondamentale, strategico e di maggior valore per le società di calcio.

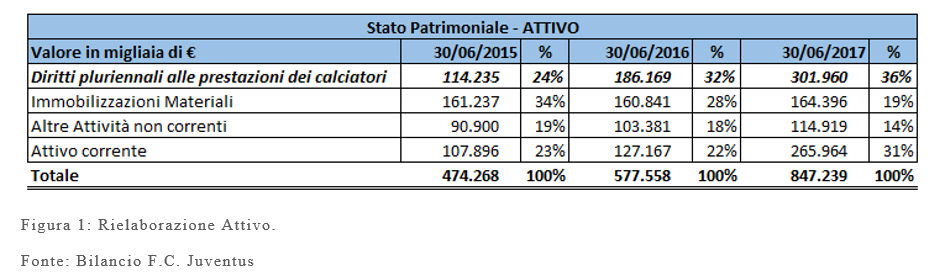

Come si evince da questa rielaborazione dell’Attivo Patrimoniale del bilancio della Juventus, il peso del “parco calciatori” riveste una percentuale crescente sul totale. Arrivando a rappresentare il 36% sul totale delle attività nel bilancio al 30.06.2017.

Questo valore è definito “Net Book Value” (Valore Netto Contabile), ottenuto come la differenza tra il costo storico di acquisto (cui si vanno a sommare i costi annessi e concessi) e la parte ammortizzata negli anni. A livello di informativa di bilancio, diventa dunque importante ottenere un’elaborazione che evidenzi:

- Costo storico di acquisto

- Costi accessori annessi

- Fondo ammortamento maturato

Queste tre voci risultano fondamentali per ottenere il reale valore contabile dell’asset (inteso come singolo calciatore) e valutare l’impatto di eventuali minusvalenze/plusvalenze in sede di cessione del contratto.

Il parco calciatori nel bilancio dei club, un caso italiano

Diventa fondamentale utilizzare una modalità utile a favorire il “lettore di bilancio” nella comprensione delle informazioni. Soffermandosi su quanto viene fatto a livello italiano, in Nota Integrativa viene riportata una tabella atta a determinare il valore netto contabile del singolo calciatore.

In questa tabella di sintesi, presa dal bilancio dell’AC Milan chiuso al 31.12.2016, è possibile apprezzare come vengono presentate e organizzate le informazioni per favorire la comprensione da parte degli stakeholder.

Questo tipo di struttura agevola la comunicazione finanziaria e la condivisione dei dati di carattere economico-finanziaria relative all’asset “parco calciatori”. In questo modo è possibile l’interpretazione e la trasformazione del dato numerico, trasformandolo in informazione.

In questo modo la comunicazione economico-finanziaria risponde a bisogni:

- di tipo legislativo

- di mercato

- aziendali

L’esempio permette di esprimete il valore aziendale e far comprendere agli stakeholders la vera essenza dell’impresa.

Il parco calciatori nel bilancio dei club, un caso estero

Dall’altro lato ci sono altre scelte comunicative, soprattutto a livello europeo.

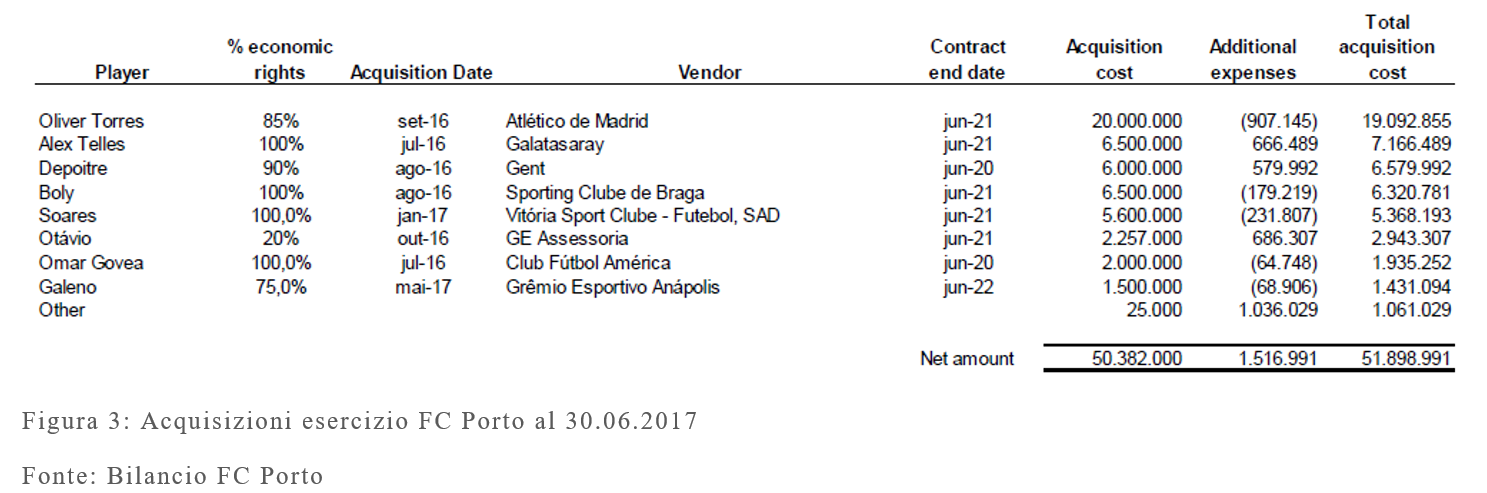

L’esempio dell’FC Porto, fresco campione di Portogallo, in questo senso presenta notevoli differenze rispetto a quanto visto con il prospetto del Milan in Figura 2.

La scelta di esposizione in bilancio del “parco calciatori” non evidenza tutte le informazioni necessarie ad un “lettore di bilancio” per comprendere al meglio l’evoluzione dello sviluppo del “Net Book Value” relativo al singolo calciatore.

Nel bilancio del Porto viene rappresentato un dettaglio delle acquisizioni effettuate nell’esercizio 2017 con il dettaglio del costo del cartellino e di eventuali spese addizionali connesse.

Nel bilancio dei Campioni di Portogallo, però, non vi è una tabella che nel dettaglio fornisce informazioni utili a determinare il valore netto contabile riportato in bilancio. In assenza di dati relativi alle singole quote ammortamento dei calciatori.

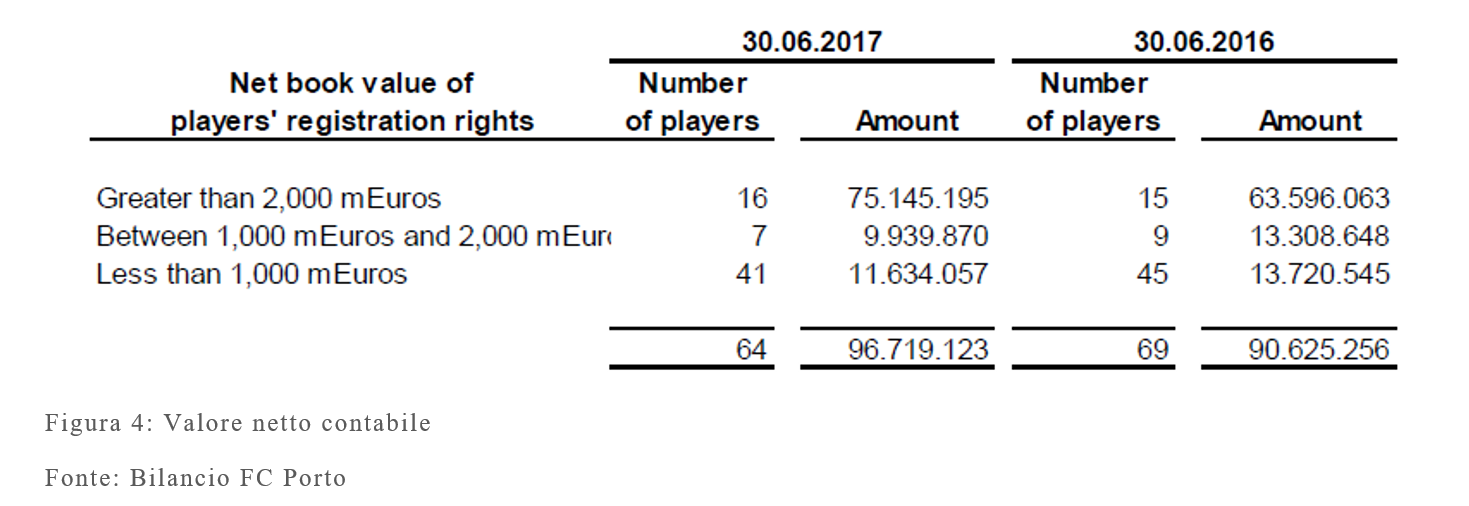

Come riportato nella Figura 4, nel bilancio del Porto non vi è lo stesso dettaglio presentato nel bilancio del Milan. La scelta informativa è totalmente differente. Sono determinate tre classi di calciatori sulla base del Net Book Value:

- Greater than 2,000 €

- Between 1,000 € and 2,000 €

- Less than 1,000 €

Non vi è alcun dubbio sul fatto che questa scelta espositiva influenzi il “lettore di bilancio” e non dia chiara comprensione del reale valore iscritto a bilancio del singolo calciatore.

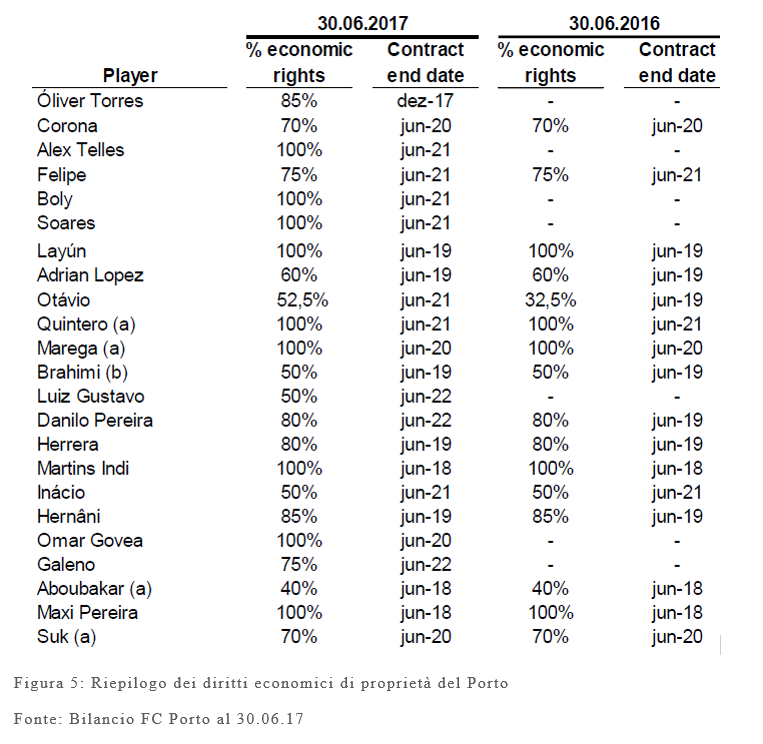

Un altro fattore importante, e interessante da analizzare, nel bilancio del Porto è relativo a come viene rappresentata in Nota Integrativa la percentuale del cartellino dei singoli giocatori di non di proprietà della società portoghese.

Questo tipo di informazione non è, solitamente, presente nei bilanci delle società italiane. Nella tabella di riepilogo presentata in Figura 5, viene evidenziata la parte di diritti economici appartenenti al Porto in caso di cessione del calciatore.

Tale fattispecie, in quanto una parte dei diritti economici sono, in alcuni casi, ceduti a terze parti. Secondo accordi contrattuali stabiliti in sede di acquisizione del cartellino, viene quindi attribuita una quota percentuale alla precedente società in caso di futura rivendita.

Le due fattispecie analizzate, e confrontate con quanto presente nella maggior parte dei bilanci delle società sportive italiane, evidenziano delle differenze sostanziali a livello di comunicazione finanziaria tra società dello stesso settore. Ma di Paesi diversi. Ciò è possibile e lecito, ma sempre nell’interesse dei portatori di interesse classici e cercando di agevolare il “lettore di bilancio” nella comprensione dello stesso.

[1] “L’applicazione del Financial Fair Play alle società di calcio professionistiche” – Sottoriva, Lenzi