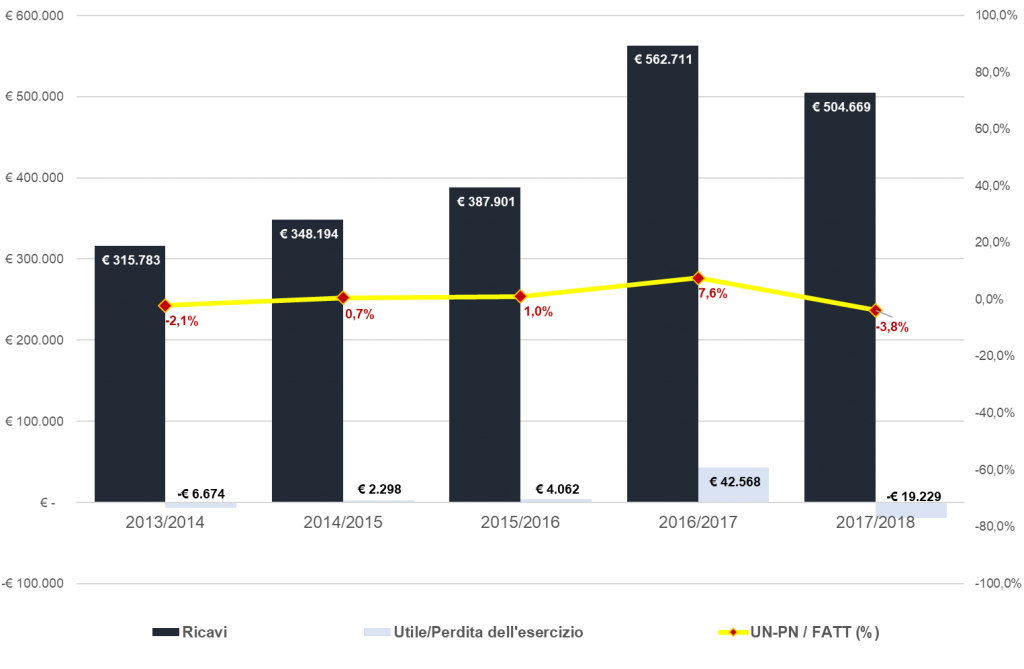

La Juventus chiude il conto economico al 30 giugno 2018 con una perdita netta di € 19,2 milioni a fronte di un fatturato di € 504,6 milioni: dopo tre esercizi in utile, il bilancio dei bianconeri torna dunque a registrare una perdita di conto economico.

Complessivamente nel corso degli ultimi cinque esercizi il valore della produzione è aumentato da € 315,7 a € 504,6 milioni, con una crescita netta di € 188 milioni (+60% e 12,5% di CAGR nel periodo). Scorporando l’elemento “plusvalenze” tale incremento si riduce a € 122 milioni (+44% e 9,5% di CAGR nel periodo).

Di contro, nello stesso periodo, anche i costi/input hanno subito un forte incremento. Nello specifico:

- I costi operativi sono passati da € 246 a € 383 milioni (CAGR 11,7%), con una consistente crescita dei costi relativi al personale tesserato passato da € 167 a € 233 milioni (CAGR 8,6% ma € 65 milioni in termini assoluti).

- Gli ammortamenti relativi ai diritti pluriennali sono anch’essi passati da € 50 a € 107 milioni: un sostanziale raddoppio (+114%, CAGR 20,7%) e un’incidenza sempre maggiore sul fatturato.

A livello aggregato, nel periodo, la società ha prodotto € 2.119 milioni di ricavi tra il 2014 e il 2018 a fronte di € 1.594 milioni di costi operativi, € 410 milioni di ammortamenti/svalutazioni e € 91 di costi relativi alla gestione finanziaria e tributaria. Per questi motivi nel periodo oggetto d’analisi è stato prodotto un utile di bilancio aggregato di € 23 milioni, pari allo 0,1% del totale.

La gestione economica risulta pertanto in sostanziale pareggio.

- Stato Patrimoniale

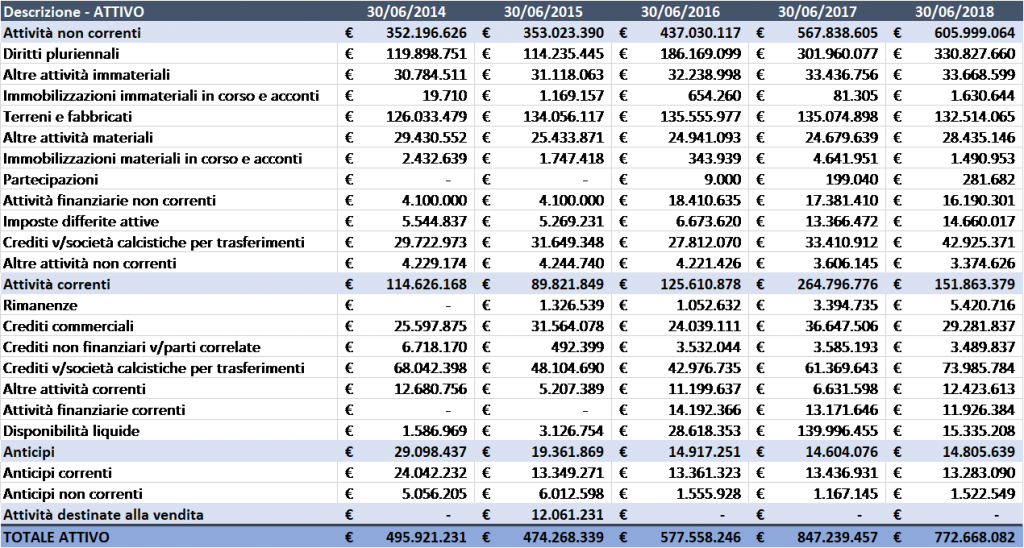

Nella sezione dell’attivo di stato patrimoniale troviamo tutte le voci di bilancio che esprimono investimenti o impieghi di risorse. Nel caso specifico possiamo osservare alcune specificità:

- L’aumento del valore dell’attivo (che sarà garantito da un aumento del valore del passivo, come vedremo in seguito) da € 495 a € 772 milioni (con un massimo raggiunto nel 2017 di € 847 milioni): nello specifico aumentano i diritti pluriennali calciatori, passati da € 119 a € 330 milioni in virtù di crescenti investimenti. Il valore contabile (differente dal valore di mercato) triplica nel periodo.

- La presenza nell’attivo dello stadio di proprietà (insieme a Juventus Training Center di Vinovo, Juventus Museum e Juventus Megastore) alla voce terreni e fabbricati per € 132 milioni.

- La somma del valore contabile della rosa e dello stadio di proprietà è pari a € 462 milioni nel 2017/2018, pari al 59,8% del totale dell’attivo.

- Le attività non correnti/immobilizzate pesano per il 78% del totale dell’attivo, anche se è in controtendenza la suddivisione dei crediti v/società calcistiche per trasferimenti: la Juventus ha più crediti nel breve periodo (€ 73 milioni), rispetto ai crediti nel lungo periodo (€ 42 milioni).

- Una forte riduzione delle disponibilità liquide, passate da € 139 a € 15 milioni (-89%) e un’incidenza relativamente bassa sul totale se viene esclusa l’eccezionalità dell’anno 2017.

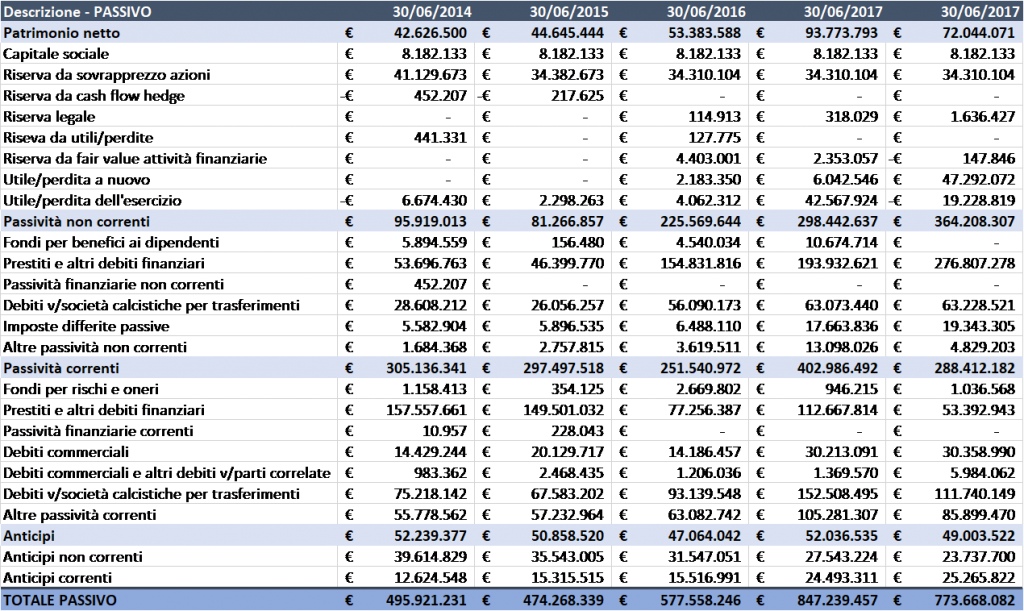

Nella sezione del passivo di stato patrimoniale troviamo tutte le voci di bilancio che esprimono, invece, finanziamenti o fonti di risorse, classificate a seconda della natura: mezzi propri (patrimonio netto) o debiti (passività). Nel caso specifico possiamo osservare alcune specificità:

- L’aumento del valore del passivo è contestuale all’aumento dell’attivo (per definizione). In questo senso diventa interessante capire come sono avvenute le “coperture”.

- Il patrimonio netto aumenta nel periodo da € 42 a € 72 milioni (con un massimo nel 2017 di € 93 milioni in virtù dell’utile di bilancio di € 42 milioni), con una crescita del 71%. Tuttavia, la “copertura” degli investimenti con capitale proprio resta pressoché costante, passando dall’8,4% al 9,3% del passivo. Nello stesso periodo in cui il patrimonio netto aumenta di € 30 milioni, la dimensione delle fonti di finanziamento aumenta da € 495 a € 773 milioni (delta € 278 milioni).

- È pertanto il passivo ad aumentare per garantire la copertura degli investimenti, passando da € 400 a € 652 milioni (+63%). In questo senso è opportuno fare un’ulteriore distinzione:

- Passività non correnti, che passano da € 95 a € 364 milioni (+283%);

- Passività correnti, che passano da € 305 a € 288 milioni (-5,9%).

- È interessante notare come è principalmente l’aumento di passività non correnti a garantire le fonti di finanziamento. Nel periodo infatti la Juventus ribalta la proporzione da 1:3 (non correnti : correnti) a 1,3:1 (non correnti : correnti). Questo è effetto è principalmente dovuto alla rinegoziazione dei debiti legati a “prestiti e altri debiti finanziari”.

- I debiti v/società calcistiche per trasferimenti (sostanzialmente la voce che ha permesso l’aumento dei diritti pluriennali) aumentano da € 103 a € 174 milioni in termini aggregati (correnti e non correnti). Nello specifico i debiti a breve si attestano a € 111 milioni (38,5% del totale dei debiti a breve) contro gli € 63 milioni non a breve (17,3% del totale dei debiti non correnti).

- Il “saldo calciomercato” tra debiti e crediti è negativo per € 58 milioni.

- L’indice di solvibilità totale (attivo/debiti) è pari a 1,103: la società è in grado di ripagare i debiti con l’attivo. L’indice di solvibilità corrente (attivo corrente/passivo corrente) è pari a 0,49: la società è in grado di coprire solo la metà del debito a breve con l’attivo a breve.

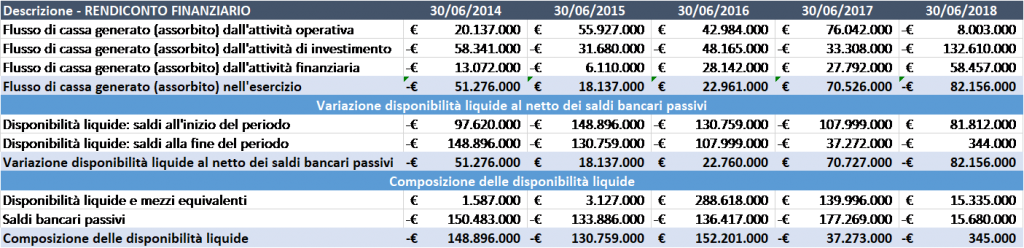

- Rendiconto finanziario

Nel rendiconto finanziario vengono illustrati i flussi di cassa generati dalle singole attività: operativa, di investimento e finanziaria.

Nella gestione operativa, unica eccezione nel periodo, i flussi di cassa sono negativi per € 8 milioni. Rispetto agli € 76 milioni del 2016/2017 il decremento netto è pari a € 84 milioni. Questo effetto è principalmente dovuto a un peggiore risultato prima delle imposte (-€ 10 milioni contro € 58 milioni).

L’attività di investimento ha prodotto flussi negativi per € 132 milioni. La gestione calciatori ha comportato un investimento di € 157 milioni (€ 252 milioni nel 2016/2017) a fronte di minori flussi positivi da cessioni € 114 milioni (€ 193 milioni nel 2016/2017). I crediti per cessione diritti pluriennali prestazioni calciatori sono aumentati (flusso negativo € 18 milioni), mentre i debiti sono aumentati (flusso negativo € 12 milioni).

Complessivamente l’attività di calcio mercato di competenza ha assorbito risorse per € 107 milioni netti.

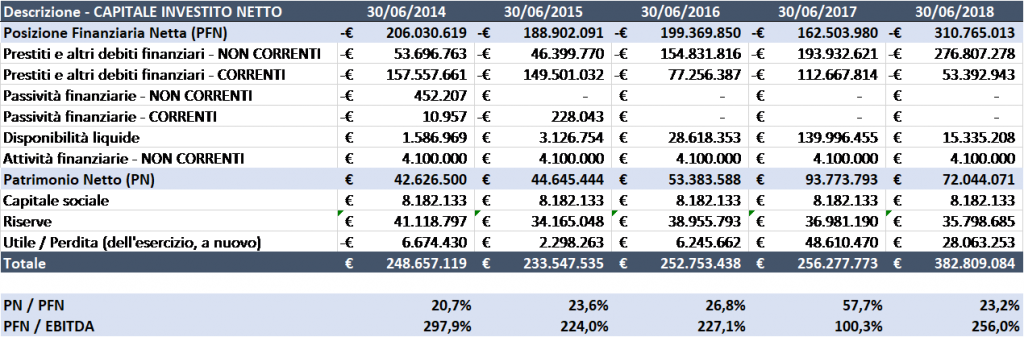

- Capitale Investito Netto

Il Capitale Investito Netto è determinato dalla sommatoria della Posizione Finanziaria Netta (al netto delle disponibilità liquide ed equivalenti) e del Patrimonio Netto. Semplificando il concetto possiamo dire tale valore esprime la composizione delle fonti di finanziamento.

Nel caso specifico della Juventus il valore del capitale investito è aumentato da € 248 a € 382 milioni (+54%) nel corso del periodo oggetto d’analisi. Complessivamente tale valore è sempre stato sbilanciato verso la PFN: la Juventus infatti ricorre mediamente a capitale di terzi (debito) con un rapporto di 3:1 rispetto al capitale proprio (equity). Nel 2017/2018 il Patrimonio Netto “copre” il 19% del Capitale Investito Netto.

Un altro indicatore interessante è quello dato dal rapporto PFN / EBITDA, il quale esprime la capacità dell’azienda di coprire il debito mediante i flussi finanziar derivanti dalla gestione caratteristica. In questo caso solo nel 2016/2017 il valore si avvicina al 100% (pareggio), mentre negli altri esercizi è più che doppio.

- Considerazioni di periodo

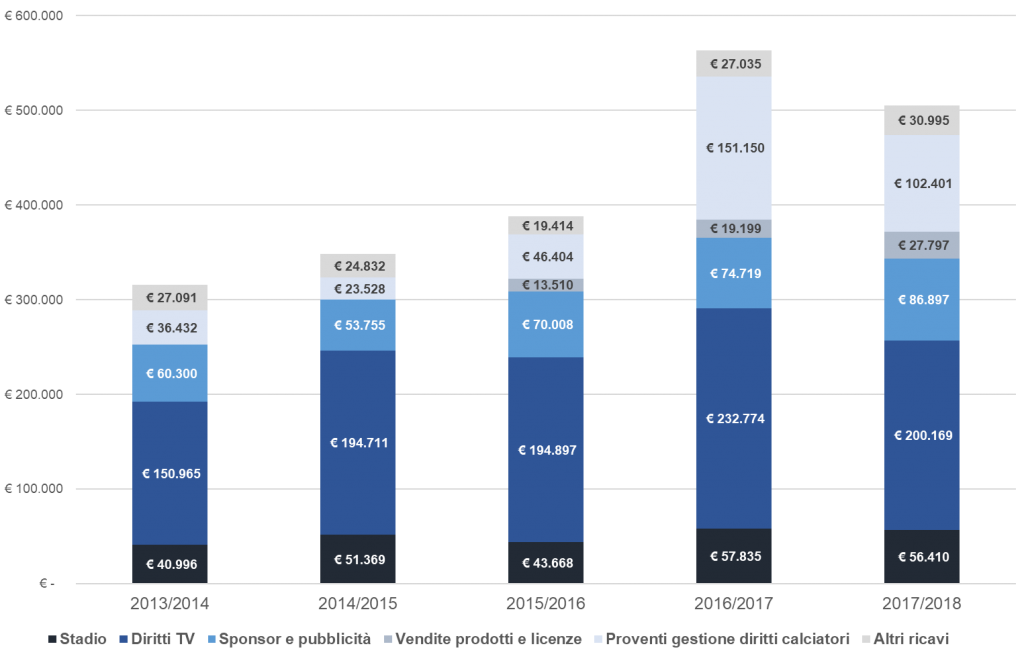

Come espresso in precedenza, i ricavi aumentato da € 315 a € 504 milioni nel periodo oggetto di analisi, pur raggiungendo la massima espansione nel 2016/2017 con € 562 milioni: esercizio, non a caso, in cui tutti gli stream chiave (diritti TV, gestione calciatori e stadio) raggiungono il loro massimo.

Analizziamo ora qualche trend generale per stream.

- Stadio: i ricavi da stadio crescono progressivamente (+€ 15 milioni in termini assoluti), raggiungendo il massimo nel 2016/2017. Il CAGR è dell’8,3%, anche se dipendente dal n° di partite giocate in tutte le competizioni.

- Diritti TV: è la voce più incidente sul bilancio dei bianconeri e arriverà a pesare, come vedremo in seguito, fino al 55% del totale fatturato. Mediamente circa € 200 milioni provengono da tale voce, anche se fortemente dipendente dall’andamento europeo.

- Sponsor e Pubblicità: nel periodo si è assistito ad un graduale aumento dei ricavi commerciali, passati da € 60 a € 86 milioni (crescita assoluta del 44% nel periodo e 9,6% di CAGR). L’incidenza su totale rimane però stabile e bassa tra il 15% e il 19%, rappresentando ancora un punto di debolezza rispetto ai principali competitor continentali.

- Vendite di prodotti e licenze: la voce “vendita prodotti e licenze” (cui fa da contraltare la voce di costo “acquisto di materiali destinati alla vendita”) è stata inserita a partire dalla stagione 2015/2016 e nell’ultima stagione pesa per il 5,5% del totale, contribuendo al fatturato con € 27 milioni.

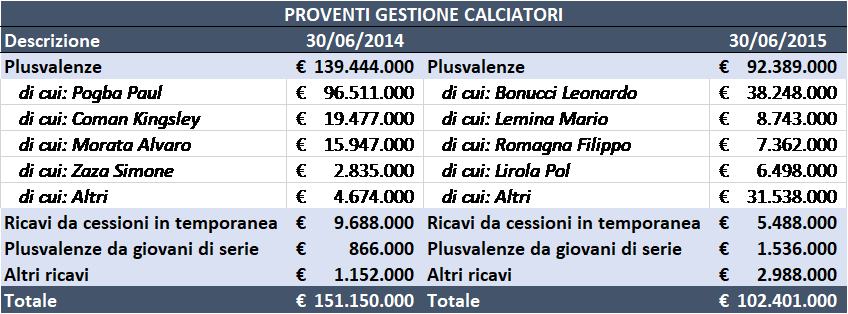

- Proventi gestione diritti calciatori: nel periodo i ricavi che aumentano maggiormente sono quelli relativi alla gestione calciatori: +€ 66 milioni (CAGR 20%). Nel 2016/2017 tali ricavi sono arrivati a pesare oltre ¼ del fatturato lordo dei bianconeri (€ 151 milioni su € 562).

- Altri ricavi: tali ricavi costituiscono un “cuscinetto” generico di € 25 / 30 milioni e sono legati principalmente ad attività no-matchday (stadium tour, accendi una stella etc.).

Nota metodologica: nel corso del 2014/2015 sono inoltre stati contabilizzati ricavi non ricorrenti per € 1,7 milioni e nel 2016/2017 per € 350 mila. Nel 2015/2016, invece, i ricavi straordinari sono stati pari a e 10,6 milioni (3% del fatturato). Tali ricavi sono stati esclusi dall’analisi del fatturato in quanto, per l’appunto, straordinari e non ricorrenti.

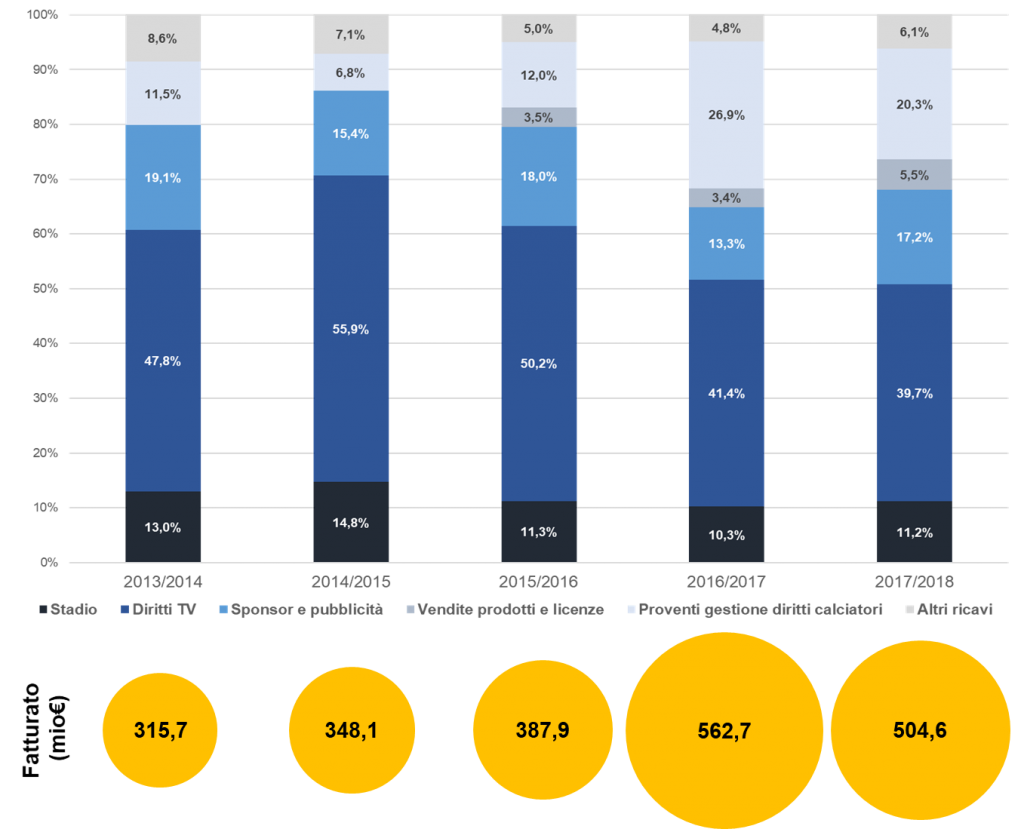

Analizziamo ora l’andamento dei ricavi correlandone l’incremento con l’incidenza % sul totale, come esposto dal grafico sottostante.

È possibile notare come, nel quinquennio 2014-2018, l’andamento del club torinese sia stato strettamente “correlato” con l’andamento di due principali stream di ricavo: Diritti TV e Gestione calciatori.

Due esempi possono essere citati in tal senso:

- La stagione 2014/2015 con i ricavi diritti TV al 55,6% del totale (€ 194M), in virtù della finale di Champions League persa con il Barcelona;

- La stagione 2016/2017, quella della finale di Cardiff, con i ricavi da diritti TV al massimo assoluto (€ 232M, 41,4% del totale) e le plusvalenze al 26,9% (è l’anno delle cessioni dei vari Pogba-Morata-Coman-Zaza etc.). Questi due eventi eccezionali hanno infatti prodotto il miglior risultato del periodo (€ 42M di utile).

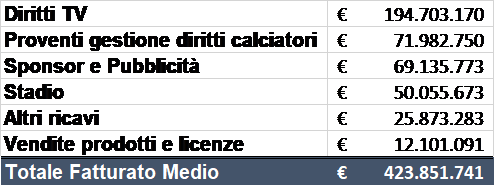

La media generale di periodo evidenzia i seguenti ricavi medi per stream:

Nonostante i ricavi da sponsor e pubblicità mantengano, in media, un’incidenza maggiore rispetto ai proventi da gestione calciatori, essi tendono ad avere una minore varianza nel periodo o, in altre parole, ad essere più costanti in quanto legati perlopiù a contratti di sponsorizzazione pluriennali. D’altro canto, invece, i ricavi da gestione calciatori sono caratterizzati da un’elevata varianza in quanto legati ad alienazione di patrimonio: dipendono infatti sia da quanti calciatori la società decide di vendere sia quali calciatori decide di vendere perché la vendita di un campione ha un impatto chiaramente più elevato rispetto a quella di un gregario.

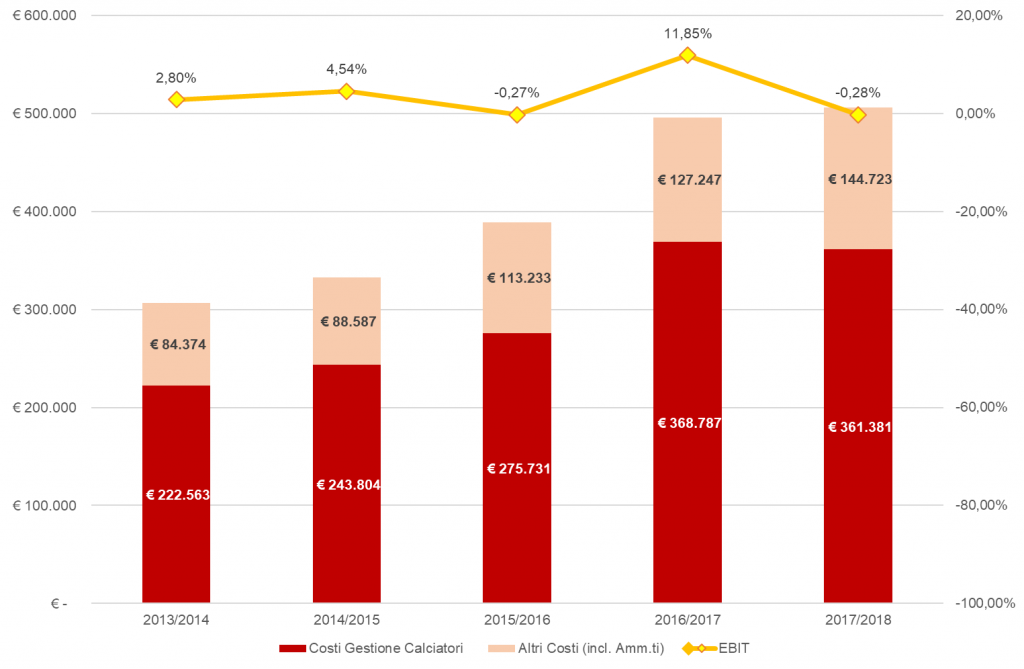

L’aumento dei ricavi è però stato accompagnato anche da un aumento dei costi.

Come si evince dal grafico sottostante i costi hanno vissuto un andamento sempre incrementale con un incremento netto tra il 2014 e il 2018 del 65% (CAGR del 13,3%).

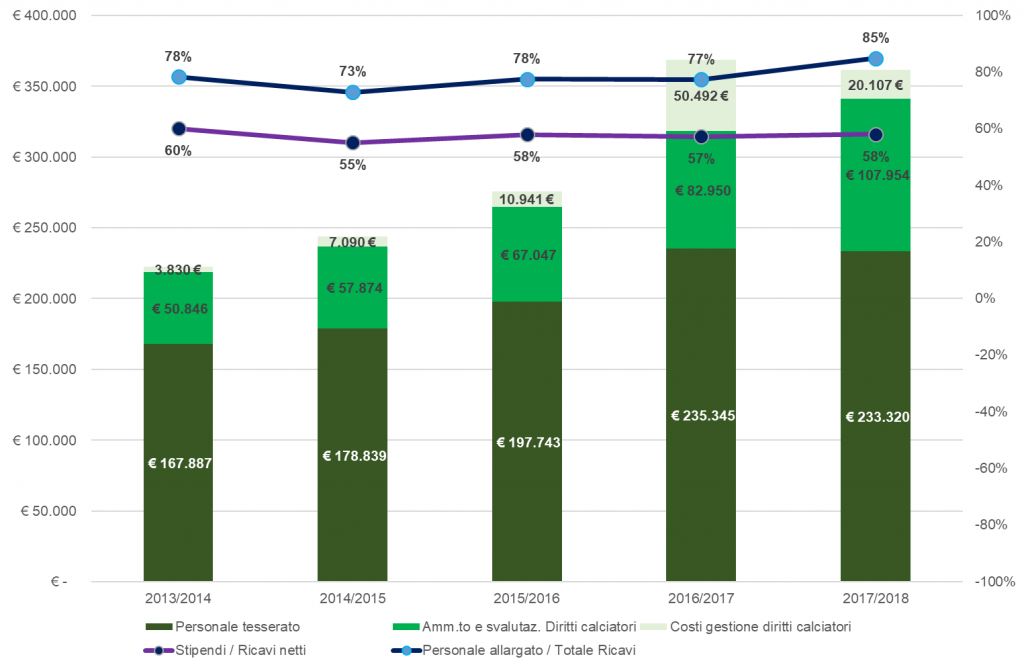

Nello specifico i costi relativi alla gestione caratteristica (gestione calciatori: stipendi del personale tesserato, ammortamento dei diritti pluriennali e altri oneri accessori come ad esempio prestiti in ingresso o fee di procura) sono aumentati da € 222 a € 361 milioni (+62%, CAGR 12,9%), con un delta netto di € 138 milioni.

Gli altri costi sono invece aumentati da € 84 a € 144 milioni (+71%, CAGR 14,4%), con un delta di € 60 milioni. Questa differenza è principalmente dovuta a nuovi costi, insorti nel periodo, pari a € 11 milioni nel 2017/2018 (7,6% del totale) per acquisto di materiali destinati alla vendita: tali costi sono stati generati dall’internalizzazione della vendita di prodotti e licenze (€ 27 milioni nel 2017/2018). Correlato a tale voce anche l’aumento dei costi relativi ad “altro personale”, passati da € 16 a € 25 milioni (+56%. Infine, un grosso contributo in tal senso è generato dai “servizi”, passati da € 47 a € 76 milioni (+61%).

Questi valori portano alla formazione di un EBIT di periodo, cui massimo è rappresentato da 11,85% nell’esercizio della “plusvalenza-Pogba” e della finale di Cardiff ed un minimo nella stagione appena trascorsa (-0,28%), chiusa poi con una perdita di € 19 milioni.

Il rapporto tra i costi della gestione caratteristica (gestione calciatori) e non (altri costi), presenta i seguenti valori complementari:

Si può evincere dunque che il rapporto è abbastanza stabile su un valore di 3:1. In sostanza l’attività di gestione della rosa, secondo tutte le sue sfaccettature, assorbe tre volte risorse rispetto all’attività extra.

Simile anche il rapporto tra costi di gestione corrente e quota ammortamento di competenza dell’anno spesata a Conto Economico:

Analizziamo ora la componente principale della struttura dei costi: la gestione calciatori.

Come detto precedentemente i costi relativi alla gestione calciatori sono aumentati costantemente nel corso dei 5 esercizi oggetto d’esame. Nello specifico:

- Costo relativo agli stipendi: aumento da € 167 a € 233 milioni (+39%, CAGR 8,6%);

- Costo relativo agli ammortamenti: aumento da € 50 a € 107 milioni (+112%, CAGR 20%).

Nella voce altri oneri relativi alla gestione calciatori sono invece raggruppati i costi accessori legati ai diritti pluriennali (fee di procura non capitalizzabili, i costi legati ai prestiti in entrata e le minusvalenze sia da cessione calciatori della prima squadra sia da cessione giovani di serie.

Il trend è anche in questo caso costante, ma con un “picco” nella stagione 2016/2017 dove sono stati contabilizzati € 50 milioni: in tale esercizio, infatti, è stata inserita la maxi-commissione relativa all’operazione di cessione di Paul Pogba (€ 26 milioni).

Un indicatore di buon andamento di gestione è quello dettato dall’incidenza del costo del personale tesserato sul totale ricavi, al netto delle plusvalenze. Tale valore deve essere inferiore al 70%. Nel caso della Juventus è sempre inferiore al 60%, quindi, nonostante una massa salariale importante, il valore è compliant con le richieste degli organi di riferimento.

Altro valore che può fungere da cartina al tornasole è quello dell’incidenza dei costi di gestione caratteristica sul totale dei ricavi al netto delle plusvalenze. In sostanza, tale valore, ci dice quanti ricavi vengono assorbiti dai costi relativi alla gestione calciatori, al netto delle cessioni.

In questo caso il valore oscilla tra il 73% del 2014/2015 all’85% della stagione scorsa: dovendo inserire i costi relativi alla gestione non caratteristica (come visto precedentemente pari fino a 1/3 dei costi relativi alla gestione caratteristica), si può dire come poco sia il margine che resta per coprirli. A ciò va poi sommata anche la gestione finanziaria e tributaria. Per questo motivo si può dire che, senza ricavi generati da plusvalenze, la gestione potrebbe essere, nel breve periodo, non virtuosa. È anche vero, d’altro canto, che i maggiori costi della plantilla vengono iscritti, appunto, per la possibilità, da parte degli amministratori, di utilizzare la leva del player trading come bilancia per compensare i maggiori costi. Non è un caso, come espresso in capo all’analisi, che negli ultimi cinque anni il bilancio della Juventus non abbia espresso né utili né perdite in termini aggregati: sostanzialmente si parla di una gestione in pareggio.

Il crescente valore degli ammortamenti relativi ai diritti pluriennali può essere dovuto principalmente a due fattori: 1) forte riduzione della durata media contrattuale dei giocatori e 2) incremento degli investimenti di periodo. Data per non praticabile la prima strada (in trend è invece inverso in quanto i club tendono ad estendere la durata contrattuale per “spalmare” la quota ammortamento su un periodo più lungo e quindi incidere meno sul singolo esercizio), la Juventus, che ha visto più che raddoppiare la quota ammortamento di competenza tra il 2014 e il 2018, ha invece investito ingenti somme per potenziare la rosa, soprattutto dalla stagione 2015/2016.

Se nel 2014/2015 erano “bastati” investimenti per € 74 milioni e disinvestimenti per € 43 milioni (inteso come valore delle cessioni lorde: valore contabile residuo caricato di plusvalenza dedicata), nel 2016/2017, anno della seconda finale, il club aveva invece investito € 252 milioni (Higuain € 90 milioni, Pjanic € 32M, Pjaca € 28 etc.) a fronte di disinvestimenti per € 193 milioni. Queste operazioni avevano avuto il duplice effetto di alzare il valore contabile della rosa, ma anche dall’altro di aumentare la quota ammortamento di competenza di € 15 milioni.

In termini di EBITDA, dunque, la Juventus ha visto crescere la forbice tra costi e ricavi e ha visto pertanto aumentare in termini assoluti tale valore. Nel 2014 venivano contabilizzati € 69 di EBITDA (22% del fatturato), mentre nella stagione appena conclusa – non la migliore del periodo – lo stesso EBITDA è aumentato del 76% portandosi a € 121 milioni e rappresentando il 24% del fatturato.

Contrariamente l’EBIT è aumentato fino alla stagione 2016/2017, ma è risultato negativo per la prima volta nel periodo nell’esercizio conclusosi al 30/06/2018. Il motivo principale è da ricercarsi in una contrazione del fatturato rispetto all’anno precedente (peggior cammino europeo, minori plusvalenze) unite ad una maggiore quota di ammortamenti (+ € 25 milioni) che ha depresso sia l’EBIT in modo “concentrato.”

Un interessante spunto può essere anche dato dall’ammontare degli stessi valori al netto della gestione calciatori. In questo secondo caso l’EBITDA si riduce di molto, proporzionalmente all’ammontare delle plusvalenze contabilizzate nell’esercizio. È interessante notare come l’anno “d’oro” 2016/2017 in realtà, togliendo tale stream di ricavo, si riduce ad essere il peggiore esercizio del campione: € 10 milioni di EBITDA e incidenza molto bassa sul fatturato (1,9%). L’esercizio migliore diventa dunque il 2014/2015 (quello della finale di Berlino): in questo caso non vi è un invasivo ricorso alla leva del player trading, a fronte però di ricavi da diritti TV massimali e un costo della rosa notevolmente inferiore a quello odierno.

Il 2017/2018, già chiuso in perdita (€ – 19 milioni) avrebbe avuto un destino ben differente se non fosse stato ceduto alcun calciatore. Questo non significa però “giocare d’azzardo” nella definizione delle strategie o fare talvolta “il passo più lungo della gamba”: la leva del player trading è una leva che le squadre possono liberamente utilizzare.

La gestione finanziaria ha evidenziato una quota costante tra gli € 8 – 9 milioni nel corso di tutti i 5 anni, mentre l’incidenza sul fatturato è progressivamente scesa coerentemente con l’andamento dello stesso.

La gestione tributaria invece è in forte correlazione con l’andamento del fatturato. Mediamente, il club bianconero ha dovuto versare tra l’1,8% e il 2,4% dei ricavi lordi al fisco, con un picco nel 2016/2017 al 2,8% (in termini assoluti circa € 15 milioni) per i risultati straordinari.

Come presentato all’inizio dell’analisi l’utile/perdita netta aggregata di periodo si attesta attorno a € 23 milioni (0,1% del totale fatturato). Come espresso in modo più chiaro dal grafico sottostante, l’utile/perdita netta non “esce” mai dall’intorno dei + / – € 10 milioni, tranne che per gli ultimi due esercizi. Infatti se nel 2016/2017 si era assistito ad una congiunzione positiva da cui erano scaturiti € 42 milioni di utile, nell’esercizio appena trascorso si parla invece di una perdita di € 19 milioni.

Nei prossimi paragrafi indagheremo sui fenomeni che hanno prodotto un delta tra i due risultati di oltre € 60 milioni.

- Considerazioni specifiche di esercizio

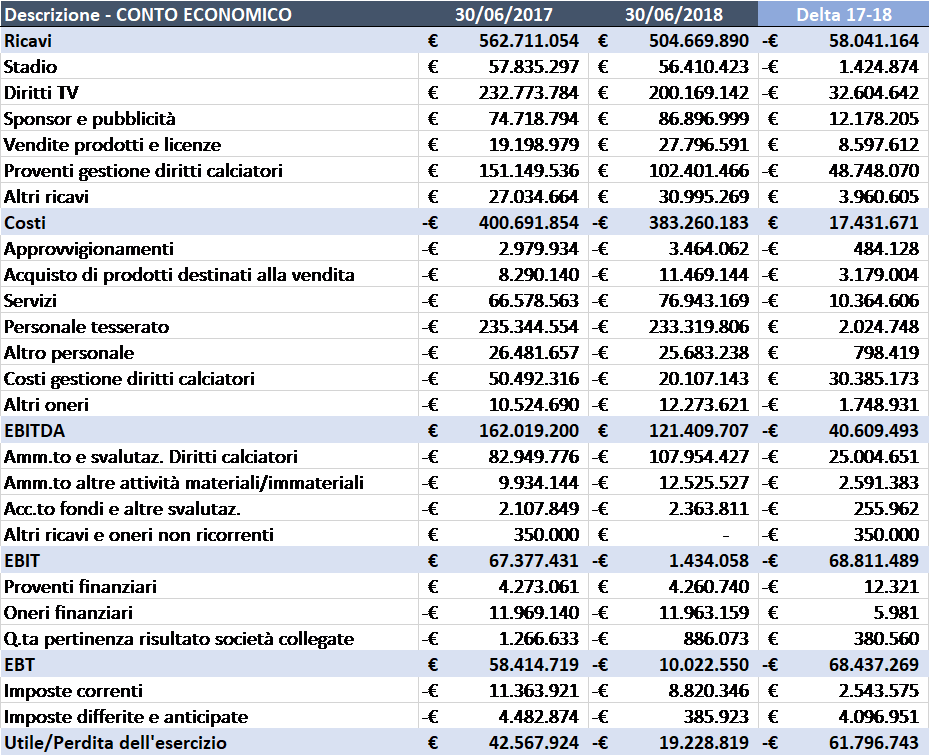

Tra il 2016/2017 e il 2017/2018 il club è passato dalla contabilizzazione di un utile di € 42 milioni ad una perdita di € 19 milioni (con un delta di oltre € 60 milioni). Proviamo ad analizzare quali fatti hanno influenzato la gestione leggendo il seguente prospetto di CE:

Come si evince dalla tabella soprastante, i punti chiave del bilancio 2017/2018 sono sostanzialmente tre:

– Minori ricavi generati dalla gestione calciatori (-€ 48,7 milioni): tra il 2016/2017 e l’anno appena trascorso la Juventus ha contabilizzato € 47 milioni in meno dalle sole plusvalenze contabili. L’“operazione Pogba” aveva garantito una plusvalenza lorda di € 96 milioni (poi ridotta “al netto” a circa € 71/72 milioni inserendo la fee per il procuratore Raiola), ma anche Coman (€ 19 milioni) e Morata (€ 15 milioni, con la famosa “recompra”) avevano contribuito in modo massivo a tale valore. Nel 2017/2018 solo la roboante cessione al Milan (salvo poi tornare alla base dopo 12 mesi) di Leonardo Bonucci aveva garantito plusvalenze consistenti (€ 38 milioni). Il lavoro di Beppe Marotta nel far quadrare i conti è stato dunque più complesso, in quanto il massimo dirigente ha dovuto lavorare “di cesello” finalizzando altre operazioni in uscita dal valore molto inferiore (complessivamente le plusvalenze su cessioni dal valore minore di € 5 milioni sono la maggior parte delle plusvalenze 2017/2018), senza però riuscire a raggiungere i valori di 12 mesi prima.

– Minori ricavi generati dal cammino Europeo (-€ 34,4 milioni): il cammino europeo 2017/2018, concluso con l’eliminazione beffa al Santiago Bernabeu nei minuti di recupero ha complessivamente inciso sul risultato al 30/06/2018 per oltre € 34 milioni (al netto di eventuali costi addizionali generati dai costi di logistica e trasferta, in questo caso per semplicità non considerati). Nello specifico:

- Diritti TV (-€ 32,2 milioni): l’incidenza maggiore è quella dei minori ricavi generati dai diritti TV per l’agire di due principali fattori quali i peggiori risultati in termini assoluti (quarti vs finale) e il miglior cammino europeo delle contendenti (la Roma ha raggiunto le semifinali) che hanno decurtato il valore del market pool assegnato ai bianconeri.

- Stadio (-€ 2,2 milioni): i ricavi da biglietteria Champions League 2017/2018 diminuiscono di € 2,2 milioni a fronte del minor numero di gare disputate nella competizione. Sono 5 le gare in casa nell’anno appena trascorso contro le 6 dell’anno precedente più la finale di Cardiff.

– Maggiori costi per il parco calciatori (+€ 23 milioni): come analizzato precedentemente la voce di “gestione allargata” della rosa presenta un valore maggiore di € 23 milioni rispetto all’esercizio precedente: gli ammortamenti sono incrementali di € 25 milioni grazie a importanti investimenti incrementali. Il valore degli stipendi invece è in leggero decremento (-€ 2 milioni), ma tale voce va ulteriormente scomposta per comprenderne gli effetti:

Le retribuzioni fisse, come si evince dalla tabella soprastante, sono infatti in aumento di € 9 milioni per via di un aumento generale del monte ingaggi. Sono i minori premi variabili che vanno a compensare tale effetto in quanto minori per una cifra simile. Se la Juventus avesse raggiunto migliori risultati europei sarebbero scattati premi maggiori, ma il delta guadagno in termini di premi avrebbe, teoricamente, potuto coprire tale delta.

– Altre considerazioni: complessivamente il bilancio presenta diverse aree chiave in netto miglioramento che vanno a compensare (non in maniera sufficiente) le aree critiche sopra esposte. Ad esempio, i ricavi da sponsorizzazioni aumentano di € 12 milioni e i ricavi da vendite di prodotti e licenze di € 8. Alla voce costi invece non è più presente la fee “monstre” di Pogba (- € 26 milioni), ma tale beneficio netto è parzialmente compensato dall’aumento della voce servizi (+ € 10 milioni). Insieme alla gestione finanziaria e tributaria l’effetto generato produce la perdita di € 19 milioni di cui all’inizio.

- Conclusioni:

- La perdita netta di € 19 milioni non deve preoccupare alla luce del percorso di crescita intrapreso dai bianconeri dal 2014 ad oggi (+ € 125 milioni di fatturato strutturale). Tuttavia, devono essere mantenuti sotto controllo sia la dipendenza dai risultati sul campo che dalla cessione di calciatori (plusvalenze) per non fare un “passo indietro” alla voce sostenibilità.

- Le aree di miglioramento e di gap rispetto ai principali club europei restano principalmente:

- ricavi commerciali (sponsorizzazioni e vendite di prodotti e licenze);

- ricavi da stadio.

- Nel primo caso l’investimento su Cristiano Ronaldo può essere letto come una duplice leva sportiva-commerciale per colmare il divario coi competitor (l’orizzonte temporale del ritorno sull’investimento economico è però fissato in 4 anni, meno quello sportivo), mentre nel secondo caso al netto della leva prezzo e di un aumento del load factor medio (già maggiore del 90%, quindi l’obiettivo è rappresentato dalla piena saturazione), un ragionamento di più alto livello (ampliamento capienza vs nuovo impianto?) può essere fatto. In questa fase le risorse principali sono state destinate allo sviluppo dell’area commerciale, ma nell’ottica di lungo periodo (2021-2025) e di una Superlega Europea (?), lavorare sullo stadio può diventare fattore critico di successo.

- Dal punto di vista patrimoniale e finanziario un occhio di riguardo lo merita certamente l’indebitamento netto che, oltre al “bruciare” risorse liquide, finanzia il 90% dell’attivo. Per garantire, anche in questo caso la sostenibilità, è da auspicare un aumento dei ricavi.

- Secondo il bilancio pubblicato al 30/06/2018 “L’esercizio 2018/2019, attualmente previsto in perdita, sarà come di consueto fortemente influenzato dall’andamento dei risultati sportivi ed in particolare della UEFA Champions League”.

Perdonami Alberto, ma un quadro del genere non è abbastanza preoccupante?

“devono essere mantenuti sotto controllo sia la dipendenza dai risultati sul campo che dalla cessione di calciatori (plusvalenze) per non fare un “passo indietro” alla voce sostenibilità”.

Non è inquietante che il bilancio sia così legato alle due categorie di ricavo “peggiori”? Considerando che, come detto, i ricavi da stadio sembrano non avere grossi margini di miglioramento, e prova ne è il fatto che quest’anno la società abbia aumentato i prezzi degli abbonamenti di un folle 30%.

Riguardo a CR7, non trovi che utilizzare una leva del genere per aumentare i ricavi commerciali sia troppo debole in ottica medio-lungo periodo, soprattutto alla luce delle importanti difficoltà nell’assorbire gli ingenti costi derivanti dal suo ammortamento+ingaggio?

Grazie per la risposta.

Buongiorno,

innanzitutto tengo a precisare che l’analisi è fatta “da esterno” e con i dati a disposizione presso il pubblico. Dunque senza informazioni privilegiate/riservate che possono indirizzare in senso opposto alcune evidenze da me segnalate.

Premesso questo:

– “…devono essere mantenuti sotto controllo sia la dipendenza dai risultati sul campo che dalla cessione di calciatori (plusvalenze) per non fare un “passo indietro” alla voce sostenibilità”. Sono d’accordo con te (e ovviamente con quanto da me scritto), ma è altrettanto vero che il calcio è un business nel quale si investe 12 mesi prima di sapere quale sarà il ritorno economico (paradossalmente posso prendere Messi, CR, Neymar, Mbappè etc. in estate e poi vendere loro o altri giocatori a giugno dell’anno dopo senza incorrere in sanzioni, ma avendo lo “squadrone” per vincere tutte le competizioni: è rischioso, ma non è impossibile… finchè non si deciderà per un regolamento con budget “a priori”, come avevo scritto nel pezzo/intervista a Javier Gomez!). Inoltre, e soprattutto, vedi Real – Juventus, un episodio può far la differenza tra il passaggio del turno o meno (e quindi pareggio di bilancio o meno). La leva del player trading è, allo stato attuale delle cose, imprescindibile per “riportare” la barra del timone in posizione neutra. Certamente l’optimum sarebbe avere pareggio di bilancio nel worst case e utili al miglioramento della situazione sullo scenario benchmark. Stabilizzare l’andamento della gestione, ridurre l’incidenza % sul totale ricavi (in sostanza vendere qualche giovane della primavera, calciatori di non primaria importanza o campioni solo in presenza di offerte irrinunciabili sono comunque attività insite nel business stesso del calciomercato) e aumentare la “base solida” credo sia, per l’appunto, uno degli obiettivi di medio-lungo periodo della società.

– “…i ricavi da stadio sembrano non avere grossi margini di miglioramento…”. Corretto anche in questo caso, il pensiero credo debba essere di più ampio respiro. Mi spiego meglio: lo stadio pensato 10 anni fa sostanzialmente, ora si pone più come vincolo alla crescita che come fattore critico di successo. Su questo ti posso dire che sto provando a fare alcuni ragionamenti in una sorta di logica make-or-buy e quanto “perde” la Juventus rispetto ai competitor da questo punto di vista. Credo che il margine superiore pre-rottura (andare verso la costruzione di un impianto più grande, Agnelli ha dichiarato “no ampliamenti”) sia vicino in quanto il prezzo è aumentato (come dici giustamente) e l’impianto, con l’avvento di CR7, abbia anche migliorato il load factor già al 90%. Bisognerebbe provare a fare anche un’analisi di benchmarking coi concorrenti europei a livello di Revenue per Seat per capire quanto rende il singolo seggiolino (magari depurando la stessa con il n° di abitanti della città/hinterland, n° tifosi, PIL pro-capite della zona, analisi di sensitività prezzo-seggiolino etc.), ma forse è il Profit per Seat ad essere più intrigante da scoprire (“nettando” i costi si capisce anche quanto effettivamente guadagnano, non solo quanto fatturano). Forse la società ci sta già pensando come area critica di investimento per il quinquennio 2021-2025 (il 2016-2020 credo sia stato dedicato al colmare il gap sui ricavi commerciali), ma molto – parere strettamente personale – dipende dalla Superlega.

– “Capitolo CR7”. L’investimento è certamente ingente, soprattutto alla voce stipendio (flusso di cassa ca.60 milioni in uscita) e cartellino (oltre 100 milioni in uscita in due anni) più che a quella ammortamento (anche se è la componente economica, come hai giustamente segnalato): quest’anno fanno 110 milioni di ricavi in più da sponsor e vendite di prodotti e licenze (da “nettare poi coi costi”)? [Un po’ meno se scorporiamo solo la componente economica]. Probabilmente no, anzi quasi sicuramente no, però quest’investimento può essere anche pensato nell’ottica di apertura nuovi mercati (soprattutto in Oriente, anche se con 15 anni di ritardo rispetto ai vari Manchester United, Barcelona o Real Madrid) e di brand repositioning. La Juventus è nel gotha del calcio mondiale e compra uno dei due migliori giocatori al mondo, un po’ come a dire “noi ci siamo e mettiamo i soldi sul piatto per comportarci da top club”. Nell’ottica dello sviluppo strategico commerciale effettuato negli ultimi anni può avere senso se proviamo a ripercorrere il filo logico: 1. decisione di gestire merchandising in autonomia; 2. introduzione nuovo logo da legare a categorie merceologiche/servizi extra-calcio (es. cafè, hotel, palestra etc.); 3. firma del miglior testimonial possibile nel mondo per veicolare il brand e i prodotti. Ripeto: anche in questo caso mera opinione personale, ma l’operazione pare avere senso. Sui numeri condivido le tue osservazioni e le tue preoccupazioni: forse la “size della puntata” è effettivamente un filo altina.

Spero di essere stato esaustivo,

buona giornata!

Alberto

Grazie mille, più che esaustivo!

Se posso permettermi un’ulteriore domanda, la strategia che invece sta perseguendo l’Inter potrebbe essere un po’ più virtuosa (o perlomeno innescare un circolo più virtuoso)?

Mi pare di capire che i nerazzurri stiano puntando in una prima fase a massimizzare i ricavi commerciali (la tipologia di ricavi più solida) sfruttando il mercato orientale, grazie alla posizione estremamente dominante del brand Suning che le sta permettendo di penetrare quel mercato con tempistiche molto più rapide sia della Juve (che ovviamente non può sfruttare tale facilitatore) e sia delle varie ManUtd, Real, Barca, ecc (che come dici tu hanno cominciato ad investire molti anni fa) e, Milan permettendo, i ricavi da stadio, sfruttando il fascino di uno stadio storico come San Siro che, potenzialmente, potrebbe portare margini di profitto superiori allo Juventus Stadium (anche se un analisi del Revenue o del Profit per Seat sarebbe effettivamente davvero interessante).

Potrebbe essere una strategia a tuo avviso più vincente per ridurre il gap con le big d’Europa?

Grazie ancora.

Purtroppo sull’Inter non ho mai effettuato in prima persona un’analisi veramente approfondita provando ad andare “oltre i numeri” con una chiave di lettura strategica. Mi appoggio dunque alle analisi dei colleghi di CF.

Mi permetto di dire solamente questa cosa: se i ricavi commerciali che provengono dalla Cina sono indotti dal brand Suning, ma esterni al perimetro della stessa proprietà (es. Jeep è interno al perimetro Exor ergo è la mano destra che da alla sinistra e viceversa, ma qui entra in gioco anche un tema di “fair value” dell’ammontare della sponsorizzazione stessa che apre mille altre porte su Psg, City etc.) è “tanta roba” (parafrasando un ex-tecnico nerazzurro) perchè il valore è creato all’esterno e portato all’interno del perimetro societario: nel lungo periodo porta benefici estremamente elevati in termini di competitività e pianificazione (vedi i 70mln € che Emirates da al Real Madrid o i 155mln € che Nike da al Barcelona).

Per lo stadio dici bene (“…sfruttando il fascino di uno stadio storico come San Siro..”) perchè non è obbligatorio passare attraverso l’impianto di proprietà (leggi Manchester City…) e quindi il giusto accordo con il comune e il giusto utilizzo di San Siro può garantire un Revenue per Seat competitivo senza governare la leva impianto è vero, ma, al tempo stesso, senza indebitarsi oltre misura per lo stadio. I 500/600 milioni che i colossi europei stanno mettendo sul piatto per rifare i relativi impianti in questa fase storica li ritengo ancora un po’ ambiziosi per “noi”. Non impossibili, molto ambiziosi. Non dimentichiamoci che il core dell’investimento va sempre e solo sulla squadra (senza campioni non si vince, la gente non va allo stadio che quindi diventa una “cattedrale nel deserto” se troppo grande, non si vendono magliette, diritti tv etc., esattamente come non basta un cinema bellissimo con sale avveniristiche per attirare la gente verso il cinema stesso se le pellicole sono scadenti e gli attori incapaci…) e l’abilità/difficoltà sta proprio nell’allocare in maniera certosina l’Euro di investimento addizionale.

Saluti,

Alberto

Molto chiaro, grazie

BARCELLONA E REAL MADRID hanno annunciato il rinnovamento dei rispettivi stadi con spese rispettivamente di 600 e 500 milioni ddi euro, questo per aumentare i ricavi annui a oltre 1 miliardo di euro..Possibile che non si interroghi Agnelli sul futuro della Juventus? Come si fa a stare in uno stadietto da 41 mila posti che come si è visto favorisce il bagarinaggio?

AGNELLI QUANDO TU NON C’ERI E NEANCHE TUO CUGINO A GOVERNARE LA JUVENTUS ,il club che tutti noi amiamo aveva gli stessi ricavi annui del Real e Barcellona nel 2005 , ora i 2 club spagnoli hanno annunciato INVESTIMENTI DA 600 MILIONI CIASCUNO per riammodernare camp nou e bernabeu e incassare ancor più dai ricavi da stadio. Mentre la Juve rimane al palo col suo STADIUCOLO DA 41 MILA POSTI

La Juventus ha un assoluto bisogno di un nuovo stadio ed è finalmente positivo che Agnelli abbia aperto all’idea.. La domanda per l’allianz stadium in ogni partita è di 80 mila ticket,l’offera è di massimo 41 mila.Il Presidente ammetta lo sbaglio enorme fatto grazie a Elkann e Blanc con l’Allianz stadium e avvii il procedimento per costruire un nuovo stadio per rispondere a Real Madrid e Barcellona e ai loro progetti e ricavi.O si fa un nuovo stadio o si passi la mano con un’altra proprietà che può mettere liquidità per un nuovo stadio

LA JUVENTUS HA UN INDEBITAMENTO finanziario DI OLTRE 300 MILIONI di euro.. Mentre in Europa i top club si indebitano per costruire i loro stadi(ultimo esempio il barcellona e l’atletico madrid), la Juve ha questo debito perchè negli ultimi 5 anni ha sbagliato ad acquistare diversi giocatori grazie alla incompetenza di Marotta e Paratici.

Intanto complimenti all’autore dell’articolo, analisi a dir poco approfondita ed esaustiva.

Io sono d’accordo con Avioncito, il quadro non è così roseo.

Si evince chiaramente che la Juve ha 4 problemi: 1) grandissima dipendenza da ricavi da diritti TV, e quindi dalle prestazioni in campo, soprattutto in Champions 2) grande dipendenza da ricavi da plusvalenze 3) ricavi da stadio bassi 4) ricavi commerciali relativamente “bassi”.

Ora, riguardo al punto 1), il problema non è solo la dipendenza dalle performance ma ci si dimentica che dal prossimo anno ci saranno due nuovi fattori che diminuiranno la somma complessiva dei Diritti TV. Secondo le simulazioni della stessa C&F, con la nuova Legge Lotti, la Juve andrà ad incassare solo 87 mln invece degli attuali 107 dai diritti TV della Serie A. Parliamo di 20 milioni in meno, non due spicci. L’altro fattore è che in questi anni la Juve ha incassato cifre astronomiche dalla UEFA perchè si è trovata in una situazione unica, spartendosi praticamente da sola il market pool italiano. Da quest’anno, con le 4 italiane sicure in CL e con la drastica diminuzione del market pool, gli incassi da UEFA saranno inevitabilmente inferiori.

Insomma, questa fonte fondamentale di ricavi andrà a contrarsi e non di poco, indipendentemente dalla performance in campo.

Veniamo al punto 2) Ricorrere alle plusvalenze non è certo vietato, ma è altrettanto vero che un Club che vuole essere TOP non può basare il fatturato su questo. La mega plusvalenza Pogba la puoi fare un anno, ma se vendi sempre i migliori, non vai da nessuna parte.

Punto 3) lo Stadio. Questo è forse il problema più grosso, perchè è strutturale, quindi non dipende da una decisione del Club. Torino ha un’area metropolitana, quindi bacino d’utenza, e livelli di reddito pro capite non sufficienti per garantire un grande impianto (70/80k posti) con alto load factor e alti prezzi dei biglietti. A questo si aggiunga il comportamento del tifo, che in passato non ha mostrato grande affezione nei momenti difficili della squadra (vedere medie spettatori storiche). Anche ammesso che venga costruito un nuovo impianto, questo sarà in ogni caso ben più piccolo di quello dei Top Club europei ed esisterà quindi sempre un grande gap sui ricavi da Stadio. In ottica futura, questo sarà un punto di debolezza anche nei confronti di Inter e Milan.

Infine il capitolo 4) ricavi commerciali. Questa è l’unica vera voce su cui può far leva, anzi io direi l’unica ancora di salvezza. L’operazione CR7 è stata tutt’altro che una mossa da pazzi come sostengono alcuni, al contrario è l’unica possibilità per tenere il treno delle Big europee,

puntando tutto sull’aumento dei ricavi commerciali grazie alla visibilità di una Star assoluta. E’ comunque da valutare l’entità dell’effetto CR7, i costi che si porta dietro, e in ogni caso ci vorrà tempo. Per portare il brand ai livelli di Barca o Real, servirebbe vincere più volte la CL nei prossimi anni.

Insomma, considerando che l’essenziale fonte di ricavo da Diritti TV diminuirà; che i ricavi da Stadio resteranno a questi livelli; che i ricavi commerciali sicuramente aumenteranno con CR7 ma è tutta da vedere in che entità e in che tempi; e tutto questo nella migliore delle ipotesi che continui il dominio italiano e il cammino in CL arrivi costantemente almeno in semi; la situazione della Juve è sicuramente buona ma non c’è da stappare lo Champagne.

Buongiorno Carlo,

innanzitutto ringrazio per i complimenti che sono sempre graditi.

Andando sui contenuti, invece, queste criticità trovano un po’ tutti quanti gli “esterni” d’accordo.

Provo a rispondere punto a punto.

1) sui ricavi TV dobbiamo dividere il ragionamento in due tranche:

– Serie A. Se ci affidiamo a quanto riportato nell’ultimo bilancio (“…alla luce dei nuovi criteri di ripartizione delle risorse, nonostante la crescita complessiva dei proventi derivanti dall’assegnazione dei diritti delle competizioni, non si esclude che la quota di competenza di Juventus per la stagione 2018/2019 possa essere inferiore a quella dell’esercizio 2017/2018”), effettivamente potrebbe mancare qualcosa a livello di ricavi in questa voce (da qui la ferrea volontà della società nel vendere i “tappetini virtuali” in autonomia per compensare?) ma attendiamo la semestrale per saperne di più. Una diminuzione non è da escludere, assolutamente.

– UEFA. Da questo punto di vista scendono i ricavi da market pool (vero) e sale la competizione (quindi più squadre tra cui dividere il market pool stesso), ma d’altro canto sale sia il partecipation bonus (da 12 a 15 mln €) sia viene inserito il “bonus storico” che stime alla mano per la Juventus sarà circa 30 mln €. Sommando un market pool di 15/20 mln € (stima “della serva”) si arriva ad una cifra attorno ai 50 mln €: la Juventus ebbe 58 mln € di market pool nel 2016/2017 (best year). Se aggiungiamo crescenti bonus legati alle prestazioni non è così differente la situazione, anzi tra quarti e semifinali c’è il “punto di rottura”: si guadagna di più col nuovo che col vecchio! Certo… aumenta ancora di più la dipendenza dai risultati.

2) d’accordissimo sulle plusvalenze anche se credo che fisiologicamente “qualcosa” legato ai giovani ci sia sempre (una sorta di zoccolo duro, alla fine i giocatori delle giovanili o vengono introdotti nella rosa della “prima” o dovranno andare a giocare altrove…) e qualche calciatore della prima squadra sia insoddisfatto e voglia andare via c’è (anche se non si vede). Difficile diventa trovare un “nuovo Pogba”, ove il valore di uscita è così apertamente più alto del valore a bilancio (sul valore sportivo non mi esprimo).

3) Concordo anche sullo stadio, pensato 10 anni fa, ora si pone più come vincolo alla crescita che come fattore critico di successo [sicuramente una riflessione sullo stadio l’hanno già fatta (eccome!), tanto è vero che Agnelli ha già dichiarato che non è possibile ampliare l’impianto]. Su questo aspetto sarebbe interessante provare a fare alcuni ragionamenti in una sorta di logica make-or-buy (ampliare vs ricostruire) e cercare di capire quanto “perde” la Juventus rispetto ai competitor da questo punto di vista. Ma ampliare comunque non si può, ergo è solo saturare. Credo che il margine superiore pre-rottura (andare verso la costruzione di un impianto più grande? affittare un nuovo impianto stile Manchester City?) sia vicino in quanto il prezzo è aumentato (direi che è quasi al limite) e l’impianto, con l’avvento di CR7, abbia anche migliorato il load factor già al 90%. In sostanza è saturo o ha prospettive di crescita molto basse: la giusta leva potrebbe essere generata dalle attività extra match-day, ma Torino non sfrutta l’indotto di una città altamente turistica. I visitatori vanno invogliati non solo alla visita allo stadio, ma anche alla visita alla città! Napoli, ad esempio, avrebbe una bella storia da raccontare in questo senso… Eseguire anche un’analisi di benchmarking coi concorrenti europei a livello di Revenue per Seat per capire quanto rende il singolo seggiolino (magari depurando il dato con il n° di abitanti della città/hinterland, n° tifosi, PIL pro-capite della zona, analisi di sensitività prezzo-seggiolino etc.), sarebbe un buon inizio per noi (sempre parlando da esterno) per comprendere alcune dinamiche, ma è il Profit per Seat – parere personale – ad essere più intrigante da scoprire (“nettando” i costi si capisce anche quanto effettivamente guadagnano, non solo quanto fatturano). Forse la società ci sta già pensando (ripeto, parlo sempre da esterno!) come area critica di investimento per il quinquennio 2021-2025 (il 2016-2020 credo sia stato dedicato al colmare il gap sui ricavi commerciali), ma molto – parere anche qui strettamente personale – dipende dalla Superlega.

4) sui ricavi commerciali mi aggancio ad una risposta precedente su CR7: L’investimento è certamente ingente, soprattutto alla voce stipendio (flusso di cassa ca.60 milioni in uscita) e cartellino (oltre 100 milioni in uscita in due anni) più che a quella ammortamento (anche se è la componente economica, come hai giustamente segnalato): quest’anno fanno 110 milioni di ricavi in più da sponsor e vendite di prodotti e licenze (da “nettare poi coi costi”)? [Un po’ meno se scorporiamo solo la componente economica]. Probabilmente no, anzi quasi sicuramente no, però quest’investimento può essere anche pensato nell’ottica di apertura nuovi mercati (soprattutto in Oriente, anche se con 15 anni di ritardo rispetto ai vari Manchester United, Barcelona o Real Madrid) e di brand repositioning. La Juventus è nel gotha del calcio mondiale e compra uno dei due migliori giocatori al mondo, un po’ come a dire “noi ci siamo e mettiamo i soldi sul piatto per comportarci da top club”. Nell’ottica dello sviluppo strategico commerciale effettuato negli ultimi anni può avere senso se proviamo a ripercorrere il filo logico: 1. decisione di gestire merchandising in autonomia; 2. introduzione nuovo logo da legare a categorie merceologiche/servizi extra-calcio (es. cafè, hotel, palestra etc.); 3. firma del miglior testimonial possibile nel mondo per veicolare il brand e i prodotti. Ripeto: anche in questo caso mera opinione personale, ma l’operazione pare avere senso. Sui numeri condivido le tue osservazioni e le tue preoccupazioni: forse la “size della puntata” è effettivamente un filo altina.

Mi scuso se mi sono dilungato, ma purtroppo non mi hanno dotato del dono della sintesi! ah ah

Grazie ancora,

buona giornata.

Alberto

Domanda non sarebbe possibile giocare alcune partite di Champions League sia del Girone che delle fasi eliminatorie (per esempio) a San Siro? Che rapportato con i prezzi di vendita dello stadium porterebbe ad incassi superiori ai 4.5/5 milioni per partita almeno il 60-70% in più di quello che incassa allo Stadium attualmente!

Ergo giocare almeno 3 partite in un anno a San Siro potrebbe aumentare la quota ricavi da stadio di almeno 6-7 milioni annui (che male non fanno alle casse della società) Sarebbe una soluzione marginale ma (Credo) praticabile .

La Juventus ha ricavi nell’ottica dei 405-410 milioni circa , quindi molto vicino a club come Chelsea e Liverpool che più o meno hanno una capienza simile allo stadium. Ma rispetto a questi 2 ha ricavi non solo da merchandising ma anche dai relativi main sponsor nettamente inferiori e credo che già sotto questo 2 voci , se la Juventus dovesse ridiscutere verso l’alto i suoi contratti da sponsor potrebbe addirittura superare le 2 Inglesi e avvicinarsi alle 4 Big (Bayern, Barcellona, Real, United).

Con lo stadio la forbice tra le prime 4 e la Juve sarebbe tra i 60-40 milioni non cifre così incolmabili , e credo possano essere colmate con il player trading che negli ultimi anni è stato applicato con successo .

Grazie per la disponibilità. Anche io non scherzo in quanto a prolissità perciò no problem ah ah

Cmq riguardo ai diritti TV Uefa effettivamente non avevo considerato che la diminuzione del market pool è compensata dall’aumento dei bonus performance e altro, quindi alla fine facendo qualche simulazione, gli introiti della Juve dovrebbero mantenersi agli stessi livelli degli anni passati a parità di cammino. Però, come dici giustamente, ancor più dipendenza dalle performance in campo.

Venendo allo Stadio sono d’accordo su tutto, ma ritengo che il vincolo non sia tanto l’impianto attuale in sé, ma Torino stessa e le caratteristiche del tifo juventino. Il problema è più profondo e quindi difficilmente risolvibile.

Quest’analisi di C&F https://test.calcioefinanza.it/2016/10/26/capienza-juventus-stadium-confronto-stadi-top-club-europei/ è un po’ vecchia ma si capisce chiaramente che il problema è proprio il Revenue per Seat. Nonostante la stessa capienza e stesso Load Factor di Stamford Bridge, i ricavi sono metà. Il prezzo dei biglietti è enormemente più basso dei Top Club, nonostante una capienza molto piccola.

A parte il caso delle inglesi , è significativo che la Juve abbia circa lo stesso RevPEPAS di Barça e Bayern: cioè per ottenere un prezzo dei biglietti pari al loro deve offrire metà o meno dei posti. Il che significa chiaramente che la domanda è troppo bassa. Un aumento della capacità diminuirebbe ulteriormente i prezzi, e quindi alla fine i ricavi totali sarebbero uguali o solo leggermente superiori.

E tutto questo si riconduce al problema basilare della questione, Torino è troppo “piccola”. Tutti i Club con top matchday revenue sono nelle maggiori aree metropolitane, con alti livelli di Pil pro capite e/o alti livelli di movimenti turistici/affari: Londra, Madrid, Barcellona, Monaco, (Parigi se vogliamo includere il PSG), con l’unica (grande) eccezione di Manchester, sponda UTD.

Torino è una città importante, per carità, ma non è né una delle maggiori aree metropolitane europee, né una delle più ricche e nemmeno, come fai giustamente notare, una città molto turistica. In Italia le uniche aree metropolitane del genere sono Milano e Roma (Napoli è grande ma ha un grande problema a livello di redditi medi), per questo dico che in ottica futura lo Stadio per la Juve sarà un punto di debolezza anche verso Inter e Milan e forse Roma.

Senza contare che queste considerazioni valgono in un momento storico in cui la Juve è ad altissimi livelli, figurarsi in caso di momenti di difficoltà, in cui in passato il tifo ha dimostrato tutt’altro che affluenze record.

Due note.

Capitolo stadio: Agnelli ha chiaramente detto che non ci sara’ ampliamento o un nuovo stadio. Ha paradossalmente detto che se dovesse rifare ora lo stadio lo rifarebbe uguale o piu’ piccolo. Vai poi a sapere se diceva la verita’.

Capitolo superlega: Anche qui Agnelli e’ stato abbastanza chiaro.

Niente superlega, ma possibilita’ di leghe transnazionali per i paesi piu’ piccoli.

Quindi non ci saranno sconvolgimenti nei ricavi TV della Juve dal 2024.