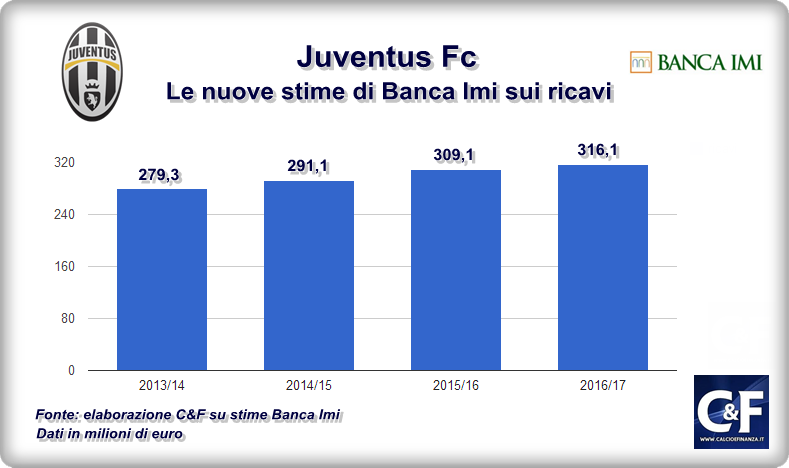

Non stiamo ancora parlando delle cifre stratosferiche raggiunte dai top club europei quali Real Madrid, Barcellona, Manchester United e Bayern Monaco, i cui ricavi hanno ormai sfondato la soglia record dei 500 milioni, ma secondo le ultime stime di Banca Imi, la Juventus dovrebbe riuscire, già dalla prossima stagione, a consolidare stabilmente i propri ricavi caratteristici (dunque al netto delle plusvalenze sulle cessioni dei calciatori) al di sopra del muro dei 300 milioni di euro.

Nell’ultimo report sul titolo della società bianconera, pubblicato oggi e consultato da Calcioefinanza.it, gli analisti della banca d’affari del gruppo Intesa Sanpaolo hanno infatti aggiornato le proprie stime sui conti del club presieduto da Andrea Agnelli alla luce dei nuovi contratti di sponsorizzazione e al nuovo quadro relativo ai diritti tv della Serie A e della Champions League per il triennio 2015-2018, e hanno indicato come possibile il superamento della soglia dei 300 milioni già a partire dalla stagione 2015/16. Stagione in cui, secondo le stime di Banca Imi, che ipotizzano un contributo del player trading limitato a 2 milioni di euro (ma è lecito attenderselo più alto), la Juve potrebbe chiudere l’esercizio con un utile di circa 1,8 milioni.

A partire dal 2015/16 il rinnovo dell’accordo di sponsorizzazione con il gruppo Fiat Chrysler Automobiles (Fca) relativo al marchio Jeep porterà nelle casse della Juve 17 milioni anziché i 13 milioni garantiti finora (anche se va ricordato che nel 2013/14 la casa automobilistica guidata da Sergio Marchionne ha aggiunto un bonus da 6 milioni), mentre l’entrata in vigore della partnership con Adidas si tradurrà in ricavi annui per circa 30 milioni.

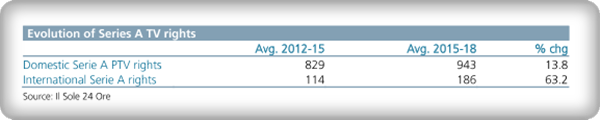

All’incremento dei ricavi da sponsorizzazioni si aggiungono poi i maggiori proventi da diritti tv: Sky, Mediaset e MP&Silva garantiranno infatti 186 milioni a stagione in più rispetto al triennio 2012/15 a tutta la Serie A, mentre l’accordo tra Mediaset e Uefa per la trasmissione in esclusiva per l’Italia della Champions League 2015/18 porterà ulteriori benefici ai club italiani che parteciperanno alla massima competizione europea.

Per l’esercizio in corso, invece, gli analisti di Banca Imi si attendono ricavi in aumento a 291 milioni rispetto ai 279,3 milioni (dato al netto del player trading) del 2013/14. Tuttavia a fronte di maggiori costi per il personale, legati ai recenti rinnovi contrattuali e ai premi che potrebbero venire pagati in stagione, dovrebbero portare a una perdita netta a fine esercizio di circa 18 milioni, in peggioramento rispetto al rosso di 6,6 milioni registrato nell’ultimo bilancio.

Va tuttavia sottolineato che nelle stime della banca d’affari il risultato del player trading è stato stimato in misura molto inferiore a quello dell’esercizio 2013/14 in cui la Juve, grazie anche alla risoluzione delle compartecipazioni di Ciro Immobile e Simone Zaza, ha realizzato plusvalenze nette per 36,4 milioni. Proprio per questo motivo, nel report viene fatto notare che il bilancio 2014/15 potrebbe beneficiare dell’impatto di operazioni analoghe su altri promettenti giovani attualmente in compartecipazione con Manolo Gabbiadini e Domenico Berardi.

Alla luce delle nuove stime, gli analisti di Banca Imi hanno ritoccato al ribasso il target price sul titolo, portandolo da 0,27 a 0,25 euro, confermando però il giudizio ADD.

numeri ridicoli di una gestione ridicola considerando che con uno stadio vecchio 7 anni fa i ricavi erano 250, calcioefinanza cerchiamo dif are una informazione non omologata come gli altri media di regime italici

@manuele: guarda che questi sono i ricavi della gestione caratteristica, per cui non sono compresi i trading di giocatori. I 250 milioni da te citati (che poi erano 240) includono le numerose vendite di quegli anni. Son capaci tutti di fare come Blanc, tanti ricavi vendendo l’argenteria. Poi si sono visti i risultati! Invece di parlare di informazione omologata, magari informati!