Perché Friedkin ha comprato la Roma? Quali sono le ragioni strategiche dietro all’investimento di circa 600 milioni di euro dell’uomo d’affari texano per prendere il controllo del club giallorosso? Ma soprattutto, i tifosi giallorossi possono sognare una svolta in termini di competitività sul campo grazie al cambio di proprietà?

Alessandro Giudice, manager e consulente con una lunga esperienza nell’investment banking a livello internazionale e autore de La Finanza del Goal, da poco uscito per McGraw Hill, ha provato a rispondere a queste domande sulla base delle informazioni finanziarie sull’imminente passaggio di controllo della Roma attualmente a disposizione del mercato.

Perché Friedkin ha comprato la Roma – L’operazione ai raggi X

di Alessandro Giudice

L’operazione con cui il gruppo Friedkin acquisirà l’AS Roma si sta finalmente perfezionando, ma a cifre decisamente diverse da quelle ventilate a dicembre 2019.

Il comunicato ufficiale parla di 591 milioni di euro che comprendono l’accollo del debito, l’acquisizione delle quote azionarie in mano al gruppo di James Pallotta, la ricapitalizzazione del club che le condizioni finanziarie attuali rendono indifferibile.

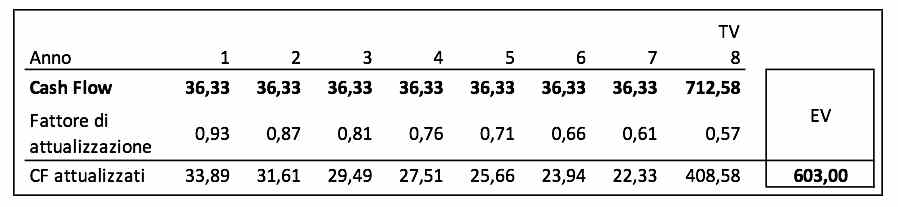

Per arrivare all’Enterprise Value (cioè il valore d’impresa) dell’acquisizione, occorre poi aggiungere il valore del 13% flottante in borsa che Friedkin presumibilmente acquisirà attraverso l’OPA che dovrà obbligatoriamente lanciare. Se si tiene conto di questo ulteriore impegno finanziario, il valore dell’operazione potrà raggiungere i 603 milioni.

A dicembre 2019 si era parlato di un EV di 750 milioni di euro e anche i prezzi di mercato si erano posizionati su tali valori ma, come ho già avuto modo di spiegare nel mio libro La Finanza del Goal (McGraw Hill, 2020) cifre simili non erano più compatibili con lo scenario di mercato post-Covid, oltre a dover certamente tenere conto della perdita in formazione che stava maturando nel 2019/20.

Sempre nel libro, ho stimato in 140 milioni di euro la perdita per l’esercizio al 30 giugno 2020 e il consuntivo atteso per ottobre non dovrebbe atterrare molto distante da questa previsione.

Anche il 2020/21 si prospetta molto complicato per la società capitolina, date le partite a porte chiuse, la mancata qualificazione alla Champions League, il carico di retribuzioni decisamente impegnativo e le scarse possibilità di realizzare plusvalenze importanti, nel caso in cui la nuova proprietà decidesse, come sembra, di trattenere a Roma sia Zaniolo sia Pellegrini.

Nel 2019/20 l’azionista Neep Roma Holding SpA è corso ai ripari, convertendo 29,1 milioni di euro di finanziamento-soci in riserva per aumento di capitale (equity) e ha poi iniettato altri 60 milioni di euro.

Tuttavia, come osservato nel libro, “la simulazione mostra un risultato economico che potrebbe rivelarsi pesantissimo e produrre un deficit patrimoniale da colmare con ulteriori apporti dell’azionista. Del nuovo (se arriverà) oppure dell’attuale, ma si tratta di considerazioni che difficilmente non saranno incorporate nel controvalore di una eventuale trattativa”.

La struttura dell’operazione annunciata conferma queste previsioni.

Calcio e Finanza ha analizzato la quota dell’investimento effettuato da Friedkin che dovrebbe in effetti raggiungere le casse di James Pallotta e dei suoi soci, osservando come questi usciranno probabilmente di scena con una minusvalenza rispetto alle risorse investite durante la loro gestione.

Perché Friedkin ha comprato la Roma – La strategia dell’acquirente

Ora analizzeremo invece l’operazione dal punto di vista dell’acquirente. Perché Dan Friedkin acquista l’AS Roma? Pare da escludere la ricerca di potenziali sinergie, poiché il suo gruppo non detiene altri investimenti sportivi, quindi non ha particolari competenze o esperienze da esportare in un mercato (l’Italia) certamente meno sofisticato di quello nordamericano.

Diversi gruppi d’oltreoceano che hanno acquisito club calcistici europei lo hanno fatto dopo aver sviluppato business analoghi in patria: è il caso di Rocco Commisso (proprietario dei Cosmos) e Joey Saputo (Impact de Montréal) ma anche di Fenway (Liverpool FC, Boston Red Sox), Stan Kroenke (Arsenal, Denver Nuggets, Los Angeles Rams), Glazer (Manchester United e Tampa Bay Buccaneers) solo per citare alcuni tra i più noti.

Escludendo fenomeni passionali legati al tifo (che un magnate texano coltivi passioni romaniste ci pare poco plausibile), improbabili pulsioni da mecenate o smanie di grandezza da emiri del petrolio, non resta che ipotizzare chiari obiettivi finanziari.

La filosofia gestionale dei gruppi americani è sempre quella di garantire un adeguato ritorno sull’investimento, che può manifestarsi sotto forma di utili (da reinvestire o da distribuire come dividendi) oppure con la valorizzazione dell’asset rappresentato dal club, così da cederlo a terzi (o quotarlo in borsa) trascorso un orizzonte temporale adeguato.

Il valore di qualsiasi investimento consiste nella somma dei valori attualizzati dei flussi di cassa che, presumibilmente, esso sarà in grado di generare nel futuro. Normalmente si parte dalla stima di questi flussi, si applica un tasso di attualizzazione e si ottiene il valore cercato.

Perché Friedkin ha comprato la Roma – La valutazione del club

In questo caso, però, conosciamo il valore che Friedkin ha attribuito agli asset dell’AS Roma, possiamo stimare il tasso di attualizzazione da utilizzare (cioè il costo medio del capitale o WACC = Weighted Averaged Cost of Capital) e possiamo stimare con un calcolo a ritroso la cassa che il club giallorosso dovrà produrre nei prossimi anni per giustificare il prezzo pagato.

Nel libro abbiamo stimato il WACC della Roma al 7,2%. È un dato certamente prudenziale, alla luce dei fattori di rischio post-Covid, ma utilizziamo questo parametro senza addentrarci in stime complesse.

Applicando un orizzonte di valutazione di 7 anni e un valore terminale calcolato ipotizzando un tasso di crescita perpetua al 2%, il flusso di cassa medio che la Roma dovrà produrre ammonta, come minimo, a €36 milioni.

Perché Friedkin ha comprato la Roma – Focus sui ricavi

Come potrà realizzarsi questo obiettivo? La Roma ha una storia ininterrotta di perdite, che gli impegni mantenuti con la UEFA per aderire al Settlement Agreement per il rispetto del Fair Play Finanziario hanno faticosamente mitigato.

Questo sforzo ha richiesto negli anni una serie impressionante di cessioni (Salah, Alisson, Rudiger, Nainggolan, Romagnoli, Strootman, Pjanic, Benatia solo per citare i casi più eclatanti) che hanno impoverito la consistenza tecnica della squadra limitandone la possibilità di raggiungere risultati sportivi importanti.

Naturalmente la piazza ha digerito malvolentieri questi sacrifici e l’impopolarità di Pallotta nella Capitale si deve soprattutto a questa necessaria politica di austerità. Il vero problema della Roma sono sempre stati i ricavi (soprattutto quelli ricorrenti della gestione caratteristica: biglietteria, abbonamenti, sponsor, merchandising) che nessuna gestione è riuscita a far crescere in linea con la lievitazione dei costi sul mercato internazionale dei calciatori.

Per imprimere una svolta ai ricavi è necessario disporre di un brande di un bacino di followers adeguato all’occorrenza. La Roma ha 9,4 milioni di like su Facebook: lontano anni-luce dalla Juventus (42 milioni) ma anche da Milan e Inter che viaggiano sui 25 milioni. Manchester United (73), Barcelona (103) e Real (111) sono ovviamente inavvicinabili in questa importante classifica, che rappresenta un termometro immediato della capacità di generare ricavi extrasportivi.

I ricavi da stadio sono sempre risultati modesti in rapporto ai principali concorrenti e dipendono in maniera troppo decisiva dalla partecipazione alle competizioni europee la cui conquista sul campo non è mai garantita. La chiave per realizzare un piano di creazione di valore finanziario risiede invece nella capacità di trasformare il club in una macchina capace di generare ricavi ricorrenti e non dipendenti dall’imprevedibilità del risultato sportivo.

Perché Friedkin ha comprato la Roma – Andare oltre Pallotta

Friedkin riuscirà dove il gruppo Pallotta ha fallito? Difficile dirlo. Inutile ricordare che la questione-stadio assume importanza decisiva, proprio perché consente di moltiplicare i ricavi da biglietteria, come tutte le esperienze dei club che hanno investito in questo asset dimostra in maniera inequivocabile.

Alternativamente, un club che fatica a pompare i ricavi ricorrenti deve costruire una macchina efficiente nel player trading, sviluppando la capacità di investire in calciatori giovani e poco conosciuti, valorizzarli e cederli, generando plusvalenze e flussi di cassa importanti. Ma questa politica è tradizionalmente impopolare, soprattutto in una piazza esigente, passionale e ambiziosa come la sponda giallorossa della capitale.

Certamente i tifosi della Roma, che in queste ore ripongono legittimamente le speranze di successi nei nuovi investitori, si staranno interrogando sulla disponibilità che Friedkin potrà dimostrare nel mettere in campo investimenti importanti. Ovviamente nell’acquisto di calciatori.

Ma farebbero bene a interrogarsi sulle capacità manageriali del nuovo gruppo proprietario, che dovrà cimentarsi nella gestione della sfida più difficile: trasformare un club in perdita strutturale in una macchina di costruzione del valore economico-finanziario. Solo seguendo questa strada è possibile ipotizzare un futuro sostenibile.