Budget mercato Juventus – A sorpresa la Juventus ha scelto Andrea Pirlo per guidare la squadra dopo l’esonero di Maurizio Sarri. Molti pensavano che l’ex centrocampista fosse destinato al ruolo dopo un apprendistato (già annunciato) con la Under-23, ma la successione degli eventi ha bruciato le tappe.

Difficile pensare che l’esito fosse del tutto estraneo ai piani bianconeri, però l’annuncio è arrivato mentre i media si scatenavano su un ventaglio di nomi che avrebbero comportato ben altri ingaggi, ma soprattutto una politica di investimenti diversa da quella oggi compatibile con la situazione finanziaria.

Cosa c’è, allora, dietro la scelta di un allenatore esordiente? L’arrivo di Pirlo contiene solo motivazioni tecniche? O rientra in una manovra di normalizzazione economico-finanziaria?

Budget mercato Juventus – La creazione di valore

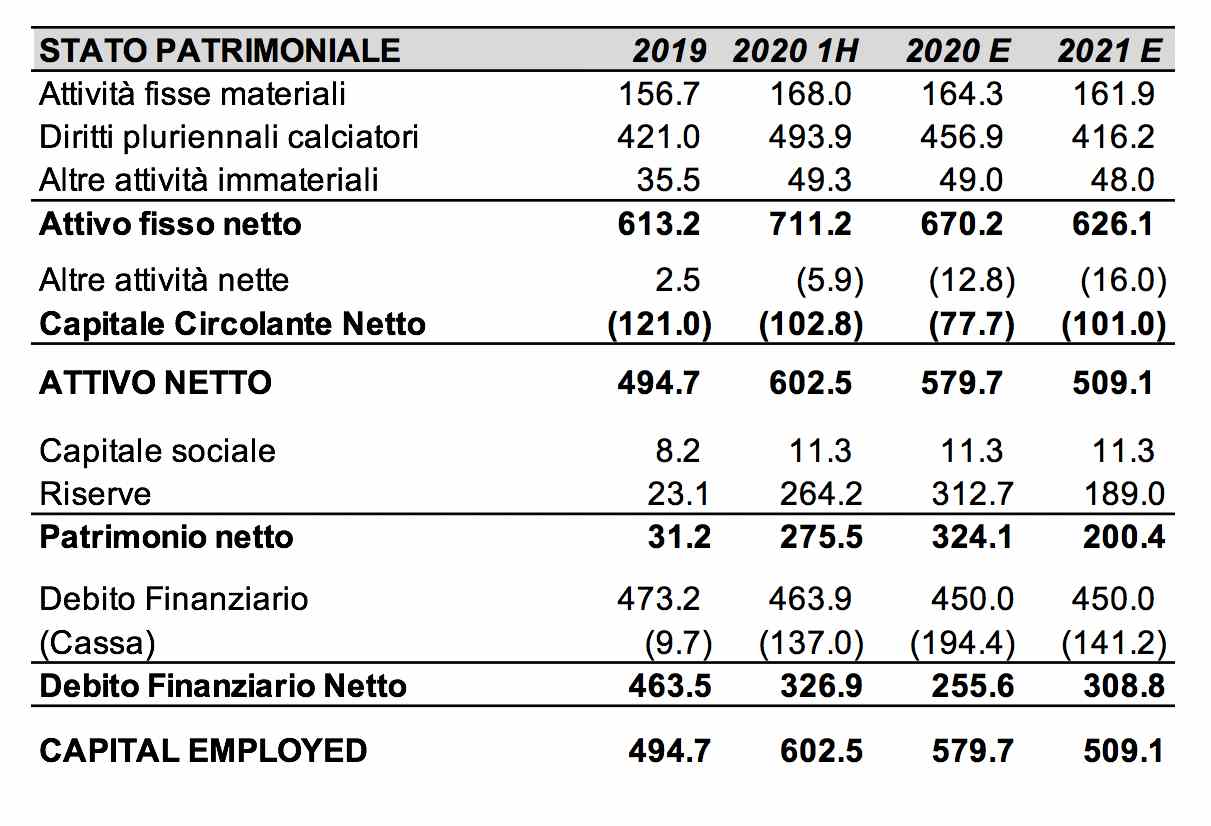

Dalla ristrutturazione conseguente all’azzeramento del capitale, nel 2011, e all’inaugurazione del nuovo stadio, con la rivoluzione intrapresa da Andrea Agnelli, iniziata sul campo da Antonio Conte e coincisa con il ciclo di vittorie che la Juventus sta ancora oggi vivendo, la capitalizzazione di borsa è schizzata da circa 100 milioni di euro agli attuali 1,2 miliardi, toccando un massimo di 1,7 miliardi dopo l’ultimo aumento di capitale (novembre 2019) prima dell’esplosione del Covid.

Un risultato di tutto rispetto, certamente un caso unico nel clima di depressione vissuto dalla Serie A in rapporto agli altri campionati europei. Una creazione di valore evidente e del tutto insperata, per azionisti che avevano visto per anni il Market Cap (cioè il valore di tutte le azioni in circolazione, ottenuto moltiplicando il prezzo del titolo per il numero complessivo di azioni in cui è frazionato il capitale sociale) galleggiare senza grandi fiammate, dopo il collocamento in borsa del 2001.

Budget mercato Juventus – Il ruolo degli azionisti e il debito finanziario

La performance del titolo va inquadrata nella giusta prospettiva: dal 2007 gli azionisti sono stati chiamati più volte ad apportare risorse, per complessivi 517 milioni e la crescita di valore del business va misurata al netto degli aumenti di capitale, pur restando assai ragguardevole.

In parallelo alla crescita del Market Cap è salito (soprattutto negli ultimi 3 anni) anche il debito finanziario netto, che ha raggiunto 464 milioni nel 2019 e poi addirittura 574 milioni al 30 settembre (come si legge nel prospetto pubblicato per l’aumento di capitale) per ripiegare quindi a 327 milioni al 31 dicembre, grazie all’apporto di cassa degli azionisti.

Nella vita di una società, il debito non è di per sé un problema: decisiva ne è la sostenibilità. La Juventus non sostiene un carico di interessi eccessivo: 14,5 milioni nel 2018/19 e poi 9,8 milioni nel primo semestre 2019/20. Gli oneri finanziari erano 6,6 nel 2012, quando il debito era meno di un terzo dell’attuale (131 milioni, contro 464 al 30 giugno 2019).

Dal punto di vista della struttura, il debito va inoltre “pesato” sull’Enterprise Value (cioè rispetto al valore di mercato degli asset operativi). In questo senso, la sua sostenibilità pare migliorata e la leva finanziaria leggermente ridotta, grazie alla crescita importante del market cap.

Il problema principale è che quest’ultimo è salito negli anni, come abbiamo visto, a ritmo assai sostenuto. Una simile evoluzione incorpora l’aspettativa del mercato azionario di realizzare utili e flussi di cassa nel futuro, mentre in questi anni la Juventus ha chiuso solo due bilanci in sostanziale pareggio e mai con utili realmente significativi (tranne nel 2017, con la plusvalenza da 101 milioni della cessione di Pogba).

Il business ha assorbito strutturalmente cassa, soprattutto per spesare gli investimenti lanciati per scalare la top league dei grandi club internazionali. Per riuscirci, trasformandosi in un blockbuster club, dovrà tuttavia anche recuperare marginalità, iniziando prima o poi a produrre utili. La Juventus è l’unico dei primi 10 club della Money League europea a mostrare il segno meno davanti all’utile operativo (-1,4 milioni nel 2017/18, -15,3 nel 2018/19 e addirittura -38,2 solo nel primo semestre 2019/20): una situazione non sostenibile nel lungo periodo. La valutazione di mercato può quindi essere volatile e potrebbe essere soggetta a un drastico repricing, qualora gli investitori perdessero fiducia nella capacità del club di trasformarsi anche in una money machine.

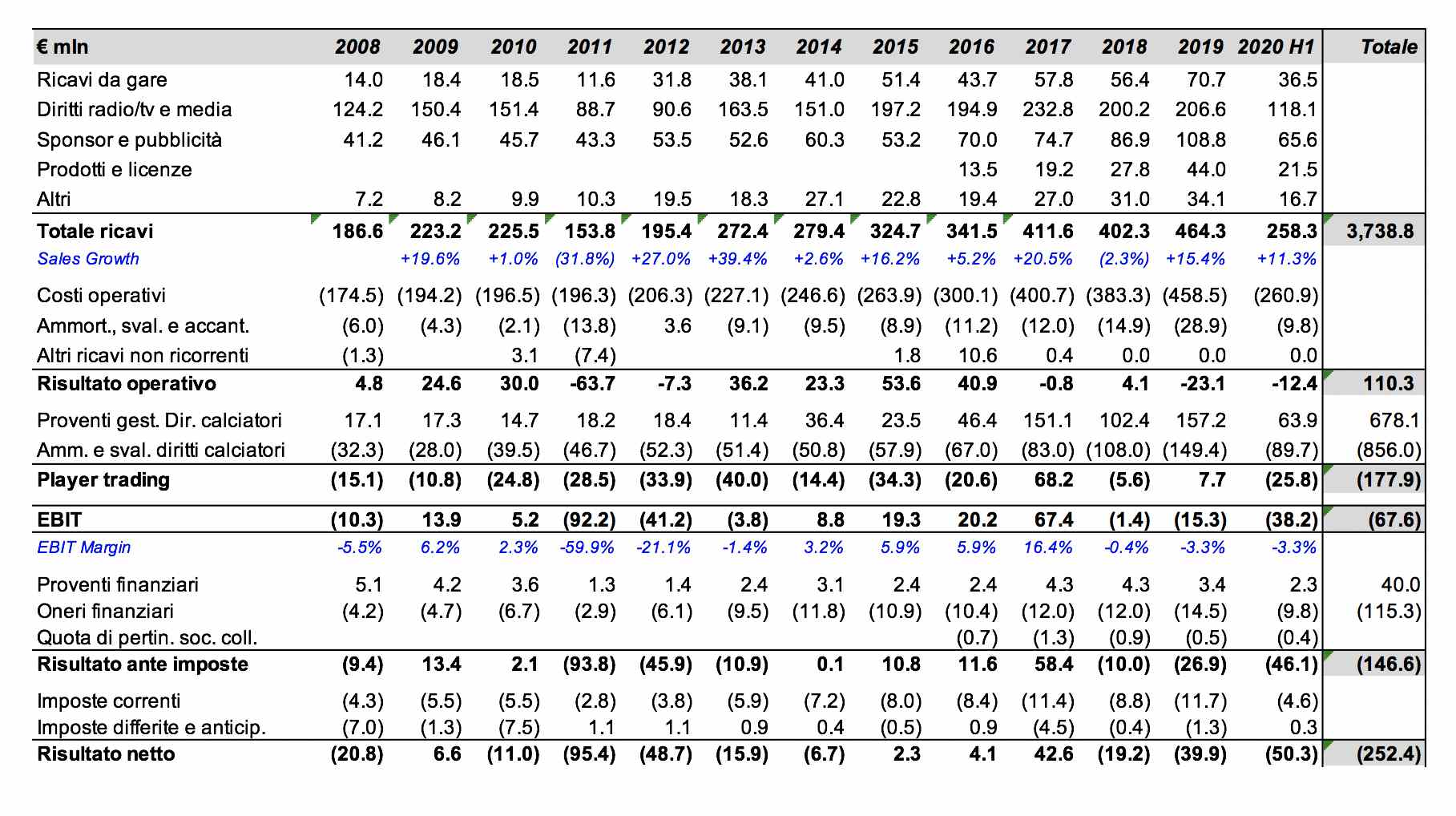

Nel periodo trascorso dal 2007/08 (primo campionato dopo il ritorno in Serie A) alla recente relazione semestrale al 31 dicembre 2019, è facile notare anzitutto la crescita dimensionale del business. Il fatturato operativo (al netto dei proventi della cessione dei calciatori) è lievitato a un tasso medio annuo (CAGR) dell’8,6%. Tra le grandi d’Europa solo City, Atletico Madrid, Liverpool e FC Barcelona hanno fatto meglio, mentre in Italia i bianconeri hanno mostrato la crescita media più robusta. Osservando anche il valore netto contabile del bene immateriale rappresentato dai diritti alle prestazioni dei calciatori (cioè i cartellini degli atleti in rosa) l’incremento è secondo solo a quello del City, confermando la rilevanza degli investimenti realizzati negli anni dal club torinese.

Budget mercato Juventus – La performance storica

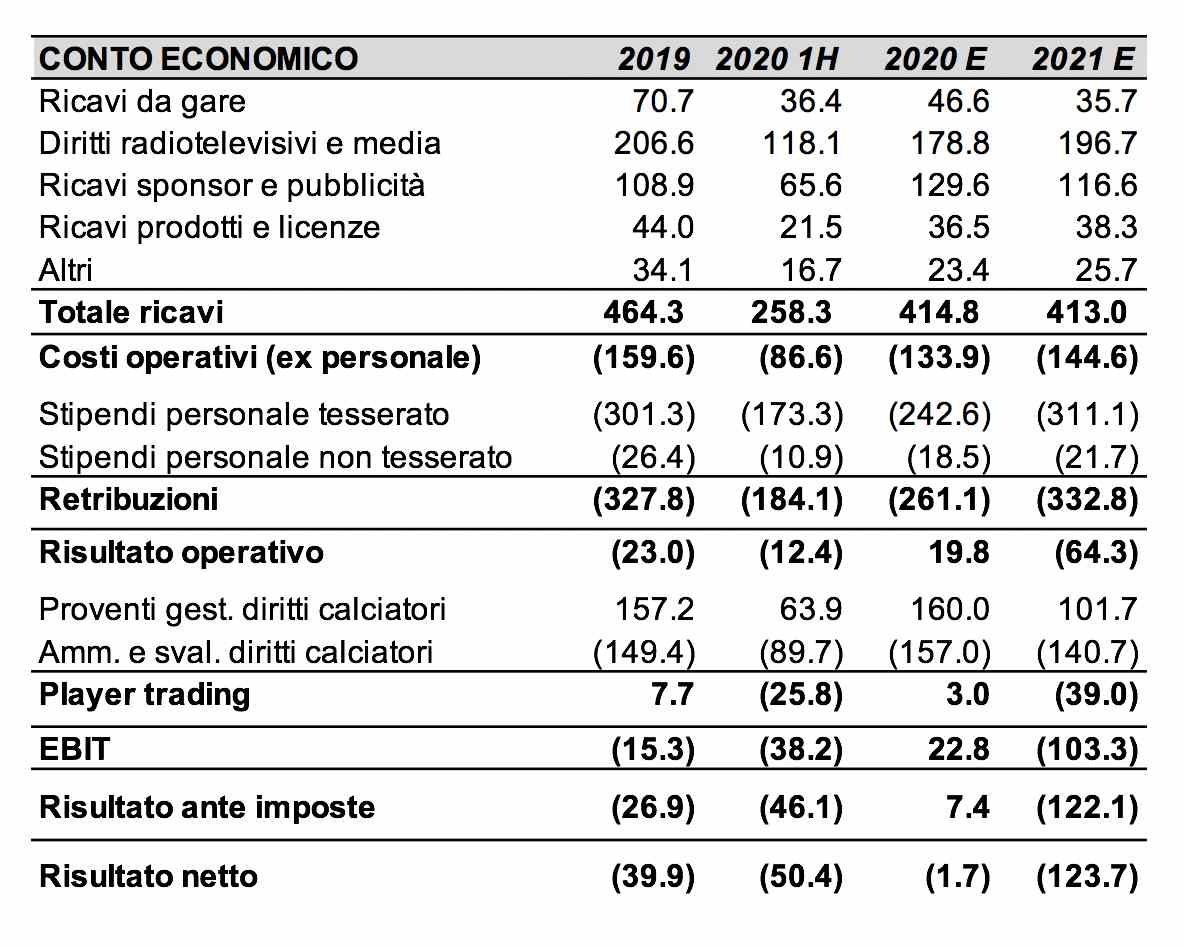

La Juventus ha prodotto 3,7 miliardi di euro di fatturato in dodici anni (e mezzo, considerato anche il primo semestre 2019/20) ma ha riportato perdite nette aggregate per 252,4 milioni con una preoccupante accelerazione nell’ultimo semestre, poco prima dell’epidemia. Questo perché la progressione dei ricavi si è accompagnata sempre a una crescita più sostenuta dei costi. Soprattutto gli ingaggi dei tesserati, lievitati anche per il miglioramento della competitività tecnica della squadra e per la più ampia dotazione di campioni.

L’intero fatturato è stato però “mangiato” per il 97% dai costi operativi (principalmente rappresentati da stipendi dei tesserati, lasciando un risultato operativo aggregato di soli 110 milioni (il 2,95% del fatturato). Il risultato del player trading (plusvalenze meno ammortamenti) è complessivamente negativo per 178 milioni, mentre la gestione finanziaria è costata 75 milioni.

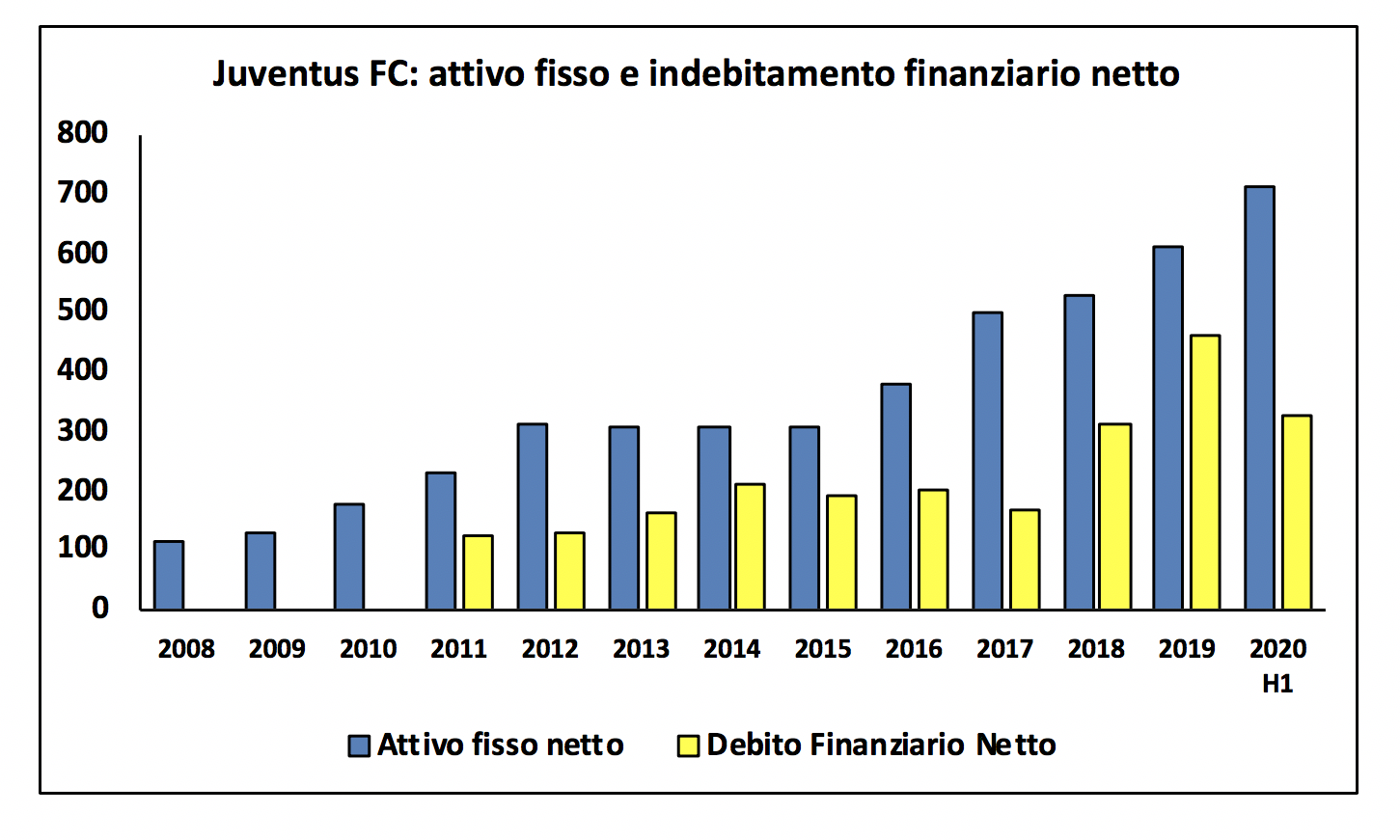

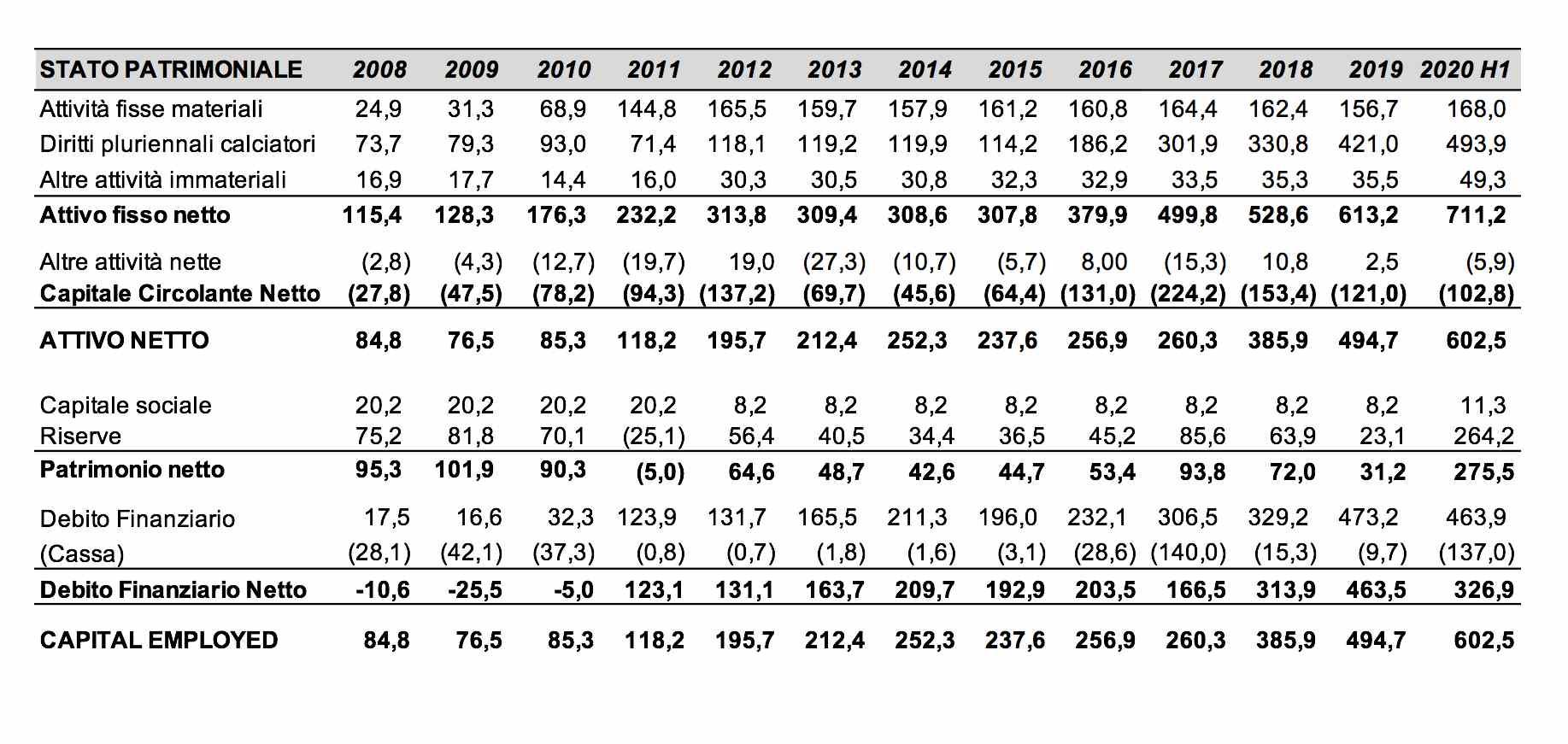

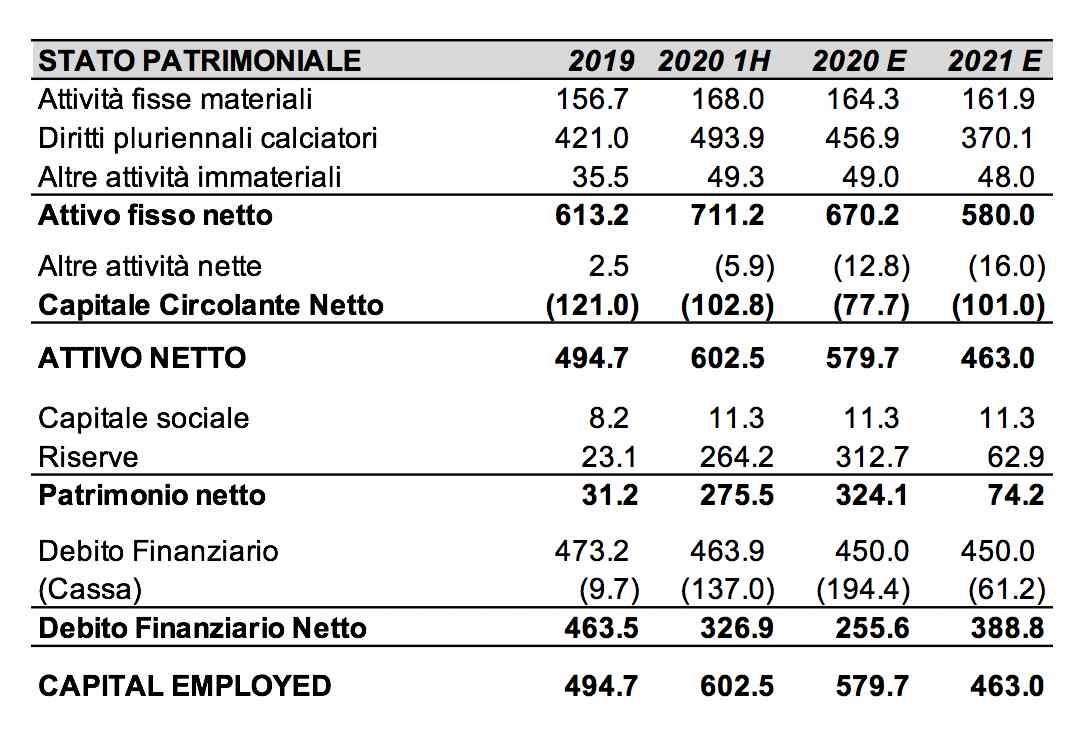

L’investimento nell’organico si è accompagnato ad un aumento del debito finanziario netto, salito da -10,5 milioni nel 2008 (17,5 milioni di debito meno 28 milioni di cassa) a 463 milioni nel 2019. Grazie all’aumento di capitale da quasi 300 milioni, del 2019, la posizione finanziaria è migliorata a 326 milioni.

La Juventus si finanzia strutturalmente anche ricorrendo a un capitale circolante netto negativo e altre attività nette negative (caratteristica del tutto comune a molti club) che ha raggiunto anche 224 milioni. Un fenomeno legato soprattutto alla pratica diffusa di regolare a rate il prezzo di acquisto dei giocatori sul mercato.

Budget mercato Juventus – Cherchez la caisse!

Ciò che agli azionisti (e al mercato) interessa più direttamente è il ciclo della cassa, utile a comprendere dinamiche non solo del club torinese, ma di tutto il calcio italiano.

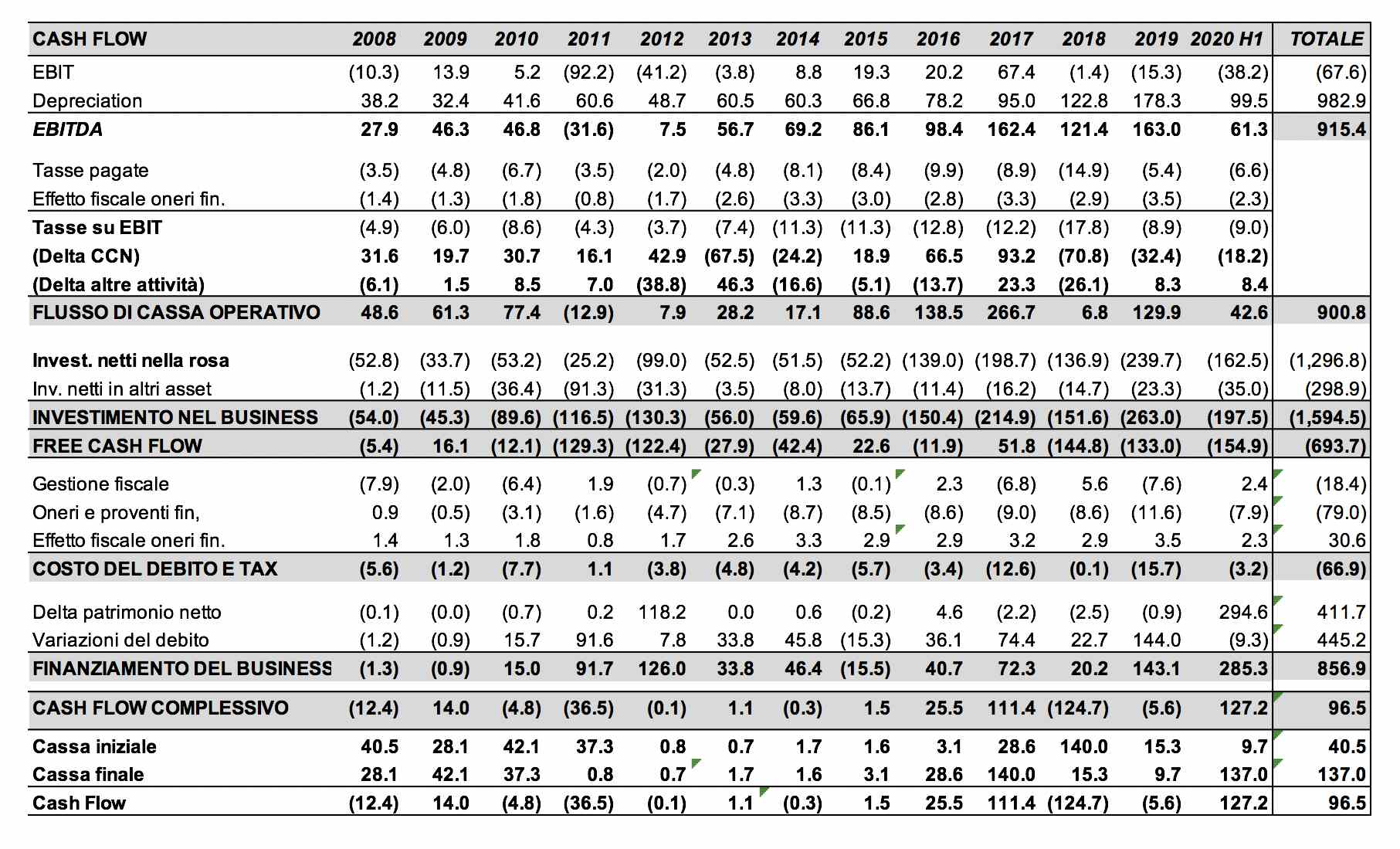

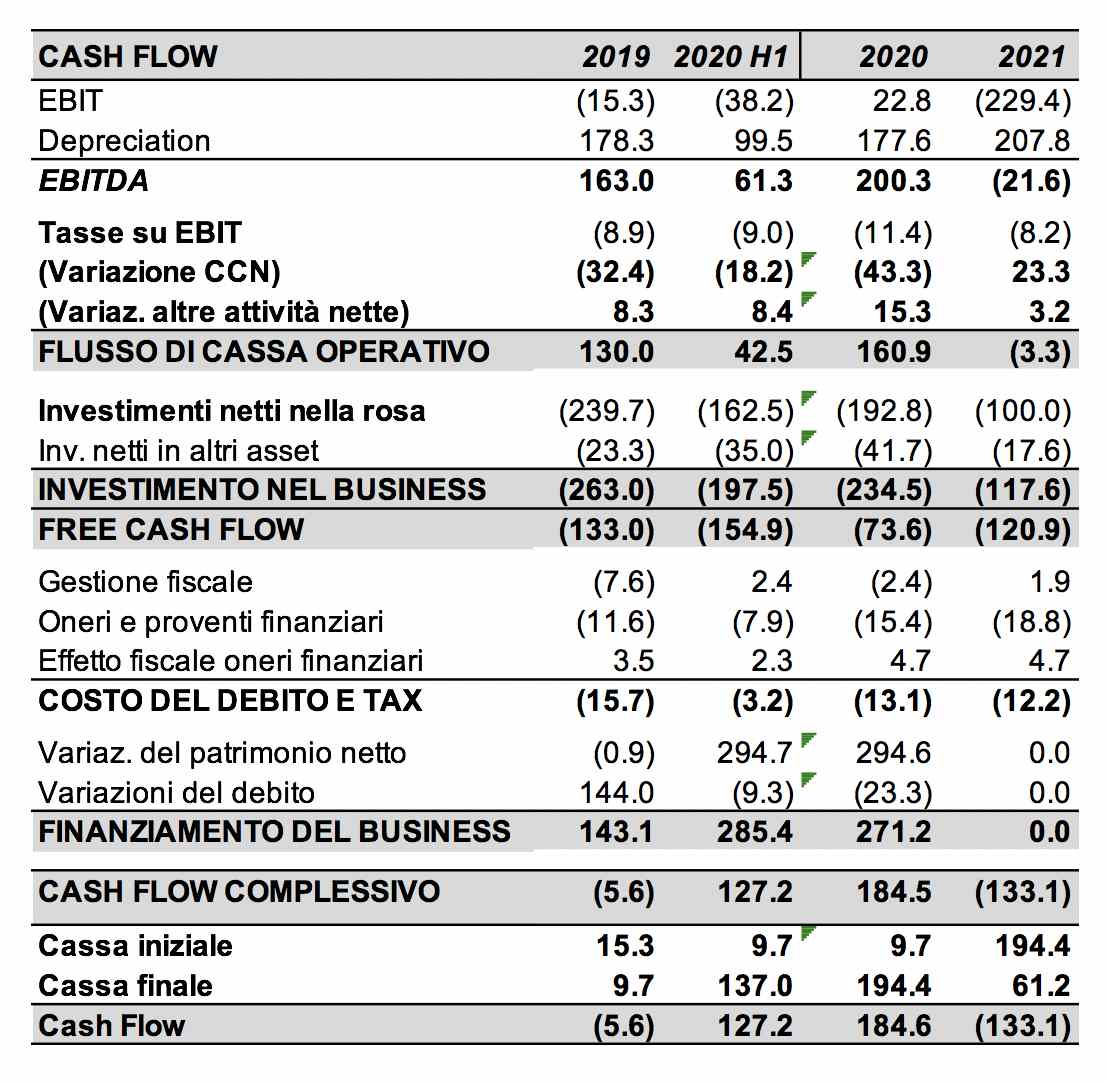

Se la serie dei risultati di bilancio può infatti risentire di valutazioni e politiche di bilancio (ancorché nel lungo periodo queste tendano a normalizzarsi) la movimentazione di cassa nel medio periodo costituisce, per un business, il momento della verità. Come si vede chiaramente dal prospetto qui riportato, la Juve ha prodotto un flusso di cassa operativo aggregato di 901 milioni, che non incorpora tuttavia il risultato dell’area più importante di investimento aziendale: la rosa dei calciatori, per un club l’asset di maggior valore e di maggiore rilevanza sull’Enterprise Value aziendale.

Per la Juventus è stato sicuramente il fattore chiave per trasformare una squadra che faticava a qualificarsi alle coppe in un top club ricco di campioni, capace di competere per la Champions e di moltiplicare il numero di followersui social(indicatore della capacità di generare ricavi). È dunque una componente inscindibile nella valutazione della capacità del business di produrre valore.

La costruzione dell’organico ha assorbito quasi 1,3 miliardi, ma il ciclo degli investimenti incorpora anche l’importante investimento nello Stadium (e nel centro sportivo) che ha avuto un ruolo certamente fondamentale nella crescita del fatturato, nella costruzione dell’identità del club e nella realizzazione dei successi dell’ultimo decennio.

Aggregando la cassa assorbita dagli investimenti (1,6 miliardi) a quella generata dal business, otteniamo un assorbimento netto di quasi 700 milioni, più altri flussi in uscita per il servizio del debito e la gestione fiscale (-67 milioni).

Le risorse raccolte sul mercato sono state in tutto 857 milioni, di cui 445 di debito e 412 dagli azionisti, con un miglioramento della posizione di cassa complessiva di 96,5 milioni.

Oltre metà (449 milioni) sono state raccolte negli ultimi due anni e mezzo, a dimostrazione del grande sforzo compiuto dagli investitori per condurre la Juve sul palco dei top club internazionali.

La Champions League non è tuttavia arrivata a Torino (come i tifosi naturalmente desideravano) e il business della Vecchia Signora non ha neppure ancora completato la critica transizione da cash-absorber a cash-generator.

Oggi il Covid complica terribilmente le cose disegnando scenari, di certo, non incoraggianti. Le domande che molti si pongono (azionisti in testa) sono:

- Quante risorse verranno ancora assorbite prima di poterne monetizzare il valore, oggi incorporato esclusivamente (come abbiamo visto) nel valore di mercato degli asset e nel brand?

- Quanto carburante finanziario richiederà ancora la costruzione di un top club e quando potrà dirsi completato il percorso di trasformazione finanziaria (non quello di evoluzione tecnico-sportiva) cioè la conversione della Juventus da investimento che richiede finanza a macchina capace di generare, su base strutturale, utili e cassa?

La società regge ancora un’impalcatura di costi molto impegnativa in rapporto a un fatturato che – pure corroborato dai recenti rinnovi contrattuali con gli sponsor principali (Adidas e Jeep in testa) – resta molto distante dai livelli dei top clubcon cui la Juventus vorrebbe idealmente rapportarsi (FC Barcelona, Real Madrid, Manchester United e Bayern Monaco, solo per citare i primissimi della Money League).

La scommessa su Cristiano Ronaldo, uno dei giocatori più forti al mondo, era funzionale a questo progetto. Rendere il club appetibile a una platea infinita di potenziali consumatori in un mercato globale. CR7 non è solo un grande campione, ma anche la persona al mondo con il più alto numero di followersui social network. Più dei campioni americani, delle icone televisive e dei divi di Hollywood. Inevitabile che ne sia risultata accresciuta la visibilità del brand Juventus, la sua capacità di generare ricavi commerciali (sponsor e merchandising) ma tutto ciò potrebbe non bastare. L’altra grande scommessa su cui il progetto si basava (o forse si basa ancora) era l’evoluzione del progetto di super lega europea.

Non a caso, Andrea Agnelli ha lavorato per insediarsi alla presidenza dell’ECA, da dove può essere l’interlocutore più autorevole per UEFA e FIFA. Ad oggi non è ancora chiaro se questo progetto vedrà la luce ed eventualmente quando. Stante anche la guerra di potere che si è scatenata, nel frattempo, proprio tra UEFA e FIFA per accaparrarsi il controllo dell’immenso flusso di risorse che il calcio europeo di club riesce, ogni anno, a intercettare.

Budget mercato Juventus – L’impatto del Covid-19

In questo scenario irrompe l’emergenza Covid-19 a modificare drasticamente le prospettive di redditività del settore. L’esplosione della pandemia ha imposto, tra le misure di lockdown, l’improvvisa sospensione di tutti i campionati e la cancellazione a tempo indeterminato di qualsiasi evento che preveda l’assembramento di molte persone. È un fatto storico senza precedenti (non solo per il mondo del pallone) che potrebbe modificare a lungo i modelli di socializzazione e di consumo radicati nella società contemporanea. Già nell’immediato il calcio è tra le industriespiù colpite dalla perdita di fatturato e dall’impossibilità di veicolare il suo prodotto al pubblico.

Non è facile prevedere come impatterà la pandemia nel medio termine. Questo dipenderà dalla durata e dall’estensione dell’attuale fase di contenimento, ma occorrerebbe anche stimare gli effetti del Covid sulla disponibilità delle persone alle forme di aggregazione, non essendo garantito che i modelli di comportamento e di consumo sfuggano a modifiche strutturali, anche permanenti.

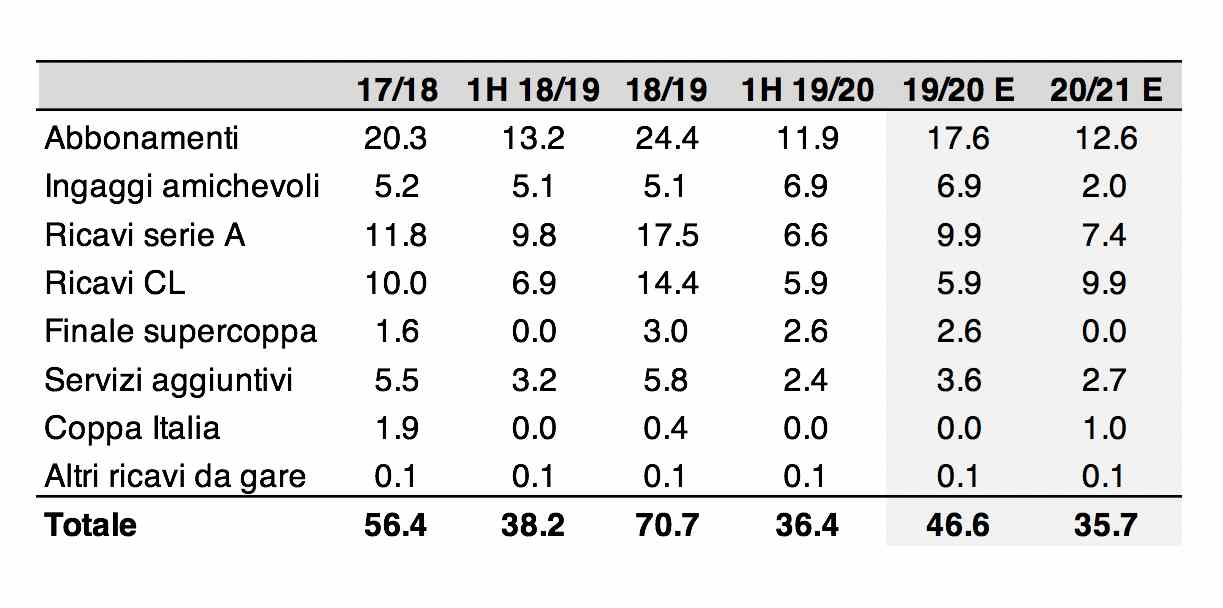

Intanto si può stimare gli effetti immediati sui costi e i ricavi, oltre che sul valore degli investimenti. Per esempio, sappiamo oggi che un certo numero di partite del 2019/20 è stato disputato in assenza di pubblico e gli incassi perduti non saranno certamente recuperati, così come è praticamente certo che almeno una parte della prossima stagione subirà le stesse restrizioni. Sappiamo che il campionato è stato portato a conclusione e che la Lega Serie A pretende dalle televisioni il rispetto integrale dei contratti, ma sappiamo anche che c’è un contenzioso riguardante (almeno) l’ultima rata, che potrebbe comunque risolversi con uno sconto sui diritti TV.

Come si comporteranno i ricavi della Juventus?

Senza ovviamente conoscere alcun dato sensibile, ma con una mera stima soggetta a errori di valutazione o di conoscenza, possiamo ragionevolmente supporre che si giocheranno senza pubblico le gare interne della prima parte della stagione 2020/21, perché sarà difficile ipotizzare gare con pubblico (e quindi la riapertura dello Stadium) prima di gennaio 2021.

Assumiamo perciò l’assenza di incassi anche per il girone di Champions 2020/21. Per quanto riguarda gli abbonamenti, la società ha optato per non erogare il rimborso per le partite del 2019/20 giocate a porte chiuse (7) ma di rilasciare agli abbonati un voucher per la stagione 2020/21. Questo avrà certamente un impatto sulla stagione attuale perché gli incassi per le partite non disputate andranno quasi certamente stornati.

Sui diritti televisivi, il contestcon gli operatori televisivi potrebbe comportare la decurtazione del 15% nei diritti domestici mentre, per quanto riguarda i diritti della UEFA Champions League, l’inattesa eliminazione agli ottavi comporta una perdita di ricavi potenziali alquanto significativa. Calcio e Finanza stima in 86,8 milioni i premi già maturati per la stagione appena conclusa.

I ricavi commerciali beneficiano del recente rinnovo dei due principali contratti di sponsorship(Adidas e Jeep) rinnovati con felice tempismo dalla società prima del Covid. Il primo porta nelle casse bianconere 408 milioni in 8 anni a partire dal 2019/20 (51 milioni di euro annui, contro i 23,2 del contratto precedente). Il secondo è stato adeguato da 21 a 46 milioni annui per i due anni 2019/20 e 2020/21. Adidas aveva già corrisposto 15 milioni una tantumnel 2018/19, quindi l’incremento nei ricavi commerciali può essere stimato in 37 milioni nel 2019/20. Per il 2020/21 ipotizziamo prudenzialmente una riduzione complessiva degli sponsor del 10%, per tenere conto della grave crisi economica che si preannuncia nelle economie mondiali.

Per i ricavi da merchandising e prodotti su licenza ipotizziamo un calo del 20, anche dovuto al fermo della stagione e alla conseguente chiusura dello Stadium, oltre al generale calo di interesse attorno al calcio.

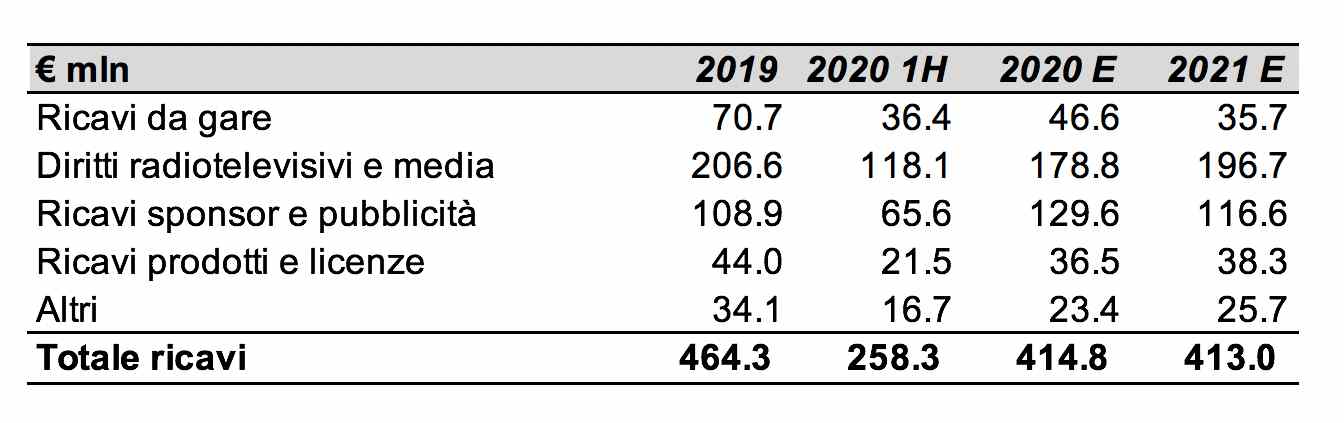

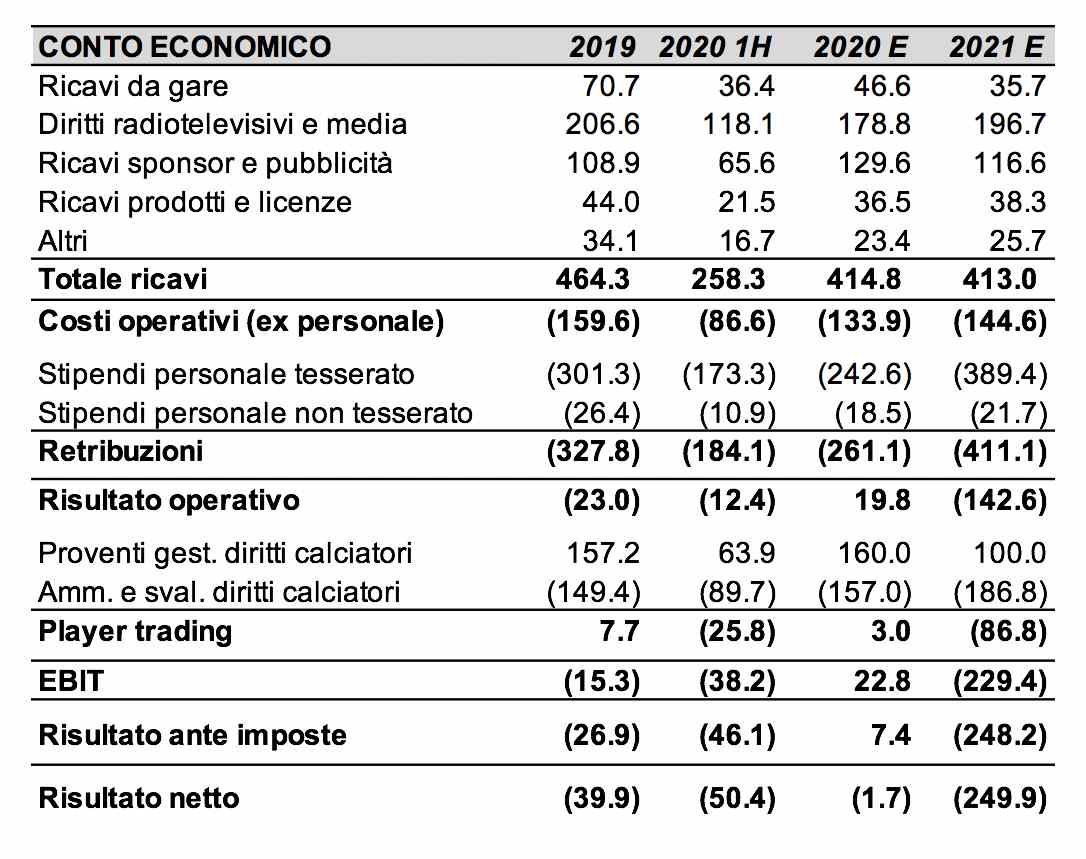

Una possibile proiezione del fatturato della Juventus è riportata in tabella.

La pausa nell’attività agonistica e le partite in assenza di pubblico consentono di ridurre in qualche misura anche i costi, mitigando in parte la perdita del fatturato. L’accordo con i calciatori ha spalmato le retribuzioni su due esercizi alleviando i costi nel 2019/20 ma appesantendo il risultato del 2020/21 (il risparmio effettivo sembra di 1,5 mensilità, sempre che sarà confermato, posto che le partite sono tutte state giocate) mentre gli ammortamenti sono ovviamente costi fissi (seppure non monetari) che difficilmente potranno essere rimodulati. La Juventus redige il bilancio secondo i principi contabili internazionali (IFRS), sempre piuttosto rigidi a possibili deviazioni.

L’aspetto più rilevante che può modificare gli scenari previsti è il player trading. La Juventus ha già realizzato proventi da gestione calciatori (plusvalenze più corrispettivi di prestiti) per 64 milioni, rilevati nella semestrale al 31 dicembre 2019 (Cancelo 30,4 milioni, Kean 27, Mancuso 3,3, Han 3,7). A questo va aggiunta la plusvalenza (14,7 più 1 di corrispettivo del prestito) ottenuta dalla cessione in prestito, con obbligo di riscatto, di Emre Can al Borussia Dortmund negoziata a gennaio.

Prima del 30 giugno la società si è data da fare, realizzando un volume complessivo di plusvalenze ragguardevole (160 milioni) aggiungendo Pjanic (47 milioni) e altri calciatori meno noti (Masciangelo, Francofonte, Lanini, Muratore, Matheus Pereira, Mavdidi, Moreno). Se l’impatto economico è salvifico per il 2019/20, faremo più avanti qualche distinguo sugli aspetti finanziari.

Con questi elementi è possibile avanzare una previsione sul risultato dell’esercizio appena concluso (2019/20) che potrebbe chiudersi in territorio vicino al pareggio. Il problema è che tale risultato sarebbe alfine raggiunto grazie a un volume di plusvalenze (cioè componenti di reddito non ricorrenti e difficilmente ripetibili) senza precedenti (160 milioni, contro una media di 96 milioni negli ultimi 5 anni). Ma soprattutto grazie al rinvio di costi molto rilevanti all’esercizio successivo che potrebbe perciò subire – in assenza di plusvalenze straordinarie e pure ipotizzando un livello “normale” di 100 milioni – una perdita rilevantissima.

Il problema principale è che la contrazione del fatturato innescata dalla pandemia non sembra destinato a rimanere temporaneo, ma farà probabilmente sentire i suoi effetti almeno per alcuni anni. Non solo in termini di mancati ricavi diretti, ma anche per l’impatto che la drammatica recessione mondiale avrà sicuramente sui ricavi commerciali.

Un club con uno squilibrio ordinario tra costi e ricavi ricorrenti così strutturale non può mantenere una rosa che costa oggi oltre 450 milioni annui tra stipendi e ammortamenti con un fatturato che viaggia sui 420. Questo significa legarsi alla necessità di estrarre plusvalenze ingenti dal trading dei calciatori. Se ciò può funzionare in un mercato caratterizzato dalla crescita ininterrotta dei valori dei cartellini, rischia di diventare un boomerang in un mercato in cui gli impatti recessivi del covid si riflettono duramente sui valori del calciomercato. Inoltre, per vincere bisogna investire.

Il calcio è un’industry in cui il talento è una risorsa scarsa e disfarsi regolarmente dei migliori giocatori non è il viatico migliore per pianificare successi. Non crediamo che si potrà rivelarsi sufficiente la rinuncia a diversi giocatori costosi che saranno probabilmente lasciati partire (si parla oggi di Higuain, Khedira e di altri campioni con ingaggi importanti) perché dovranno poi essere sostituiti nei rispettivi ruoli e il risparmio differenziale che potrà ottenersi non farà sicuramente abbastanza per riequilibrare i conti.

In queste condizioni, ci pare inevitabile che la Juventus debba programmare un ridimensionamento complessivo del parco giocatori, a cominciare dai due che – per ragioni opposte – possono mitigare in maniera decisiva questa situazione: Cristiano Ronaldo e Paulo Dybala.

- CR7 per il costo decisamente eccessivo: oltre 180 milioni che ancora peseranno sul conto economico dei bianconeri nelle due stagioni residue di contratto (fino al 2022).

- Dybala per la plusvalenza che eventualmente il club potrebbe ricavare ove riuscisse a piazzarlo a condizioni vantaggiose.

Sono due situazioni non facili, perché la rinuncia a Ronaldo (che ha certamente molti estimatori, nonostante l’età piuttosto avanzata) presuppone la capacità di trovare un acquirente disposto a sobbarcarsi un ingaggio pari solo a quello di Messi e che possa contemporaneamente incontrare il gradimento del campione portoghese (difficile che CR7 gradisca soluzioni “esotiche” come Cina, Medio Oriente o Stati Uniti).

Cedere Dybala pare altrettanto difficile, perché in questo momento le condizioni del calciomercato non sono sicuramente paragonabili a quelle di un anno fa, quando l’operazione con il Manchester United sembrava cosa fatta. Per la Juve si profilerebbe la necessità di rinunciare al fuoriclasse in grado di garantirle la plusvalenza più corposa, senza con ciò massimizzarne l’utilità, almeno in rapporto alle opportunità degli anni passati.

Difficilmente la Juventus potrà affrontare l’inatteso downturn economico che ha colpito il calcio (l’economia nel suo complesso) senza operazioni straordinarie. In questo senso, la scelta di Pirlo ha un valore segnaletico importante.

Primum vivere, sembra di leggere tra le righe. Quindi spazio a un tecnico esordiente ma dal passato suggestivo come giocatore, amato dalla tifoseria, ma che non avanzerà le prevedibili richieste che un allenatore di grido (Zidane, Pochettino ma anche lo stesso Simone Inzaghi) avrebbe messo sul tavolo: investimenti, acquisti, svecchiamento della rosa e conferma dei punti fermi che garantiscono comunque vittorie e standing internazionale.

Una politica che comporterebbe impegni finanziari oggi difficilmente sostenibile per la Juventus e che gli azionisti della Exor non sembrano felici di avallare, dopo aver messo mano al terzo aumento di capitale in dodici anni. Per un’idea del cambio di rotta: appena un anno fa, la Juventus investiva 80 milioni nel ventenne De Ligt. Una mossa oggi inconcepibile.

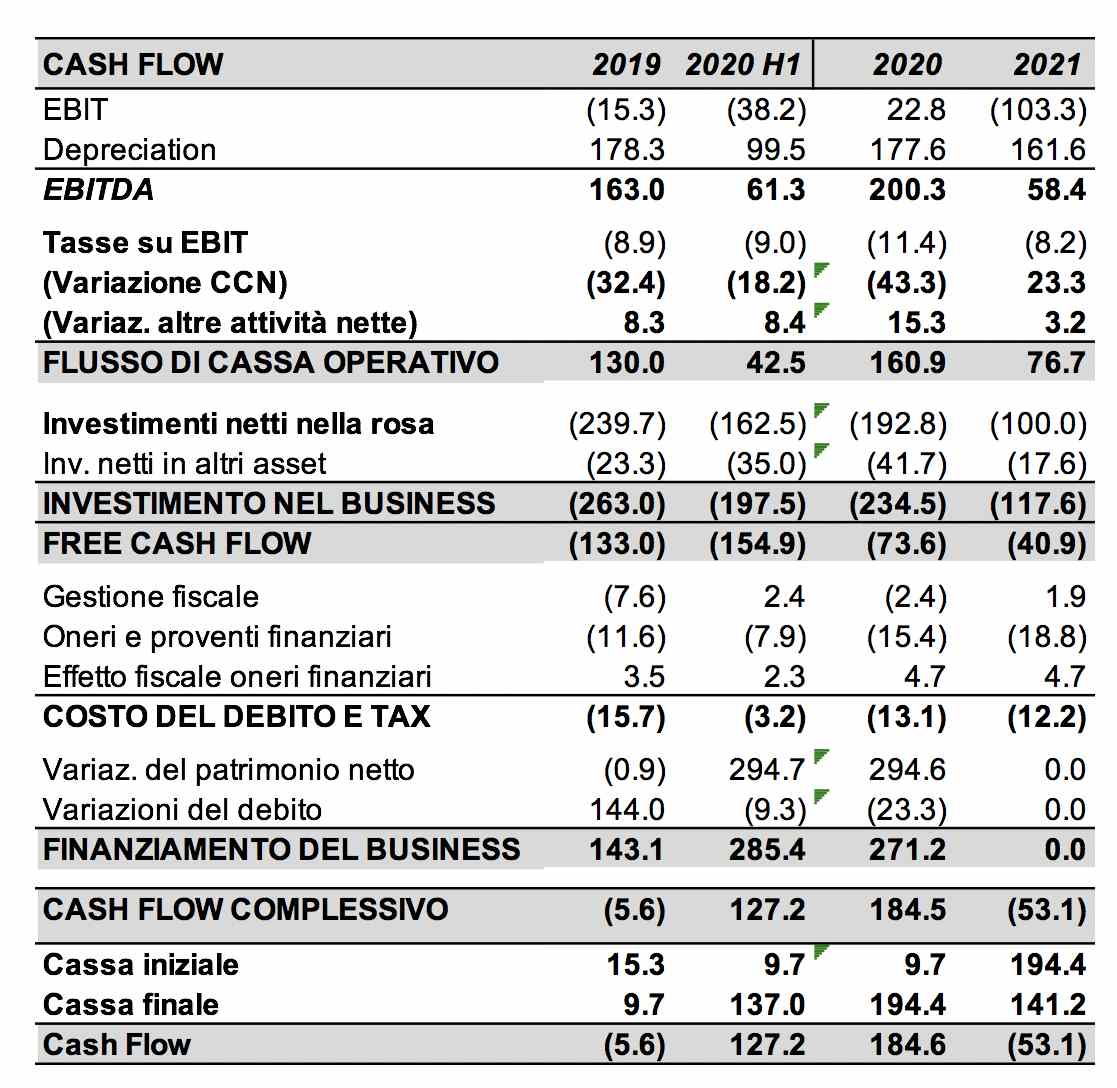

Come si prospettano i conti bianconeri nell’ipotesi-base in cui la rosa resti quella attuale? Come detto, sarà probabile un pareggio (forse perfino un utile) nel 2019/20 grazie allo spostamento di costi importanti all’anno successivo, ma la perdita che rischia di formarsi nel 2020/21 è semplicemente insostenibile e rischia di sforare i 200 milioni.

Alternativamente, anche i ricavi dei diritti televisivi dovrebbero forse essere spostati all’anno prossimo, per ragioni di aderenza ai principi contabili (il principio della correlazione tra competenza economica di costi e ricavi, dato che le partite sospese sono state recuperate dopo il 30 giugno). In questo caso l’esercizio 2019/20 si chiuderebbe certamente in perdita (la semestrale mostrava già una perdita in formazione di 50 milioni) e il 2020/21 ne sarebbe migliorato.

Indipendentemente dal travaso di costi e ricavi che potrà verificarsi, occorre considerare questi due esercizi contabili nel loro insieme e non come due momenti gestionali separati. Rilevare una quota dei diritti televisivi e dei ricavi commerciali nel 2020/21 porterebbe diverse decine di milioni di perdita nel 2019/20.

In questa simulazione abbiamo inserito le plusvalenze realizzate nel 2019/20 ma anche gli acquisti già conclusi: Kulusevski (35 milioni più 9 di bonus) e Arthur Melo (72 milioni + 10 di bonus).

Con questo status quo, la situazione di cassa nel 2020/21 pare certamente gestibile, ma i benefici dell’aumento di capitale sarebbero così serviti a ridurre il debito e finanziare l’assorbimento di cassa della gestione. Un esito ben diverso dai progetti iniziali.

In questo scenario (in cui abbiamo mantenuto costante il debito finanziario nel 2020/21 e ipotizzato nel calciomercato investimenti per 100 milioni, plusvalenze per 100) la cassa potrebbe prosciugarsi di altri 130 milioni.

Budget mercato Juventus – Vendere i fuoriclasse?

Cosa potrebbe accadere nel caso di cessione di Dybala a 70 milioni e rinuncia a Ronaldo, ad esempio con la risoluzione del contratto, che consentirebbe al portoghese di stabilirsi presso un altro club?

La perdita in formazione nel 2020/21 potrebbe essere dimezzata, condotta a dimensioni accettabili sommando i due esercizi (2019/20 e 2020/21) anche in considerazione dei catastrofici eventi che hanno colpito il settore.

Soprattutto, la Juventus proteggerebbe meglio la sua disponibilità di cassa e ridurrebbe in prospettiva il ‘burn rate’. Potrebbe essere il primo passo per avviarsi verso una situazione di neutralità finanziaria della gestione, che oggi sembra piuttosto lontana.

Pare utile ricordare che la rinuncia a Ronaldo consentirebbe alla Juventus di risparmiare complessivamente 83 milioni per ciascuno dei due anni residui di contratto (2020/21 e 2021/22, quest’ultimo non incluso in questa simulazione). Ovvero la quota di ammortamento di 28,9 milioni annui e l’ingaggio da 31 milioni netti (equivalente a circa 54,1 milioni lordi).

Essendo il cartellino del portoghese ancora iscritto nel bilancio con un valore netto contabile di 57 milioni, esiste però il rischio di una minusvalenza qualora si trattasse di accordo consensuale senza vendita del cartellino.

Nel caso di Dybala, invece, il risparmio sarebbe decisamente minore: 5,5 milioni annui l’ammortamento e 12,8 milioni lordi l’ingaggio.

Però ipotizziamo che la Juventus riesca a cedere l’argentino per un corrispettivo di 70 milioni, realizzando una plusvalenza di 58,9 milioni (ovvero 70 meno il valore netto contabile di 11,1 al 30 giugno 2020).

In questa simulazione, oltre CR7 e Dybala (cessioni simulate) e a Pjanic (già ceduto) e Matuidi (svincolato), abbiamo ipotizzato anche uno sfoltimento deciso della rosa, con la rinuncia a otto giocatori con ingaggi molto elevati:

- Higuain (costo aziendale lordo della retribuzione: 13,1 milioni;

- uno tra Ramsey e Rabiot (10,6 ciascuno);

- Douglas Costa (10,5);

- Khedira (10,5);

- Rugani (6,1);

- De Sciglio (5,3).

Questi giocatori verrebbero sostituiti in questa simulazione con altrettanti calciatori con ingaggio netto da 4,5 milioni annui che diventerebbero circa 6,75 lordi grazie agli sgravi fiscali previsti dal Decreto Crescita, se provenienti dall’estero.

Abbiamo anche ipotizzato (ma potrebbe rivelarsi un’ipotesi forte in un’operazione di grandi dismissioni) che nessuna di queste cessioni (eccetto CR7) produca minusvalenze in bilancio.

In questo scenario l’assorbimento di cassa sarebbe decisamente più contenuto e lascerebbe la Juventus con metà della cassa conferita dagli azionisti nell’aumento di capitale ma certamente con una struttura di costi più sostenibile per gli anni successivi.

Budget mercato Juventus – Conclusione

La Juventus non versa in condizioni drammatiche, anche nel pieno dell’emergenza-Covid, perché ha una solidità finanziaria costruita grazie all’ultimo aumento di capitale (concluso con felice tempismo prima della pandemia) che l’ha dotata di uno stock di risorse tale da consentirle di assorbire lo shock. Ha tuttavia una struttura di costo con tendenza inerziale ad assorbire grandi quantità di cassa. Questa organizzazione del business non potrò essere facilmente portata avanti nelle prospettive attuali. L’epidemia di Covid produrrà effetti strutturali e duraturi sul fatturato, avendo già innescato anche un repricing dei prezzi dei calciatori.

L’ingaggio di Pirlo rappresenta il chiaro segnale di un cambio di rotta. Difficile che si percorra ancora la strada di investimenti faraonici, come Ronaldo e De Ligt ma difficile pensare che possa anche mantenrsi a lungo una rosa di tesserati costosa come quella attuale. Per realizzare l’obiettivo di riportare la gestione su binari di sostenibilità, la scelta di Pirlo consente di avviare un progetto tecnico mirato a valorizzare i giovani, a cercare la crescita di giocatori che potranno poi essere monetizzati sul mercato.

Questo non significa che la Juventus non sarà più competitiva, soprattutto nel panorama nazionale. Anche se la concorrenza è agguerrita, l’organico dei bianconeri resta altamente competitivo per lo scudetto. Significa allora che avremo probabilmente un campionato più equilibrato. La virata verso la razionalità non implica necessariamente neppure la rinuncia al sogno di alzare la Champions League, che pare diventato per i tifosi bianconeri un’ossessione. Progetti tecnici costruiti con minore dispiego di mezzi finanziari (Atalanta, Lipsia, Lione ma in passato anche l’Ajax) dimostrano che ogni obiettivo non è impossibile.

Non ci si può però nascondere dietro un dito: sarà molto difficile innestare una cultura di risultati a lunga scadenza, di attesa paziente della maturazione dei giovani e di progetti tattici che non garantiscono vittorie immediate, in un club che ha fatto sempre del successo sul campo un punto fermo imprescindibile. Sarà anche difficile pensare alla Juventus come un’azienda che scopre talenti per cederli ai top club, perché la Juventus vuole diventare essa stessa un top club.

Così come, del resto, non è difficile accorgersi che tutte le ultime 15 edizioni della Champions League sono state vinte da club che stazionavano nella top ten della Money Leaguee rinunciare ai fuoriclasse potrebbe rivelarsi un boomerang che finirebbe per penalizzare il fatturato. In questo il club è sicuramente penalizzato dalla scarsa attrattiva della Serie A rispetto ad altri campionati maggiori europei. Il Covid potrebbe rimescolare le carte, ad esempio penalizzando Premier League e Liga che hanno fatto degli investimenti faraonici un modello culturale. Ma lo squilibrio economico del sistema-calcio italiano, con un modello di business generale poco attrezzato per intercettare i ricavi in un mercato globale, non sembra preludere alla possibilità di colmare il gap.

L’alternativa di mantenere lo status quo non è però praticabile, perché la Juventus non ha un azionista dalle risorse illimitate (come City o PSG) e neppure una struttura di governance diffusa come Barcelona e Real Madrid. Deve necessariamente porre il valore al centro del progetto ma, per farlo, non può più seguire la strada della crescita di valore degli asset. Il conto economico dovrà ritornare centrale e con esso il controllo della cassa.

Budget mercato Juventus – L’alternativa al downsizing

L’azionista di controllo della Juventus (Exor NV) dispone ancora di una possibilità per aumentare il capitale nel club e rafforzarlo, mettendolo nelle condizioni di competere al top, senza ulteriore dispiego di risorse finanziarie proprie: pensare, nel medio termine, a un aumento di capitale in favore di un investitore internazionale. Di recente, un fondo di private equity come Silver Lake ha investito 500 milioni di dollari per il 10% del Manchester City e probabilmente altri investitori sono in cerca di un entry point nell’industry del calcio. Exor controlla la Juventus con il 67%. Dispone quindi di ulteriore spazio per diluirsi senza perdere il controllo, anzi mantenendo la maggioranza assoluta del capitale. Ad esempio, lanciando un aumento di capitale con la rinuncia (in tutto o in parte) al suo diritto di opzione in favore di un socio entrante.

La presenza di un investitore internazionale richiederebbe però anche un’attenzione ai costi quindi non offre una alternativa reale alla ristrutturazione tecnica e alla riorganizzazione del business su basi di maggiore razionalità. Il modello di business degli ultimi anni andrebbe comunque rivisto, perché la pressione sulla performance salirebbe, senz’altro, di livello. Questo potrebbe non rivelarsi un fattore del tutto negativo, semmai uno stimolo a mantenere alta l’attenzione ai costi e la sensibilità all’equilibrio economico, che talvolta è stata superata dagli eventi.

Le prossime settimane diranno se la scelta intrapresa è effettivamente quella di un cambio di rotta.

***

Alessandro F. Giudice (1969), manager e consulente aziendale. Dopo 15 anni di investment banking tra Londra (HSBC, Morgan Stanley, Chase Manhattan Bank), Lussemburgo (IMI) e Italia (MPS Capital Services) ha ricoperto incarichi direttivi in aziende di vari settori. È oggi CFO di una startup aerospaziale e partner della società di fractional e interim management YourCFO.

Dopo la laurea in economia aziendale all’Università Bocconi, ha conseguito alla SDA Bocconi il Global Executive MBA, con moduli in UCLA, Fudan University (Shanghai), Copenhagen Business School e Fundação Instituto de Administração (São Paulo). Ha quindi conseguito il Master in Finance alla London Business School.

Commercialista e revisore dei conti, Chartered Accountant (ACA) in UK, ha pubblicato per Franco Angeli “Il volo dei calabroni. Come le PMI italiane vincono la legge di gravità” (2011) e per ETAS “Operare con gli Eurobonds” (1993). E’ autore del “La Finanza del Goal” da poco uscito per McGraw Hill.

La Juve che ha i ricavi più bassi d’Europa da diritti tv , stadio, sponsor e merchandising(prima della gestione Elkann-Agnellila Juventus era top4 in Europa per ricavi ora è top 11 e aveva più ricavi del super Bayern),la Juve ha 575 milioni di debiti al 2019 e paga quasi gli stessi ingaggi del super Bayern che ha debito zero e ha costruito la super Allianz Arena e negli ultimi 3 anni ha speso più del Bayern, come fa Agnelli a non dimettersi visto lo stato comatoso della squadra, l’età media,il miliardo di euro buttato per acquisti contratti e rinnovi folli e sbagliati, i debiti, i bassi ricavi , lo stadio costruito più piccolo e meno redditizio d’Europa (all’allianz arena i biglietti e abbonamenti costano la metà che allo juventus stadium e nonostante questo il bayern incassa dallo stadio quasi il doppio della Juventus perchè molto più grande e moderno nonostante sia stato costruito 6 anni prima) Agnelli circondato da giornalisti visto che possiede giornali per nascondere la verità e tifosi omertosi . In un paese normale contro Agnelli e Elkann accadrebbe il finimondo da parte dei tifosi e media. Mentre a Torino incredibilmente nulla.Quando i tifosi si uniranno contro questa proprietà che a livello internazionale ci ha distrutti? Perchè ve ne fregate del futuro della Juventus?

Non darò più 1 soldo alla Juventus fino a quando Agnelli e elkann saranno alla Juventus, Io lavoro duramente ogni giorno e ho finanziato la Juve da quando sono adolescente e Agnelli ha buttato in questi anni 1 miliardo di euro, di noi tifosi, circa in acquisti contratti e rinnovi completamente privi di logica per qualità ed età dei giocatori.In 100 anni di gestione sono state vinte solo 2 champions,una retrocessione per illecito sportivo,non si è costruito uno stadio degno dei top club europei,e non si libera la società permettendo di essere venduta come succede democraticamente a tutti i club del mondo grazie a media compiacenti e/o dipendenti che ne silenziano la scellerata malgestione e a una tifoseria che di fatto unico caso al mondo, a Torino non esiste , se non per fare affari lucrativi.Abbiamo visto la Juve portata in B e a Torino non c’era nessuno a protestare,abbiamo visto costruire un ridicolo stadietto da 40 mila posti con 4 spiccioli di spesa e nessuno a manifestare, abbiamo visto dirigenti buttare 1 miliardo di euro, dei tifosi, in giocatori vecchi/mediocri, vendere giovani talenti a prezzi ridicoli e nessuno a protestare.La famiglia agnelli può fare carne di porco della Juve tanto a Torino non c’è mai nessuno.

Marotta e Paratici la ROVINA della Juventus insieme ai Agnelli e Elkann che li ha messi li, solo solo degli INCOMPETENTI. Marotta di calcio internazionale non sa nulla non è Sartori, non è Sabatini, non è un dirigente che conosce il calcio europeo la sua carriera trentennale parla per lui chi cavolo ha scoperto Marotta in oltre 20 anni di carriera? INCREDIBILMENTE NESSUNO, lo scouting. per lui è arabo In 10 anni quanti giocatori la Juve ha avuto in prima squadra dallo scouting giovanile? Nessuno! Quello che ha ha fatto Marotta negli anni alla Juve è STRA PAGARE giocatori del campionato italiano oppure mettersi nelle mani di 3,4 procuratori sempre gli stessi per fare mercato che è la stessa cosa che fa il compare Paratici, mi riferisco ovviamente a Raiola, Lucci, Bozzo , Branchini.in particolare.

Mi domando se legge i bilanci della Juventus il signor Giudice.

Tra le varie c’è questa:

[[[ “Il problema è che tale risultato sarebbe alfine raggiunto grazie a un volume di plusvalenze (cioè componenti di reddito non ricorrenti e difficilmente ripetibili) senza precedenti (160 milioni, contro una media di 96 milioni negli ultimi 5 anni).”]]]

L’anno scorso i ricavi da gestione giocatori sono stati 157.187.000.

Quindi “i precedenti” c’erano.

La “media” dei 5 anni poi cosa significa? E perché non 7 anni o 10?

Si guarderà il trend, non la media.

Poi a dire il vero sono “ripetibili”.

Specie le gonfiature e i puffi con la U23.

E perché poi la Juventus dovrebbe spostare tutti i costi al prossimo esecrizio quando l’UEFA considera comunque il biennio? Non si sa. Per l’FFP no.

Sembrerebbe l’opposto semmai, per altre ragioni, e cioè che carichino sul 2019-20.

Lasciamo stare i numeri di previsione del conto economico.

Non mancano i soliti “followers” che però non portano un centesimo.

Nel frattempo con l’arrivo Ronaldo il valore del brand è uscito dai primi 10, secondo Brand Finance, ma Giudice forse non se ne è accorto.

E per finire le quotazioni di Borsa. La Juventus è un titolo puramente speculativo mosso da pochi volumi. Non ha correlazione né coi risultati sportivi né con la situazione economico-finanziaria. Non lo sa Giudice? Forse no.

E’ stato inchiodato dal 2010 fino al 2017 tra 0.20 e 0.40 mentre la Juve vinceva scudetti a ripetizione e faceva 2 finali di Champions. E quando aveva conti e prospettive molto migliori.

Non importa niente neanche alla Exor, che se anche dovesse vendere la Juve non la vende al prezzo di Borsa.

Non si capisce perchè Giudice le dia così tanta importanza. Mistero.

redazione vogliamo sfatare magari con un articolo ad Hoc la leggenda metropolitana della propaganda dei media italiani secondo cui grazie a Ronaldo il valore del brand Juventus sia aumentato quando invece è rimasto all’undicesimo posto in Europa?

Io stimo -110 mln di EBT nel 2019-20 e -130 mln nel 2020-21 ossia complessivamente -240 mln nel biennio.

In ipotesi di quarti di finale, di ricavi operativi di 450 mln nel 2019-20 e 465 mln nel 2020-21 e di plusvalenze di 160 mln non solo nel 2019-20 ma anche nel 2020-21.

Ciò significa che se i ricavi operativi fossero quelli stimati da Giudice (circa 415 mln) e le plusvalenze pari a 100 mln nel 2020-21 e non 160, si avrebbe, con i costi da me considerati, una perdita complessiva nel biennio di circa 400 mln.

Ma quello che mi interessa sottolineare è che Giudice giustamente dice che bisogna tagliare i costi del lavoro e gli ammortamenti (che sono complessivamente dell’ordine di 550 mln nel 2019-20).

Più semplicemente bisogna tagliare gli ingaggi vendendo giocatori e comprando giocatori giovani molto meno cari.

Ma questo è quasi impossibile.

La Juventus ha aumentato costantemente le plusvalenze (di cui buona parte creative) per coprire gli squilibri, ma questo ha un effetto perverso.

Faccio solo due esempi:

Danilo era valutato sui 16-17-18 mln (Levy lo trattava a 14,5 mln di sterline).

Tuttora è circa quella la sua valutazione.

E’ stato effettivamente comprato poi a 37 mln però con un sovraprezzo di circa 20 ml, che pareggia il sovrapprezzo di 20 mln della vendita di Cancelo.

Il tutto per fare maggiori plusvalenze.

Gli effetti negativi però sono:

1) Che la Juve aveva ora un giocatore in carico a 37 mln, e oggi a circa 30 mln di V.R.

Ma che vale la metà realmente sul mercato. Il che lo rende invendibile

2) Che i 20 mln aggiuntivi di gonfiatura, da una parte sono sì ulteriori ricavi netti che tappano buchi nell’esercizio, ma dall’altra sono 4 mln all’anno di costi aggiunti a fronte di nulla di valore.

3) Che il procuratore di Danilo sapeva che senza il suo consenso non si sarebbe chiuso lo scambio. Ha sparato e ottenuto 5 mln netti di ingaggio che sono più del doppio di un ingaggio di mercato per un giocatore di quel valore. Il che lo rende doppiamente invendibile.

Non è l’unico caso Danilo, sono parecchi.

Il secondo esempio è la Under 23. Solo quest’anno 39 mln di acquisti ma di giocatori che realmente valgono poco più che zero e contemporanea vendita di altrettanti giocatori che valevano ugualmente circa zero a più o meno la stessa cifra complessiva.

Sempre per realizzare plusvalenze da utilizzare nell’esercizio per ridurre le possibili perdite.

Ma anche aggiungendo altri 8 o 9 mln l’anno di costi annui di ammortamenti, poi da coprire.

Oltre a ciò la Juventus ha giocatori come Costa, un trentenne che l’anno scorso e quest’anno ha fatto 1 goal in Campionato e prende 6 mln netti all’anno.

O Rugani valutato neanche 15 mln, ma che prende tra ingaggio e premi 4 mln fino al 2024 e per meno non si sposta.

Come lo si vende?

Un acquirente potrebbe agare i 15 mln di cartellino, ma poi, per dire, gli darebbe sui 1,5 mln di ingaggio.

Per dargli i 4 mln netti che chiede, la differenza di 2,5 mlnm ossia 5 lordi all’anno per 5 anni deve venire fuori da qualche parte.

E viene fuori magari da 3 giovani di valore circa 0 venduti a 25 mln.

Ma che aggiungono costi a fronte di nulla.

Non è l’unico Rugani con uno stipendio molto elevato rispetto al suo valore.

Sono circa tutti, Rabiot, Ramsey, Khedira, Higuain, Pjaca, Perin, De Ligt ecc…

Non parliamo nemmeno di Ronaldo.

E parecchi sono degli over 30, un altro problema

Oppure sono in carico a valori gonfiati (Romero ad esempio, che è un saldo di Preziosi sull’affare Sturaro, o lo stesso Arthur gonfiato in acquisto come anche Pjanic in vendita, o Kulusevski gonfiato con Muratore venduto all’Atalanta).

Quindi quando Giudice dice: “ridurre i costi,” va bene, ma come?

L’anno scorso Paratici è andato in giro per l’Europa con tutti in vendita ma ha venduto Spinazzola (gonfiato per Pellegrini gonfiato) Orsolini, Kean e Cancelo (gonfiato).

Tutti giovani e non con ingaggi astronomici .

Ma di quelli sopravvalutati e/o con ingaggi molto alti non ne ha venduto neanche uno.

E quando anche riesci a scambiare un giocatore sopravvalutato, e/o gonfiato e/o con ingaggio fuori mercato allora ti daranno in cambio uno simile.

Ma così non si riducono i costi. Più facillmente anzi si aumentano (come negli ultimi due anni), perché se tu “devi” fare una montagna di plusvalenze e non è che sia un gran segreto, magari accetti anche scambi non sempre vantaggiosi, pur di farle.

Non sono d’accordo con la tua visione ‘pessimista’ rispetto a quella di Giudice. I costi operativi annui (ammort. + ingaggi lordi + oneri accessori) dovrebbe essere nell’ottica dei 500 milioni, tenendo conto degli esuberi di Pjaca, Perin, Emre Can, Mandzukic. Se consideriamo poi il taglio degli stipendi delle 4 mensilità post Covid19, circa 90 milioni, recuperando circa 2,5 mensilità nel 20-21.

Tenendo buoni i dati di Giudice :

Ricavi Operativi 415

Costi Operativi 410

Risultato Operativo 5

Prov. Gest. Calciatori 160

Amm. e Sval. Calciat. 157

Player Trading 3

EBIT 8

Risultato ante Imposte (7)

Risultato Netto (15)

Ad ogni modo l’anno prossimo tutto dipenderà dal tipo di mercato che riusciranno a fare.. chiaramente piazzare Higuain, Khedira, sarà complicato, molto meno piazzare Perin, Costa, Bernardeschi, Rugani, De Sciglio. Problema sarà raggiungere le 160 milioni di plusvalenze , con questi 5 arrivi forse a 70 milioni e ne mancherebbero 90/100.. indi per cui è logico che verrà ceduto Dybala che può portare benissimo 90/100 di plusvalenza o anche più tramite scambio (pensando che Cancelo e Pjanic sono stati valutati 65 e 60) Unica società che mi fa pensare a questo tipo di scambio sono solo United o Real (con scambi di giocatori tipo Pogba+Martial per Dybala o Isco/Asensio + soldi per Dybala)

La prossima stagione mancheranno i 15.5 milioni di costi di Matuidi, i 16,5 di Pjanic, mancheranno i costi semestali e annuali di Emre Can e Mandzukic circa 18.5 complessivi , per un totale di circa 50 milioni di minor costi. Al momento gli acquisti di Arthur e Kulu comportano un esborso annuo di circa 22 milioni per il brasiliano e 13,5 per lo svedese.

Tutto ruoterà attorno ai 2 esuberi per eccellenza (Khedira e Higuain) che possono portare ad un taglio di costi di circa 44 milioni annui. Sempre che non vengano svincolati ed incentivati all’esodo, quello comporterebbe seri ‘danni’ alle strategie bianconere. Ad ogni modo fare una stima dei ricavi e costi del 2020-21 è pressochè da indovino causa Covid19 che terrà chiusi totalmente-parzialmente gli stadi e per via del mercato che deve ancora iniziare ufficialmente.

In sostanza se dovessi stimare in modo grezzo il conto economico della Juventus nel 2020-21 (in uno scenario favorevole , dove gli stadi sono attivi al 40% e raggiungimento dei quarti di finale di Champions)

Ricavi Operativi 435

Costi Operativi 485

Risultato Operativo (50)

Proventi Gest. Calc 170

Amm. e sval. Calc. (140)

Player Trading 30

EBIT (20)

Risultato ante imp. (32)

Risultato Netto (45)

Tenendo conto delle cessioni monetarie e tramite scambi di (Dybala, Higuain, Costa, Bernardeschi, Matuidi, Perin, Rugani, De Sciglio, Khedira, Pjanic, e gli esuberi Emre Can e Mandzukic) i costi passerebbero da 500 circa a 330 milioni.

Ho ipotizzato acquisti tramite scambi e non di (Benzema, Isco, Kulusvesvki, Arthur, Rodrygo, Pellegrini, Romero, Carrascal, Alvarez)

Rosa passerebbe da 29 giocatori a 26 , considero anche le 2,5 mensilità post covid19 (pari a circa 56 milioni).