Budget mercato Inter – In casa Inter l’estate 2020 si farà ricordare per una successione piuttosto concitata di eventi. La prolungata chiusura per il lockdown ha esteso la stagione che per l’Inter è giunta a un passo dalla gloria, fino alla finale di Europa League persa di misura contro il Siviglia. Ne sono seguite dichiarazioni forti di Antonio Conte, con avvisaglie di addio poi rientrate. Il calciomercato offre sempre rumours particolarmente stimolanti: soprattutto l’accostamento, alquanto suggestivo, al nome di Lionel Messi, che proprio in questi giorni agita i sonni dei dirigenti del Barcellona.

Facendo un passo indietro e ricostruendo l’evoluzione negli ultimi anni della struttura economica (costi e ricavi) del gruppo Inter con la composizione della sua struttura finanziaria (asset, debito e capitale degli azionisti) possiamo tentare di rispondere ad alcune domande che da tempo ronzano nelle teste di tifosi e addetti ai lavori.

Ma l’Inter può davvero acquistare Lionel Messi, mettendo a segno uno dei colpi di mercato più clamorosi della storia? Oppure dovrà arrendersi all’evidenza di un’operazione fuori dalla portata delle sue finanze? Ma soprattutto: sarà in grado di proseguire il processo di crescita del fatturato, posizionandosi nella ristretta élite dei top club internazionali, ora che ha recuperato un posto stabile in Champions League e raggiunto dopo dieci anni nuovamente una finale europea? Potrà scalzare la Juventus nella faticosa scalata all’Everest del fatturato e della visibilità commerciale su scala globale? Ed eventualmente come?

Budget mercato Inter – La discesa dall’Everest

La sera del 22 maggio 2010 a Madrid l’Inter di Jose Mourinho vinceva la Champions League coronando non solo una stagione straordinaria, in cui aveva già conquistato lo scudetto e la coppa Italia, ma quindici anni di investimenti (stimati da Calcio e Finanza in €1,25 miliardi) che la famiglia Moratti aveva profuso con una passione e una tenacia impareggiabili. Cosa si sarebbe potuto costruire da un risultato così brillante, oltre che soddisfare la passione di milioni di tifosi e appagare la voglia di vittoria di un presidente che dell’Inter aveva fatto l’obiettivo di una vita?

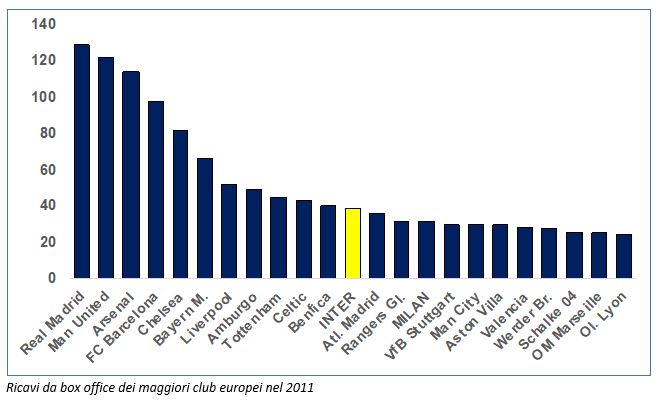

Con 224 milioni di fatturato, la società nerazzurra era allora nella top ten dei club europei (precisamente al nono posto) e al secondo in Italia, poco dietro al Milan (235 milioni) e davanti a una Juventus (205) che ancora faticava a emergere dalla retrocessione in Serie B.

Era un mercato non ancora pienamente esploso, come avrebbe fatto negli anni successivi: Real Madrid (438 milioni), Barcellona (398) e Manchester United (350) avevano già accelerato ma non erano ancora a distanze siderali. La Roma (127 milioni) era al diciottesimo posto e la Fiorentina (106) al ventunesimo.

Nel 2011 i ricavi da botteghino dell’Inter arrivavano ai livelli massimi che il disorganizzato mercato italiano consentisse (38,6 milioni): una distanza comunque enorme dai club che avevano adeguato la value proposition a un pubblico già allora disponibile a pagare per la qualità dell’esperienza allo stadio. Ancora ospite allo stadio Olimpico, la Juventus era staccatissima.

Il momento magico della notte di Madrid è in realtà il culmine di un breve ciclo di successi iniziato nel 2007, ma non prelude all’accesso del club nerazzurro nella cerchia dei top europei. Mourinho lascia l’Inter nello spogliatoio del Bernabeu, viene chiamato a succedergli Benitez con esiti non soddisfacenti. Inizia una girandola di allenatori che chiama in causa perfino il milanista Leonardo, ma la squadra del triplete è ormai anagraficamente anziana e psicologicamente logorata dal ciclo di vittorie.

Servirebbe un piano di investimenti, ma una proprietà appesantita da vent’anni di perdite fatica a sostenere ulteriori sforzi e riflette sul da farsi. L’Inter non riesce – esattamente come il Milan – a spingere i ricavi commerciali e da stadio: l’impianto più grande d’Italia e il primo incasso, o il secondo (in base agli anni), della Serie A non bastano a garantire un salto di qualità del fatturato. È un gap ancora attuale, anche se l’Inter ha saputo catalizzare in questi anni la maggiore affluenza di pubblico della Serie A. Per questo, come vedremo più avanti, il progetto del nuovo stadio di San Siro assume oggi un’importanza decisiva.

Budget mercato Inter – Le proprietà straniere

Nel 2013 Moratti decide di passare la mano cedendo la maggioranza del club a un investitore indonesiano, Erik Thohir, che ne assume la presidenza. I tifosi ricorderanno questi anni per l’assenza di risultati di rilievo: piazzamenti deludenti in campionato, che chiudono per sei anni ai nerazzurri le porte della Champions League.

La gestione Thohir eredita una struttura di costi molto impegnativa che – in assenza di introiti dalle coppe internazionali – produce risultati economici molto penalizzanti, consegnando il club alle forche caudine del Fair Play Finanziario. Il gruppo cinese Suning, che sottoscrive nel 2016 un aumento di capitale maggioritario, trova l’Inter impegnata a ristrutturare i conti per rispettare il settlement agreement stipulato con la UEFA per il triennio 2015-2018.

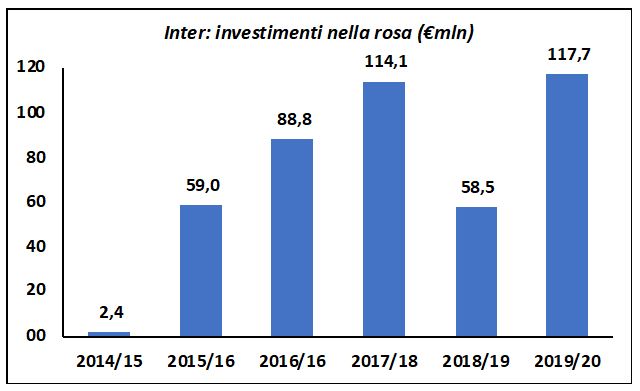

Non può quindi dispiegare una politica di investimenti adeguata alle ambizioni della società e alle aspettative dei tifosi. La combinazione tra la positiva conclusione del percorso di aggiustamento e il ritorno in Champions nel 2018/19 segna una decisa inversione di tendenza. Gli investimenti nel calciomercato decollano, sospinti dall’aumento del fatturato dovuto naturalmente ai diritti televisivi internazionali, ma anche alla spinta dei ricavi commerciali ottenuta con i contratti di sponsorizzazione asiatici.

Come si vede chiaramente dal grafico, nel triennio 2018-2020 il cambio di passo rispetto al precedente è netto, con 290 milioni aggregati di investimenti (al netto dei disinvestimenti) contro 150 nel 2015-2017. L’accelerazione è stata resa possibile dalla positiva conclusione (nel 2018) del settlement agreement con la UEFA, che ha reso meno stringente (almeno nel breve termine) l’obiettivo del pareggio di bilancio dal 2018/19 in poi. Non si può tuttavia ignorare la crescita importante del fatturato, più che raddoppiato nel quinquennio, con un tasso di crescita annuo (CAGR) superiore al 20% nei ricavi caratteristici depurati dai ricavi da player trading (plusvalenze, ricavi da prestiti e gestione dei calciatori).

Budget mercato Inter – Dai diritti Tv ai ricavi commerciali

Osservando con maggiore attenzione queste cifre notiamo che:

- I ricavi da botteghino (biglietti e abbonamenti) sono cresciuti in proporzione lineare rispetto ai ricavi complessivi (CAGR=+20%) ma continuano a rappresentare una quota non decisiva (10%) del fatturato totale.

- I diritti TV nazionali per la trasmissione delle partite di Serie A e Coppa Italia sono cresciuti a un ritmo decisamente inferiore (essendo legati alla cosiddetta mutualità) ma rappresentano tuttora più di un quinto del fatturato complessivo.

- Pur non essendosi prolungata oltre i gironi preliminari, la partecipazione alla Champions League 2018/19 ha comunque portato nelle casse nerazzurre oltre 50 milioni e ad essa si deve quasi la totalità del balzo di fatturato tra 2018 e 2019

- L’incremento (di due volte e mezzo) dei ricavi commerciali in quattro anni è un risultato che non ha uguali in nessuno dei top-20 club della Money League

A cosa si deve la crescita, a dir poco stupefacente, nei ricavi commerciali? Basta osservarne in dettaglio la composizione per capirlo. I partner classici (il main sponsor Pirelli e il kit manufacturer Nike) non incrementano in misura significativa i corrispettivi nel quinquennio: 29,1 milioni nel 2018/19 contro 28,4 nel 2014/15.

In particolare, Pirelli ha versato l’anno scorso all’Inter 19,1 milioni comprensivi di bonus (2,2 per la qualificazione agli ottavi di Europa League 2018/19 e 6,5 per la qualificazione alla Champions League 2019/20) mentre Nike ha aumentato a 10 milioni il suo corrispettivo per la partecipazione alla Champions. Il balzo c’è – tra il 2018 e il 2019 – ma non nel quinquennio complessivamente. Siamo comunque molto distanti dai livelli negoziati (per restare in Italia) dalla Juventus, che ha firmato con Adidas un contratto da circa 408 milioni complessivi in 8 anni ed esteso per altri 2 anni l’accordo con FCA per il marchio Jeep sulle maglie a 42 milioni annui. Così la Juventus otterrà nei prossimi anni il triplo dei livelli attuali dei ricavi da sponsor dell’Inter.

Per quanto riguarda la voce “Partner EU” la decisione di non rinnovare dal 2018 l’accordo commerciale con Infront, per i servizi di marketing nella ricerca di sponsor nazionali ed europei e nella vendita dei pacchetti hospitality, ha portato nel 2018/19 una riduzione a 12,3 milioni. La decisione strategica di seguire la crescita di questa linea di business con una struttura interna dovrà essere valutata nel medio periodo e comporta sicuramente maggiori costi interni per stipendi e spese accessorie.

Budget mercato Inter – I ricavi dall’Asia

La voce che di certo ha spinto in maniera decisiva i ricavi dell’Inter dal 2016/17 è l’Asia. Nel 2018/19 ben 25 milioni (un quarto della voce ‘Regional Partner’) arrivavano dall’accordo col gruppo cinese Beijing Yixinshijie e altri 20 milioni dall’agenzia di viaggi online cinese King Dawn Investment Ltd. e dallo sponsor Fullshare Holdings Limited. Tutti questi contratti sono scaduti al 30 giugno 2019 e non rinnovati, con un impatto già pesante sui conti al 31 marzo 2020 pubblicati nel prospetto per l’emissione della riapertura del prestito obbligazionario.

Nel 2019 l’Inter ha concluso nuovi contratti pubblicitari (Lenovo, Acronis, Hugo Boss, Rinascente, Linkem, A2A e altri) ma questo dovrebbe produrre un incremento dei ricavi di 7 milioni a partire dal 2019/20. Ha poi parzialmente sostituito i contratti cinesi scaduti con un nuovo contratto con l’agenzia di sport marketing cinese Beijing iMedia Advertising, che ha garantito 52 milioni nel triennio 2017-2019.

La girandola di contratti chiusi e stipulati con diversi operatori asiatici non sembra però aver portato un incremento del fatturato nell’anno appena concluso, dato che al 31 marzo 2020 la voce “Regional and naming rights” aveva contribuito al conto economico per 31 milioni, contro i 70 dei primi nove mesi di un anno prima con un saldo negativo di quasi 40 milioni.

In questo quadro generale, non è difficile individuare il ruolo decisivo che la controllante Suning, con la sua importante presenza asiatica, ha avuto sulla crescita dei ricavi dell’Inter ma non è garantito che questa dinamica possa proseguire all’infinito.

Il problema forse più preoccupante di una composizione dei ricavi siffatta è certamente finanziario. Molte voci di ricavo si incassano con lentezza perché la tempistica prevede frizioni non prevedibili, legate alle restrizioni valutarie imposte dalle autorità cinesi. Al 30 marzo 2020 ben 57 milioni di ricavi della voce “Regional and naming rights” risultavano ancora da incassare.

Budget mercato Inter – Dove può crescere l’Inter?

Budget mercato Inter – Ricavi da stadio

Nei ricavi da match day il gap è ovviamente abissale rispetto ai top club internazionali, come per qualsiasi club italiano, ma anche rispetto alla Juventus che in Italia ha saputo sfruttare meglio di chiunque la risorsa costituita dallo stadio. Si tratta di un problema di tutto il calcio italiano, se si pensa che la Serie A ha avuto nel 2018 (Fonte: UEFA) il peggiore ricavo per spettatore (€21,3) tra tutti i campionati Big Five: Inghilterra (€38,6), Germania (35,8), Spagna (34,2), Francia (21,9).

Nel ricavo per spettatore la Serie A è dietro anche a Svezia, Norvegia, Olanda e Svizzera, a testimonianza di un disagio strutturale del calcio italiano (e forse dell’economia del Paese) nel monetizzare la passione sportiva, per incapacità di offrire un servizio di livello anche nella qualità dell’intrattenimento, nella sicurezza e nell’attenzione al cliente. Restando in casa nostra, la Juventus ha triplicato i ricavi da stadio (da 11,6 a 31,8 milioni) già nel primo anno di esercizio dello Juventus Stadium dimostrando, qualora ve ne fosse ancora bisogno, che la gestione diretta di un impianto e l’investimento nella qualità delle strutture genera un ritorno economico immediato.

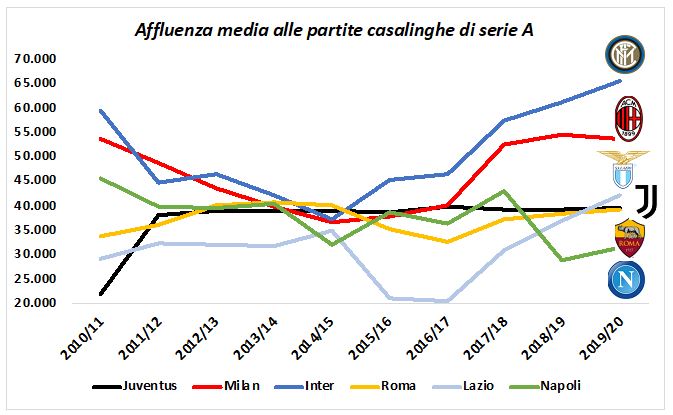

Con una progressione continua, anno dopo anno, i bianconeri hanno poi realizzato, nel 2018/19, ricavi da gara per 70,7 milioni con 745 mila presenze allo Stadium, contro 44,7 milioni dei nerazzurri con 1,105 mila presenze a San Siro. L’Inter è infatti – con il Milan – l’unica società a superare da anni il muro del milione di presenze. I bianconeri hanno una media per spettatore di 94 euro, contro i 40 dei nerazzurri. L’Inter è da anni in testa alle classifiche italiane per affluenza media di spettatori alle partite casalinghe di campionato, ma la capacità di monetizzare le presenze resta evidentemente molto limitata.

Il progetto del nuovo stadio di San Siro in condivisione con il Milan costituisce quindi un milestone fondamentale nel percorso di crescita del club. Con la media presenze attuale, raddoppiando il ricavo per spettatore e avvicinandolo ai livelli attuali della Juventus, si può pianificare un fatturato da stadio intorno ai 90 milioni (+45 rispetto ai ricavi odierni).

Restano per ora irraggiungibili in questa classifica i top-club come Barcellona (159 milioni), Real Madrid (145), Manchester United (120), PSG (116) e Arsenal (109) mentre Bayern (92), Liverpool (94,5), Tottenham (92,5), Chelsea (75,6) e la stessa Juventus hanno in parte colmato il gap.

Budget mercato Inter – Player trading

L’Inter si è attestata da anni su un livello di ricavi da player trading tra i 40 e i 50 milioni. Sono livelli doppi rispetto al 2014/15, ma ancora distanti dalla capacità, dimostrata negli ultimi anni dalla Juventus, di generare con regolarità plusvalenze da 150-160 milioni annui. Per ottenere questo risultato occorre certamente una rosa di grande valore, monetizzabile sul calciomercato.

Occorre poi che i valori dei cartellini sul mercato internazionale continuino a crescere, cosa che pare oggi meno certa dopo l’esplosione della pandemia. Inoltre, la Juventus ha costruito negli anni una struttura organizzata per l’estrazione di plusvalenze da un numero notevole di giocatori in prestito presso altri club, che possono crescere per poi essere ceduti a terzi.

Questo oggi rappresenta il vero fattore differenziale, reso possibile da una rete di osservatori, settore giovanile, rapporti di mercato con una pletora di club minori. Un risultato che non si improvvisa e non si ottiene in poco tempo. Richiede costanza, dedizione e organizzazione ma può certamente costituire un modello per ogni club con ambizioni di dominanza nazionale e di presenza internazionale, perché 120 milioni di extra-ricavi forniscono un vantaggio competitivo incredibile che può spendersi nell’acquisizione di talento e nella possibilità di sostenere una rosa di altissima qualità.

Budget mercato Inter – Sponsor

Come abbiamo già visto, la capacità dell’Inter di generare fatturato dal main sponsor e dallo sponsor tecnico è ancora fortemente limitata. Un flusso di 30 milioni annui da Pirelli e Nike è lontanissimo dai livelli raggiunti dalla Juventus (oltre 90 milioni tra Jeep e Adidas) per non dire dei grandi club internazionali che sono su ben altre cifre (Real e Barcellona ottengono rispettivamente 120 e 155 milioni annui dagli sponsor tecnici Adidas e Nike, mentre la camisa blanca vale per Emirates circa 70 milioni annui).

Questo divario non è colmabile senza la costruzione di un brand forte e globalmente riconoscibile, ma questo richiede molti anni e ingenti sforzi di investimento. Richiede anche la presenza di campioni e certamente l’arrivo di CR7 ha spinto l’appetibilità del brand Juventus ad una velocità che sarebbe stato difficile immaginare senza un colpo così clamoroso.

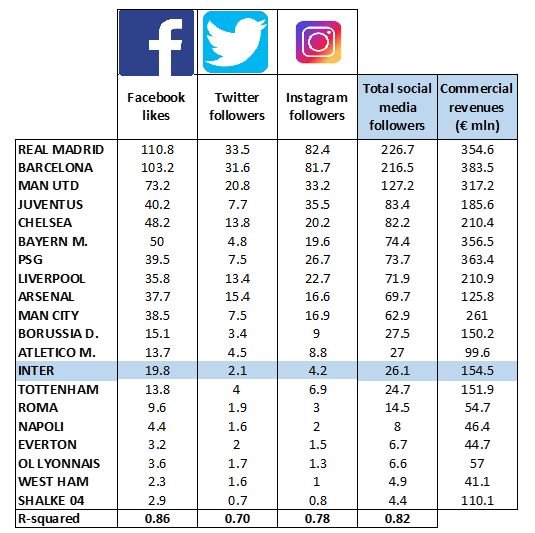

Budget mercato Inter – I social network

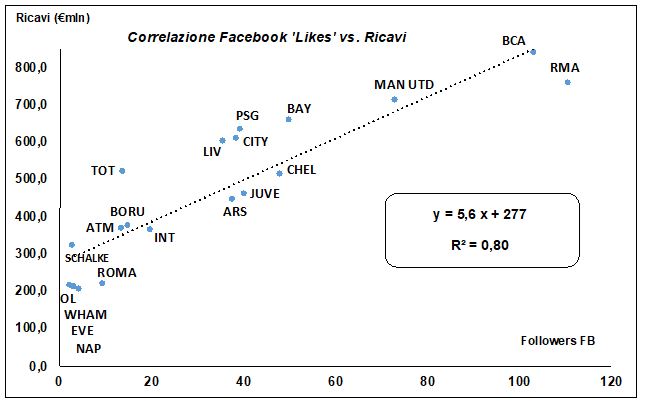

Grazie a Ronaldo la Juventus ha realizzato un balzo di follower senza precedenti sui social network, l’indicatore oggi più immediato del potenziale di un brand calcistico. Non era difficile da intuire, se si pensa che il portoghese è da anni la persona con il numero più alto di follower sul pianeta, inclusi i divi di Hollywood, i cantanti pop e i presidenti. Studi rigorosi mostrano una correlazione assai stretta tra il numero di follower e i ricavi di un club e nel mio libro “La Finanza del Goal” (McGraw-Hill) ho stimato in circa 5,6 euro il “valore” di un like addizionale su Facebook.

Quello dei social è peraltro un mondo in rapido movimento, in cui Instagram riscuote attualmente (soprattutto tra i giovanissimi) un successo per ora ineguagliato. Proprio su Instagram la Juventus ha superato l’anno scorso i 40 milioni di follower, quadruplicando il numero su cui poteva contare prima dell’arrivo di CR7. Nonostante la finale di Europa League e il secondo posto in campionato, l’Inter è ancora a 5,5 milioni mentre anche il Milan (che non partecipa da anni alle competizioni internazionali) si attesta a 8,2. A dimostrazione del lavoro che i nerazzurri devono ancora fare sul brand.

Come si vede dalla tabella, la correlazione tra presenza sui social network e ricavi commerciali è assai elevata (0,82 per un indicatore che può variare tra 0=nessuna correlazione e 1=correlazione perfetta).

Budget mercato Inter – Arriva Messi?

Servirebbe allora un grande campione, un richiamo planetario in grado di trainare prepotentemente il traffico social, richiamare gli sponsor incrementandone i ricavi, sospingere le vendite del merchandising e rendere il brand finalmente riconoscibile migliorandone l’attractiveness sui mercati globali. Non c’è dubbio che un personaggio come Lionel Messi (di cui si sta parlando insistentemente) risponderebbe a questo identikit.

Renderebbe naturalmente anche straordinariamente competitiva una squadra già forte, guidata da un allenatore esperto e determinato (seppure troppo spesso agitato da malumori e mal di pancia). Questo metterebbe l’Inter in lotta con la Juventus per il primato in Serie A e anche in grado di recitare un ruolo da protagonista in Champions League, con tutto ciò che potrebbe conseguirne in termini di diritti e premi UEFA.

Ma si tratta di un’operazione coerente con la crescita del progetto Inter? Anzitutto, è un’operazione alla portata della società nerazzurra?

Il conto economico consolidato dell’Inter, relativo ai primi nove mesi dell’esercizio 2019/20, esponeva una perdita di 103,1 milioni su un fatturato di 240. Era una perdita ancora in formazione ma pur sempre enorme, soprattutto perché maturata prima dell’esplosione della pandemia di Covid-19, quindi con ridottissime possibilità che possa migliorare nel prosieguo.

Il fatturato è dunque in contrazione rispetto allo stesso periodo del 2018/19 (271 milioni) specialmente per la dirompente riduzione del fatturato commerciale, di cui abbiamo già parlato. La magnitudine di tale riduzione vanifica la straordinaria performance del fatturato da botteghino, che segna in nove mesi 48 milioni. Un traguardo superiore, addirittura, ai 12 mesi del 2018/19 (44,7 milioni).

Sono soprattutto i costi della rosa a risultare notevolmente dilatati: le retribuzioni dei tesserati salgono da 114,7 (al 31 marzo 2019, quindi sempre su nove mesi) a 141,4 (+23%) mentre gli ammortamenti aumentano addirittura del 38% (da 65,9 a 90,7 milioni) per effetto dei cospicui investimenti sostenuti sul mercato. Ricordiamo poi che l’Inter ha sul libro paga un tecnico oneroso come Antonio Conte con il suo staff, ma anche Luciano Spalletti per il 2019/20 e 2020/21. L’incidenza del personale tesserato sul fatturato (ex player trading) è però inferiore a quello dei bianconeri (58,8% contro 64,9%).

Economicamente la sostenibilità del bilancio interista è piuttosto problematica, nonostante la cessione di Icardi al Paris Saint Germain e la conseguente plusvalenza, il percorso fino alla finale di Europa League e il miglioramento della posizione in classifica rispetto alla scorsa stagione (quindi una crescita dei ricavi da diritti tv per la Serie A) abbiano attutito in parte le difficoltà. Anche ipotizzando lo scenario (particolarmente roseo) che Suning riesca a colmare con sponsorizzazioni asiatiche nel quarto trimestre i ricavi mancanti al 31 marzo, difficilmente la perdita 2019/20 potrà essere contenuta sotto gli 80 milioni. Il 2020/21 si presenta, per tutti, assai problematico e difficilmente il problema Covid (con tutto ciò che esso comporta) potrà essere superato tanto presto. L’Inter non sembra aver raggiunto alcun accordo con i tesserati per la riduzione delle retribuzioni, che è stato per molti soprattutto uno spostamento di costi all’esercizio successivo, quindi il 2020/21 non prospetta un peggioramento della situazione che non sarà però facile riequilibrare.

Il patrimonio netto consolidato dell’Inter (già negativo per 4,5 milioni alla chiusura dell’esercizio 2018/19) si porta in territorio negativo per 48 milioni. La controllante Great Horizon ha mitigato l’impatto sul patrimonio netto con una conversione a riserva, ma senza iniezione di denaro. La posizione di cassa dell’Inter non peggiora in misura significativa, mentre il debito finanziario consolidato (al netto della cassa) raggiunge 360 milioni. Una volta e mezza il fatturato.

In queste condizioni è impossibile che l’Inter possa completare un’operazione enormemente onerosa come l’acquisto di Messi. In più sarebbe un’operazione dai contorni ancora incerti: non è noto se Messi potrà lasciare il Barcellona a zero, oppure se qualsiasi potenziale acquirente dovrà negoziare il prezzo del suo cartellino con il club catalano. In ogni caso, non si vede come l’Inter possa imbarcarsi in un acquisto che impatterebbe sul conto economico (e sul flusso di cassa) almeno per 50-80 milioni lordi per qualche anno oltre un eventuale ammortamento, qualora il cartellino fosse a titolo oneroso. Inutile dire che l’impatto sulla cassa risulterebbe altrettanto pesante e richiederebbe cospicue iniezioni dell’azionista.

Qualsiasi struttura alternativa che preveda la contrattualizzazione di Messi come super-testimonial per il mercato cinese (con parte del suo ingaggio pagata secondo altre modalità) allevierebbe i conti dell’Inter spostandone il costo da un’altra parte, ma incontrerebbe subito gli strali della UEFA e in ogni caso richiederebbe l’accettazione di condizioni un po’ particolari da parte del giocatore l’accettazione.

Ci pare quindi assai probabile che il sogno dei tifosi nerazzurri sia destinato a rimanere una stimolante fantasia da ombrellone.

Finanziariamente, il debito netto dell’Inter (427, 6 milioni, meno 65,8 di cassa disponibile) è sotto controllo perché in buona parte contratto verso la controllante e per la parte preponderante rappresentato da obbligazioni che scadranno nel 2022. In ogni caso però questo debito andrà rifinanziato e la gestione è ancora molto lontana da un punto di autosufficienza, sia economica che finanziaria. Il ruolo dell’azionista Suning sarà nei prossimi anni ancora fondamentale.

Budget mercato Inter – Conclusione

L’Inter deve proseguire il suo progetto di crescita finalizzato a introdurla nella top-10 dei club europei. Ha la possibilità di scalzare la Juventus, che ha creato in questi anni un grande valore per i suoi azionisti, ma ha anche rafforzato la visibilità del suo brand. Dal punto di vista tecnico il progetto della Juventus comincia forse a mostrare qualche cedimento, principalmente per i limiti anagrafici del suo gruppo di senatori. Poi anche perché l’acquisto di Ronaldo e la difficoltà a liberarsi di campioni estremamente onerosi ha fatto lievitare il costo della rosa, che oggi diventa arduo gestire, in tempi di contrazione dei ricavi causata dal Covid.

Per seguire il suo percorso l’Inter deve anzitutto incrementare i ricavi attraverso meccanismi più naturali di quelli – apparentemente piuttosto forzati – posti in esser dal suo azionista che ha perseguito il reperimento di importanti sponsorizzazioni asiatiche la cui sostenibilità nel tempo non sembra scontata e la cui esigibilità oggi autorizza qualche dubbio. L’incremento del fatturato deve passare attraverso:

- La crescita dei ricavi da stadio, ottenibile accelerando il progetto di costruzione del nuovo impianto di San Siro, in condivisione col Milan. La comproprietà del progetto consentirà di dimezzare l’investimento iniziale senza penalizzare la capacità di generare flussi di cassa positivi: quindi il rendimento dell’investimento potrebbe risultarne estremamente potenziato. Per fare questo non serve Messi.

- L’investimento sul brand, così da migliorarne l’appeal internazionale. La metrica che consentirà di misurare i progressi ottenuti su questo fronte sarà il numero di follower sui social network, oggi ancora sottodimensionato. Si tratta di un percorso lento, che richiede uno sforzo enorme, prolungato nel tempo. Un’icona mondiale come Messi servirebbe sicuramente, ma rischierebbe di compromettere la sostenibilità economica del progetto. Acquistare Messi presupporrebbe la fine del rispetto dei limiti del Fair Play Finanziario, che molto probabilmente finirà in ogni caso per essere fortemente ridimensionato (se non dimenticato) vista la generale difficoltà che i club avranno a pareggiare i bilanci.

- La crescita dei ricavi da sponsor, oggi molto contenuti e decisamente inferiori ai livelli dei principali competitor. Obiettivo non semplice da raggiungere, che richiederà un miglioramento dell’appeal generale del brand Inter, proprio come il punto precedente.

- La stabilizzazione della presenza in Champions League, per riceverne i premi che negli ultimi anni in campo europeo non hanno fatto che aumentare. Grande è il divario nei ricavi tra i club che si affacciano alla massima competizione europea e quelli che ne sono esclusi per diverse ragioni. Nessun club con ambizioni di crescita tecnica ed economica può fare a meno del fiume di denari proveniente da questo torneo.

- L’allestimento di una efficace macchina organizzativa focalizzata sull’estrazione di plusvalenze. Per fare questo servono (1) capacità tecniche di osservazione e monitoraggio del mercato dei calciatori, sia delle serie inferiori che dei campionati esteri, (2) un network di relazioni con club di seconda e terza fascia in cui piazzare i giovani talenti da far maturare; (3) un settore giovanile di alto livello; (4) un mindset nella gestione del calciomercato, privilegiando talenti giovani il cui valore può apprezzarsi nel tempo, rinunciando talvolta al campione affermato e costoso, ma vicino al termine della sua parabola atletica.

- L’Inter deve sforzarsi di contenere i costi della rosa, investendo in giocatori che possano effettivamente aggiungere contenuti tecnici a una squadra già competitiva. Per fare ciò deve evitare l’acquisto sensazionale ma costoso, che poi finisce in panchina o deve essere piazzato sul mercato con formule che ne lascino i costi a carico del conto economico della società. Un livello di incidenza delle retribuzioni del personale tesserato inferiore al 60% è un buon risultato, che consente di gestire la rosa in maniera ordinata. L’Inter non deve inseguire club in questo momento più attrezzati sul terreno degli acquisti costosi.

Messi è una fortissima tentazione. Per ciò che rappresenta a livello tecnico, per come infiammerebbe l’entusiasmo dei tifosi e per la velocità con cui l’inevitabile apprezzamento di valore del brand ne scaturirebbe. Tuttavia, il campione argentino è fuori della portata dell’Inter per vie ordinarie. Servirebbe forse un intervento diretto dell’azionista, con formule innovative che per cominciare incontrerebbero certamente l’ostilità dei regulators.

Budget mercato Inter – Gli investimenti di Suning

Al momento non è dato però conoscere la propensione di Suning a investire ulteriori risorse nell’Inter, in aggiunta agli oltre 550 milioni già investiti (tra aumenti di capitale e finanziamenti soci) da quando ne perfezionò l’acquisizione. In ogni caso, un ulteriore impegno dell’azionista non ci pare derogabile. Non è dato neppure sapere quale sia la facilità con cui attualmente Suning può effettivamente spostare risorse dalla Cina, vista la natura particolarmente occhiuta del monitoraggio disposto dalla banca centrale e dalle autorità locali.

Se l’Inter vuole continuare il percorso tecnico virtuoso già avviato dovrebbe muovere ogni passo futuro con equilibrio e razionalità, senza strappi incontrollabili.

Giudice ha scritto una cosa grossolanamente sbagliata. La Juve ha avuto un balzo grandioso sui social network, ma non è servito a nulla. Gli sponsor NON hanno aumentato della stessa dimensione le remunerazioni anzi considerando che Fca e Adidas avevano già preannunciato l’aumento delle loro sponsorizzazioni (che comunque sono di gran lunga inferiori alle top europee)dopo la finale di Champions di Cardiff l’arrivo di Ronaldo non centra nulla quindi , la Juventus è rimasta all’undicesimo posto nella classifica di BrandFinance dei marchi sportivi al mondo. Il Bayern Monaco ha molti meno followers della Juventus ma incassa notevolmente più soldi dagli sponsor. Quindi ripeto, avere followers sui social network serve a poco o nulla per avere soldi dagli sponsor. Serve piuttosto avere uno stadio iconico e grande.

Buonasera dott. Giudice, vorrei chiederle perchè non ha messo in evidenza anche la differenza di Reddito Pro Capite delle varie Nazioni, è chiaro che in Svizzera dove lo stipendio medio è più del doppio rispetto a quello Italiano, è anche più facile che un biglietto costi molto di più rispetto all’Italia.

Discorso analogo per Inghilterra, Svezia, Norvegia, Olanda…. “La Serie A è dietro anche a Svezia, Norvegia, Olanda e Svizzera”

bella analisi, ma non condivido il punto sulle sponsorizzazioni cinesi, a me sembra che la situazione sia all’opposto, cioè che ad oggi siano nettamente sottosviluppate. Una proprietà di un brand forte cinese che possiede una delle società storiche con più alto blasone internazionale, il business da sviluppare in una nazione da 1,4 miliardi di persone è enorme, l’Inter + Suning devo diventare la società numero uno in Cina per visibilità sponsor e seguito di tifosi.

Comunque in pochi anni il lavoro di Suning è stato fantastico, non è un percorso che si può fare dall’oggi al domani, ma a regime come detto mi aspetto che arrivino a fatturare cifre sopra chiunque altro in casa loro, poi certo c’è da sviluppare tutto il resto in Europa anche