Bilancio Juventus – Nonostante i 36 milioni di plusvalenze (di cui 31 milioni solo grazie alla cessione di Arturo Vidal al Bayern Monaco) realizzate nell’ultima sessione estiva del calciomercato, Banca Imi si aspetta che il bilancio Juventus per la stagione 2015/16 chiuda con una perdita netta di 15,76 milioni, contro l’utile di 2,3 milioni realizzato col bilancio 2014/15.

In un report, pubblicato nella giornata di ieri, gli analisti della banca d’affari del gruppo Intesa Sanpaolo, pur ribadendo il giudizio «Add» sul titolo della società bianconera, hanno rivisto al ribasso il prezzo obiettivo, portandolo da 0,34 a 0,30 euro, a seguito della revisione delle stime sui conti del club presieduto da Andrea Agnelli.

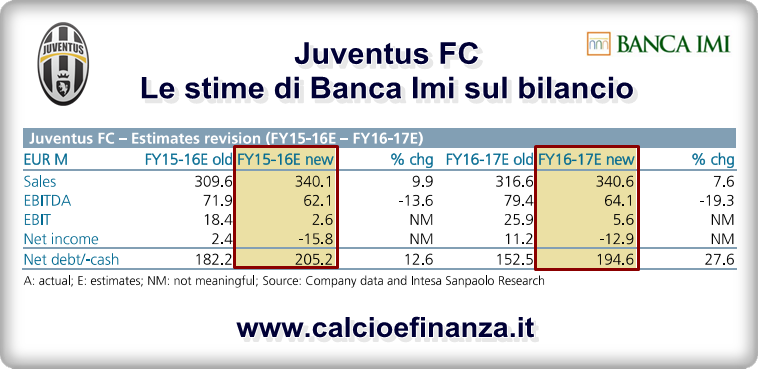

Banca Imi, che nel precedente report sulla Juventus aveva indicato un target di ricavi per la stagione 2015/16 di 309,6 milioni, ha sì alzato le proprie previsioni sui ricavi a 340 milioni (348,2 milioni nel 2014/15 grazie all’effetto Champions League) per tenere conto dell’impatto positivo del player trading (le plusvalenze realizzate in estate), ma ha alzato allo stesso tempo le proprie attese sul lato dei costi del personale (sia quelli relativi ai calciatori, sia quelli legati al personale non tesserato) e sugli ammortamenti, in seguito all’importante campagna acquisti in entrata dell’ultimo calciomercato.

L’ebitda (la differenza tra ricavi e costi prima degli ammortamenti, degli interessi e delle tasse), secondo le attese della banca d’affari, dovrebbe pertanto scendere dagli 84,34 milioni del bilancio Juventus 2014/15 a 62,10 milioni al termine della stagione in corso, mentre il risultato netto dovrebbe passare dai 2,3 milioni di utile dell’ultimo bilancio al rosso di 15,76 milioni per l’esercizio 2015/16.

Gli analisti di Banca Imi hanno anche rivisto le stime per l’esercizio 2016/17. Anche in questo caso gli esperti della banca d’affari hanno alzato le attese sui ricavi rispetto alla loro precedente simulazione (da 316,6 a 340,6 milioni). La stima sui ricavi, si legge nel report, comprende anche eventuali plusvalenze che, nel business model della Juventus non sono considerate proventi straordinari ma una componente base del fatturato.

I costi dovrebbero invece rimanere in linea con quelli stimati per il 2015/16 per cui il risultato netto dovrebbe essere negativo per circa 12,9 milioni. La stima precedente indicava un utile di 11,2 milioni nel bilancio Juventus 2016/17.

Nella sua analisi gli esperti della banca d’affari ricordano tuttavia che il cammino della squadra di Massimiliano Allegri in Champions League potrebbe modificare sensibilmente le previsioni sui ricavi e dunque sull’utile di fine periodo. Difficile però dire oggi se la Juventus riuscirà a replicare il cammino europeo dello scorso anno.

[pdf-embedder url=”https://test.calcioefinanza.it/wp-content/uploads/2015/10/bilancio-juventus-report-banca-imi.pdf”]

L’incompetenza di questa banca nel fare previsioni è già stata dimostrata in passato visto che non ne ha mai azzeccata una. Il colmo si è raggiunto con un dato di questa analisi cioè 340 milioni di ricavi attesi comprese le plusvalenze che è assolutamente ridicolo considerando che quest’anno erano 348 con plus di 20 mentre adesso le plus sono 45 (con la continassa e manca ancora gennaio). Aggiungendo l’aumento dei ricavi con adidas, jeep, tv e l’aumento dei premi CL in generale la juve potrebbe raggiungere i 400 milioni di ricavi comprese le plusvalenze. Per quanto riguarda i costi aumenteranno sicuramente gli ammortamenti ma gli stipendi rimarranno stabili o addirittura potrebbero calare considerando le cessioni di questa estate senza considerare un aumento dei proventi dei prestiti. Una domanda(curiosità): perchè banca imi deve sempre ipotizzare analisi sui bilanci della juve tutti gli anni? Che motivi ha? Grazie.

Banca Imi è lo specialista sul titolo Juventus. Lo specialista (o specialist) è un intermediario che svolge funzioni di market making, impegnandosi a sostenere la liquidità di uno o più titoli azionari mediante l’esposizione continua di proposte di acquisto e di vendita a prezzi che non si scostino tra di loro di una percentuale (spread) superiore a quella stabilita da Borsa Italiana. Tra i compiti dello specialista c’è anche la pubblicazione di almeno due analisi finanziarie all’anno riguardanti le società emittenti (in questo caso la Juvents), nonché brevi analisi in occasione dei principali eventi societari.

Certo se i ricavi strutturali non aumentano e come al solito devi basarti sul amrket poool della champions , è un cane che si morde la cosa. ovvero una gestione del club ttoalmente iandeguata

avevano previsto un meno 20 l’anno scorso ad aprile..solo 1 mese prima della finale…io ho fatto un progetto di previsone che prevede uscuita negli ottavi in champions…e vede un attivo di 15 mil circa….come entrate ho previsto la juve agli ottavi di champions,,,si perderebbero circa 10 mil di stadio….i diritti tv sarebbero quasi pari gia che in a crescono di circa 15 mil…e in champions con i premi aumentati la juve uscendo ai quarti prenderebbe comunque circa 59 mil di market pool (con la roma fuori nel girone) e 55 con la roma ai quarti e con premi vari si otterrebbero circa 79 mil o 75 mil (59/55 + 12 del girone…5,5 degli ottavi e premi del girone…gia 3,5 ad ora…contro gli 89,1 dell’anno scorso….le plusvalenze sono gia 33,8 contro i 19,7 a cui si aggiungono i 10 della cantinassa….adidas paga 23,5 di fisso + 2 di forniture contro 13 di nike , a cui andrebbero sommati almeno i 6 a cui ha rinunciato la juve per gestire da sola il marketing…jeep paga 17 piu’ uno di bonus per questa partecipazione alla champions contro i 13…e qualche milione arrivera’ in piu’ per l’effetto nuovi sponsor….che porterebbe il fatturato come minimo di 374 con le plusvalenze (340 al netto)…,,,per quanto rigurdano i costi, i servizi esterni saranno un po’ ridotti per l’accentramento del servicio gestione marketing,,,e per il continuo della gestione degli ultimi 2 anni…il personale tesserato non e’ vero che costera’ di piu’ gia che c’e stato praticamente un saldo 0 nel mercato per quanto riguarda uscite e entrate di stipendio…e magari scende senza i premi per la finale…il personale non tesserato aumentera’ per liquidazione calvo e nuove assunzioni…rendendo il saldo quasi a 0…gli ammortamenti, considerando gia il riscatto a gennaio di lemina e cuadrado crescera’ di circa 14 mil…a me resulta un risulatato operativo di 36,7, un utile pre tasse di 28,1 e utile netto ci 18.5…senza considerare eventuali plusvalenze di gennaio…..non vedo preoccupazioni….ridicola previsione…

perché non ci mandi la tua analisi. se tu lo ritieni, noi siamo disponibili a pubblicarla.

figuriamoci con i quarti di champions…o oltre

e’ un Excel..dove la mando?

Puoi mandarlo a questo indirizzo collaboraconcalcioefinanza@gmail.com

Mandaci anche un commento alle tabelle, giusto per spiegare ai lettori il tuo ragionamento, e una tua breve biografia (se lo ritieni)

Puoi utilizzare il commento che hai fatto al pezzo su Banca Imi, aggiustandolo un po’.

grazie