Bilancio AS Roma 2016-2017 – Il Bilancio consolidato al 30 giugno 2017 di AS Roma Spa si è chiuso con una perdita netta di € 42 milioni (€ -13,98 milioni nel 2015/16) e con un Patrimonio Netto negativo per € 88,9 milioni (€ -117 milioni nel 2015/16).

Anche l’esercizio 2016/17 di AS Roma SpA è stato condizionato dal Settlement Agreement stipulato con l’UEFA in data 8 maggio 2015 e che fissava un Aggregate break-even result per il periodo 2014/15-2015/16 di 30 milioni di Euro ed il pareggio di bilancio per l’esercizio 2016/17.

Mentre nel 2015/16, per raggiungere l’obiettivo è apparsa decisiva la plusvalenza di € 28.272.000 realizzata con la cessione di Pjanic alla Juventus; per quanto riguarda il 2016/17, non è risultata sufficiente la plusvalenza realizzata con la cessione di Salah.

Gli Amministratori hanno scritto che il risultato aggregato 2016/17; 2015/16 e 2014/15 risulta “oltre la soglia prevista dall’Accordo transattivo. Pertanto, la Società sarà presumibilmente soggetta all’invio all’UEFA di maggiori informazioni economico-finanziarie e, successivamente, il CFCB potrà richiedere eventuali chiarimenti per le valutazioni del caso. Non essendo predeterminata una automatica applicazione di una sanzione a fronte di questo tipo di violazione, e a maggior ragione quale tipo di sanzione, non è oggi prevedibile quale decisione potrà essere assunta dal CFCB alla conclusione degli eventuali approfondimenti sopra descritti.”

Al 30 giugno 2017, l’indebitamento finanziario netto, è aumentato a 192,5 milioni di Euro e risulta superiore al fatturato netto consolidato. Le spese per il personale rappresentano l’82,9% del fatturato netto.

E’ molto probabile che la parte condizionata della sanzione patteggiata con l’UEFA, pari a € 4 milioni, risulti dovuta, perché nono sono state soddisfatte le condizioni previste nell’Accordo.

Bilancio AS Roma 2016-2017, il problema dell’accordo transattivo con l’UEFA

Con il Club Financial Control Body dell’UEFA, in data 8 maggio 2015, AS ROMA SpA ha stipulato un “Settlement Agreement”, ossia un accordo transattivo. In sintesi, A.S. Roma SpA, dopo aver riconosciuto e ammesso lo “sforamento” per il periodo di monitoraggio 2015/16, si è impegnata ad avere un deficit aggregato di bilancio massimo di Euro 30 milioni per gli esercizi 2014/2015 e 2015/2016 e si è impegnata a raggiungere il Pareggio di Bilancio, inteso come surplus o come perdita nei limiti della soglia di tolleranza, per il periodo di monitoraggio della stagione sportiva 2017/18 (relativo agli esercizi 2015/16, 2016/17 e 2016/17).

Oltre a subire delle limitazioni nella Rosa per le competizioni europee, A.S. Roma si è impegnata a pagare una sanzione di 6 milioni Euro, che già è stata trattenuta, per la parte non condizionata, dai ricavi conseguiti per le competizioni UEFA, a partire dalla stagione 2014/2015. La parte non condizionata ammonta a € 2 milioni. La parte condizionata pari a € 4 milioni, era previsto che non fosse dovuta se fossero state soddisfatte le condizioni previste nell’Accordo, tra cui il pareggio di bilancio.

Bilancio AS Roma 2016-2017, la proprietà

AS Roma SpA è controllata, in base alla situazione aggiornata sulla base delle comunicazioni pervenute alla Consob fino al 16/08/2017, per il 78.038% da NEEP ROMA HOLDING SPA e la parte restante costituisce il flottante. Il Dichiarante ovvero il soggetto posto al vertice della catena partecipativa risulta: AS ROMA SPV LLC (società gestita da un Investor Committee formato da 5 componenti e amministrata dalla AS ROMA SPV GP LLC in qualità di managing member).

Bilancio AS Roma 2016-2017, la continuità aziendale

Il Regolamento del Fair Play Finanziario richiede che il bilancio consolidato sia certificato da un revisore esterno, e non presenti eccezioni relative alla continuità aziendale (‘going concern’).

Per Continuità Aziendale si può intendere la capacità di onorare gli impegni, ovvero l’attitudine dell’impresa a durare nel tempo.

Per attestare i presupposti della continuità aziendale, il Consiglio di Amministrazione della Società ha predisposto un revised budget per l’esercizio 2017/18 che prevede che la gestione aziendale, anche con il supporto dell’azionista di riferimento e, consentirà di reperire adeguate risorse finanziarie per continuare la normale operatività. I fabbisogni finanziari del Gruppo saranno coperti attraverso i flussi finanziari generati sia dall’attività ordinaria, che dall’ulteriore ricorso all’indebitamento finanziario. Inoltre, come già scritto nelle relazioni al bilancio precedenti, gli Amministratori hanno evidenziato, che qualora servisse della liquidità il club potrebbe vendere alcuni calciatori importanti, il cui valore contabile è ampiamente inferiore al valore di mercato. Secondo gli Amministratori il valore di mercato complessivo dei calciatori “rappresenta una solida base di sicurezza per la continuità aziendale”.

Pertanto, la società ed il Gruppo sono stati considerati in una situazione di continuità aziendale e su tale presupposto è stata redatto il bilancio.

Gli Amministratori hanno tenuto ad evidenziare che “l’azionista di riferimento, per il tramite della controllante Neep Roma Holding S.p.A., ad oggi non è mai venuto meno agli impegni assunti”.

Nel primo semestre dell’esercizio 2016/17, l’azionista di maggioranza Neep ha effettuato versamenti in conto futuro aumento di capitale per complessivi 70 milioni di Euro, che hanno permesso di superare la situazione creatasi al 31 dicembre 2016, per il bilancio della società, e prevista dall’articolo 2446 del Codice Civile (riduzione del capitale di oltre un terzo in conseguenza di perdite). Inoltre, l’Assemblea degli Azionisti di A.S. Roma del mese di ottobre 2017 sarà chiamata a deliberare, in sede straordinaria, l’approvazione di un aumento di capitale sociale scindibile a pagamento per un ammontare massimo di 120 milioni di euro.

Bilancio AS Roma 2016-2017, il perimetro di consolidamento

L’area di consolidamento del bilancio consolidato comprende i bilanci della Capogruppo A.S. Roma S.p.A. che controlla le partecipate Soccer Società in Accomandita Semplice di Brand Management Srl, al 99,98%, e ASR Media and Sponsorship Srl, all’11,34%. A sua volta, Soccer Società in Accomandita Semplice di Brand Management Srl controlla all’88,66% ASR Media and Sponsorship Srl.

Bilancio AS Roma 2016-2017, la struttura patrimoniale

La struttura patrimoniale mostra il prevalere delle passività sulle attività, con un patrimonio netto consolidato negativo. E’ presente una fortissima incidenza del valore contabile netto dei diritti pluriennali alle prestazioni dei calciatori, pari al 43,3%. Il capitale circolante netto è negativo per 41,7 milioni di Euro, a causa di un circolante netto, al netto delle componenti finanziarie, negativo per 64,2 milioni di euro e di una Posizione finanziaria netta consolidata a breve termine positiva per 22,499 milioni di Euro.

L’INDICE DI SOLVIBILITA’ TOTALE

Il rapporto tra attività totali e debiti totali determina l’indice di solvibilità totale. Una società è solvibile quando il totale dell’attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale indice, tanto più la società è solvibile. Nel caso in questione, l’indice di solvibilità totale è pari a 0,83 (0,75 nel 2015/16), ciò vuol dire che il valore contabile dei beni risultanti dal bilancio non è sufficiente a pagare i debiti. Tuttavia, gli Amministratori hanno ribadito che il valore di mercato dei calciatori è superiore al valore contabile.

L’INDICE DI SOLVIBILITA’ CORRENTE

Il rapporto tra attività correnti e passività correnti determina l’indice di solvibilità corrente. Tale indice serve a verificare se l’attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione, l’indice di solvibilità corrente è pari a 0,81 (0,48 nel 2015/16), ciò vuol dire che l’attivo a breve non sarebbe in grado di pagare i debiti a breve.

L’INDICE DI LIQUIDITA’ DELLA FIGC.

Tale indicatore, che è finalizzato a misurare il grado di equilibrio finanziario di breve termine, ossia la capacità della società di far fronte agli impegni finanziari con scadenza entro i 12 mesi, coincide sostanzialmente con l’indice di solvibilità corrente.

Detto indicatore di Liquidità tra le Attività Correnti considera le disponibilità liquide e i crediti esigibili entro dodici mesi ed esclude i Crediti tributari per imposte anticipate; mentre tra le Passività Correnti considera i debiti con scadenza entro i dodici mesi ed esclude i Debiti verso soci postergati ed infruttiferi. Per tale indicatore il risultato sarebbe pari a 0,57, inferiore alla soglia minima del 2017/18 stabilita dalla FIGC per la serie A che è di 0,6. Tuttavia bisognerà considerare quella che sarà prevista per il 2018/19.

Nel caso in cui non fosse stata rispettata la soglia minima si sarebbe potuto colmare la differenza con versamenti in conto futuro aumento di capitale; aumento di capitale integralmente sottoscritto e versato; finanziamenti postergati ed infruttiferi dei soci. Inoltre il rispetto degli altri due indicatori del Fair Play Finanziario italiano avrebbe potuto ridurre l’importo da colmare di 2/3.

IL PATRIMONIO NETTO

Uno degli indicatori del Regolamento UEFA sul Fair Play Finanziario riguarda il Patrimonio Netto, che non deve essere negativo e qualora lo fosse, non dovrebbe evidenziare una situazione di deterioramento. Per quanto riguarda il bilancio consolidato 30 giugno 2017, il Patrimonio netto, comprensivo delle interessenze dei terzi, è negativo € 88,9 milioni. Tuttavia presenta una situazione in miglioramento rispetto al 2015/16; infatti, nel 2015/16 il Patrimonio netto consolidato era negativo per 117 milioni di Euro.

Nel 2014/15 era negativo per 102,3 milioni di Euro; nel 2013/14 era negativo per 81,3 milioni di euro; nel 2012/13 era negativo per 66 milioni di euro; nel 2011/12 era negativo per 52,5 milioni di euro e nel 2010/11 era negativo per 44 milioni di euro. Il trend di un Patrimonio Netto negativo in costante peggioramento, risulta fermato.

La variazione rispetto all’esercizio precedente è stata positiva per € 28,1 milioni, a causa principalmente della perdita di 42 milioni di Euro e ai versamenti in conto futuro aumento di capitale per € 70 milioni.

La “Riserva utili (perdite) attuariali” risulta negativa per 611 mila Euro (-€ 979 mila nel 2015/16), e accoglie gli adeguamenti operati al Fondo benefici futuri ai dipendenti, determinato da professionisti esterni e qualificati in base al principio contabile citato.

L’INDICE DI INDEBITAMENTO

Il rapporto tra patrimonio netto e il totale delle passività determina l’indice di indebitamento. Tale valore deve muoversi all’intorno di 1. Nel caso in questione è negativo, a causa del patrimonio netto consolidato negativo.

L’ Indicatore di Indebitamento della FIGC

Indicatore di Indebitamento della FIGC è finalizzato a misurare il grado complessivo di Indebitamento della società in rapporto al Valore della Produzione medio degli ultimi tre esercizi. Secondo la FIGC, detto indicatore di Indebitamento rappresenta il raccordo tra la componente finanziaria dei Debiti e quella economica del Valore della Produzione e segnala in modo sintetico la sostenibilità dell’indebitamento.

La voce “debiti” riclassificata al 30.06.2017 ammonta a € 506,7 milioni, mentre il valore della produzione medio degli ultimi tre anni è pari a € 271,6 milioni.

Pertanto il rapporto tra debiti e valore della produzione medio degli ultimi tre esercizi è pari a 1,87, comunque superiore alla soglia massima consentita per il 2017/18 stabilita dalla FIGC per la Serie A che è di 1,5. Tuttavia bisognerà considerare quella che sarà prevista per il 2018/19.

E’ bene precisare che le norme FIGC prevedono che l’indicatore di Indebitamento, ove presenti un valore inferiore al livello-soglia stabilito in 1,5, sarà utilizzato come indicatore correttivo al fine di ridurre, nella misura di 1/3, l’importo necessario per ripianare l’eventuale carenza finanziaria determinata dall’indicatore di Liquidità, che è l’indicatore più importante.

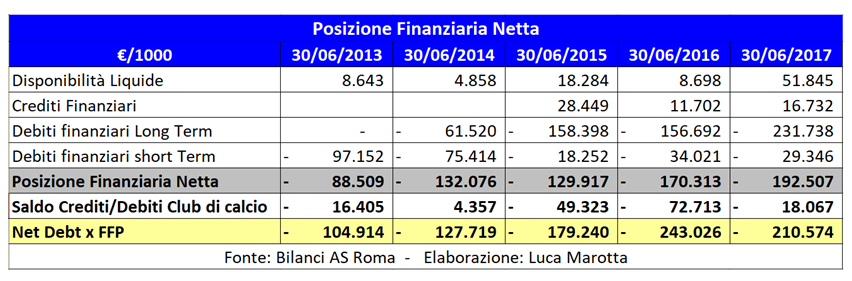

L’Indebitamento Finanziario Netto

La Posizione finanziaria netta consolidata al 30 giugno 2017, è negativa per 192,5 milioni di Euro e risulta in peggioramento rispetto al dato 2015/16 che era negativo per 170,3 milioni di Euro.

La presenza di una posizione finanziaria netta negativa significa che i debiti finanziari pari a € 261,1 milioni superano le disponibilità liquide pari a € 51,8 milioni e i crediti finanziari pari a 16,7 milioni di euro.

L’indebitamento finanziario lordo, pari a 261,1 milioni di Euro (€ 190,7 milioni nel 2015/16), riguarda per la maggior parte il debito per il contratto di finanziamento, sottoscritto nel febbraio 2015 e modificato nel giugno 2017, con Goldman Sachs International e Unicredit S.p.A., per € 218.258.000, di cui € 5.287.000 a breve termine.

La parte restante riguarda: € 22.792.000 di euro, per finanziamenti bancari di breve periodo, nella forma di scoperti temporanei di conto corrente; € 1.118.000, per debiti verso banche e istituti finanziari, relativi all’addebito delle operazioni effettuate a mezzo carte di credito aziendale; € 1.012.000, per muti erogati dall’Istituo del Credito Sportivo per per lavori di adeguamento del

Centro Sportivo di Trigoria; € 124 mila per debiti verso società di leasing e altri Istituti Finanziari ed € 17.780.000, verso la controllante Neep Roma Holding S.p.A..

Il debito verso Neep Roma Holding S.p.A. potrebbe fruttare interessi in futuro, nella misura massima del 10%, al raggiungimento di una predeterminata redditività da parte del Gruppo NEEP Roma Holding.

L’operazione di finanziamento denominata “Project Wolf”, del 22 giugno 2017, che modifica il contratto di finanziamento sottoscritto in data 12 febbraio 2015 con Goldman Sachs International e Unicredit, ha consentito di utilizzare un incremento della linea di credito per un ammontare pari ad 68,6 milioni di euro. La data di scadenza è stata estesa sino al giugno 2022. La linea di credito erogata con il contratto di finanziamento è stata incrementata da Euro 175 milioni sino ad Euro 230 milioni e il tasso di interesse è rimasto invariato: Euribor 3 mesi, con un minimo di 0,75% e spread del 6,25%.

I crediti finanziari, pari a Euro 16,7 milioni, riguardano depositi su conti correnti posti a garanzia di impegni assunti nell’ambito del contratto di finanziamento sottoscritto con Unicredit e Goldman Sachs nel mese di febbraio 2015 e del suo accordo modificativo del 22 giugno 2017.

Per quanto riguarda il Fair Play Finanziario, in base all’art. 62 comma 4 del Regolamento, la U.E.F.A. può richiedere maggiori informazioni economiche e finanziarie e chiarimenti ai club che presentano un indebitamento finanziario (inclusi i crediti/debiti verso società calcistiche per la campagna trasferimenti) superiore ai ricavi. L’indebitamento finanziario netto, derivante dalla differenza tra debiti finanziari e disponibilità liquide, aumentato del saldo tra crediti e debiti da calciomercato non deve superare il totale dei ricavi. Pertanto, alla posizione finanziaria netta bisogna aggiungere il saldo tra debiti e crediti verso squadre di calcio, che, rispettivamente, sono debiti e crediti di funzionamento.

I crediti correnti verso società di calcio ammontano a € 87,5,1 milioni, di cui € 42 milioni verso il Liverpool ed € 33,4 milioni verso il Chelsea. I crediti non correnti verso società di calcio ammontano a € 23,5 milioni. Il club verso cui la Roma vanta il maggior credito è lo Zenit con 14,9 milioni, seguito dal Sassuolo con 7,8 milioni di Euro.

I debiti correnti verso società di calcio ammontano a € 79.616.000 (€ 77.097.000 nel 2015/16), di cui € 10,6 milioni verso il Fluminense ed € 8,2 milioni verso il Chelsea. I debiti non correnti verso società di calcio ammontano a circa € 49,45 milioni (€ 44,26 milioni nel 2015/16), di cui € 11 milioni verso il Feyenoord.

La posizione finanziaria netta negativa aumentata del saldo a debito verso squadre di calcio ammonterebbe a 210,6 milioni di Euro e risulterebbe superiore ai ricavi di esercizio.

La posizione finanziaria netta in rapporto all’EBITDA, che è positivo per € 44.269.000 (€ 66.288.000 nel 2015/16), nel 2016/17 peggiora da 2,57 a 4,35. In altre parole, la differenza tra ricavi e costi operativi, senza considerare gli ammortamenti, determinatasi nel 2016/17, se si ripetesse negli anni successivi, riuscirebbe a rimborsare il debito netto in quattro anni e quattro mesi circa.

Bilancio AS Roma 2016-2017, il Rendiconto Finanziario

La gestione 2016/17 ha determinato un flusso monetario complessivo negativo per € 22.195.000, che ha determinato il peggioramento dell’indebitamento finanziario netto da € 170.312.000 a € 192.507.000.

Infatti, il risultato prima delle imposte è negativo per € 36.096.000; il Flusso Monetario da Attività Operativa è stato negativo per € 20.518.000; gli Investimenti netti in diritti pluriennali alle prestazioni dei giocatori hanno determinato un flusso di liquidità negativo per € 9.035.000, determinato da acquisti, cessioni e variazioni di debiti e crediti verso società di calcio; il Flusso monetario dell’attività di investimento è stato positivo per € 5.606.000 e il Flusso monetario da attività di finanziamento è stato positivo per € 49.059.000, soprattutto a causa degli Incrementi di riserva c/futuro aumento di capitale pari a € 70.000.000.

Le attività finanziarie risultano aumentate di € 48.177.000 e il debito finanziario lordo risulta aumentato di € 70.372.000.

Bilancio AS Roma 2016-2017, gli altri debiti

AS Roma SpA, ai fini del Fair Play Finanziario non presenta problemi di “overdue payables”, perché gli Amministratori nella Relazione hanno scritto per quanto riguarda i Debiti Tributari che alla data di pubblicazione della Relazione Finanziaria Annuale “sono state regolarmente pagate imposte e ritenute correnti e rateizzate, e non risultano debiti tributari scaduti”; mentre, per quanto riguarda i Debiti verso Tesserati risulta corrisposta la retribuzione relativa alla mensilità di agosto 2017.

I debiti tributari correnti, al 30 giugno 2017, risultano pari a € 7,7 milioni, di cui € 4.852.000 per IRPEF corrente per ritenute su emolumenti oltre a € 66 mila per IVA rateizzata ed € 2.817.000 per IRAP.

I debiti verso il personale ammontano a 22,5 milioni di euro (€ 21 milioni nel 2015/16). Gli emolumenti dovuti al personale tesserato sono pari a € 19.847.000 (€ 18.236.000 nel 2015/16), per le mensilità relative a giugno 2017 oltre ai premi. Gli emolumenti dovuti al personale dirigente e dipendente sono pari a € 2.687.000 (€ 2.812.000 nel 2015/16) e sono relativi alla mensilità di giugno, a residue ferie maturate e a quota parte della 13^.

I Debiti verso Istituti Previdenziali sono pari a € 1.221.000 (€ 985 mila euro, al 30 giugno 2016), di cui € 1.153.000 verso l’INPS.

Esistono dei contenziosi importanti come quello con ‘BASIC ITALIA’, ex sponsor tecnico, per il quale gli Amministratori ritengono che non sia possibile effettuare una previsione sull’esito.

Bilancio AS Roma 2016-2017, il valore della rosa

l valore netto dei Diritti pluriennali alle prestazioni dei calciatori ammonta a € 188.937.000, nel 2015/16 era pari a € 192.592.000.

La variazione è stata causata da investimenti per € 91,3 milioni (€ 125,9 milioni nel 2015/16); da cessioni per un valore contabile netto € 41,5 milioni (€ 21,5 milioni nel 2015/16) e da ammortamenti per € 53,4 milioni (€ 46,5 milioni nel 2015/16).

Il valore di cessione dei calciatori è stato di € 134.953.000 (€ 97.636.000 nel 2015/16).

Dal punto di vista finanziario gli investimenti nella rosa calciatori al netto dei disinvestimenti e delle variazioni dei crediti e debiti verso società calcistiche ed enti di settore hanno inciso sui flussi di cassa negativamente per un importo pari a € 9.035.000 (€ 4.299.000 nel 2015/16).

Tra gli investimenti effettuati risultano capitalizzati € 9.973.000 (€ 4.066.000 nel 2015/16) per oneri accessori di diretta imputazione per l’acquisizione dei diritti alle prestazioni sportive di calciatori, non condizionate alla permanenza degli stessi presso la Società. Al 30.06.2017, il costo storico di tali oneri, per i calciatori in organico è pari a 22.548.000 Euro (€ 17.631.000 nel 2015/16).

Gli Amministratori hanno ribadito che il valore di mercato dei diritti pluriennali dei calciatori, è superiore al valore contabile.

Al 30 giugno 2017, tra i calciatori col valore residuo contabile più elevato ci sono 70 calciatori oltre il valore contabile residuo di 9 milioni di Euro, precisamente: Gerson per € 16.265.000; Karsdorp per € 16.000.000; Dzeko per € 13.893.000; Pellegrini per € 13.165.000; Peres per 11.995.000; El Sharawy per € 9.750.000 ed Iturbe per € 9.729.000. Nainggolan ha un valore residuo di € 7.208.000 e Manolas € 6.380.000.

Bilancio AS Roma 2016-2017, la gestione economica

La gestione economica registra il prevalere dei costi operativi sui ricavi operativi.

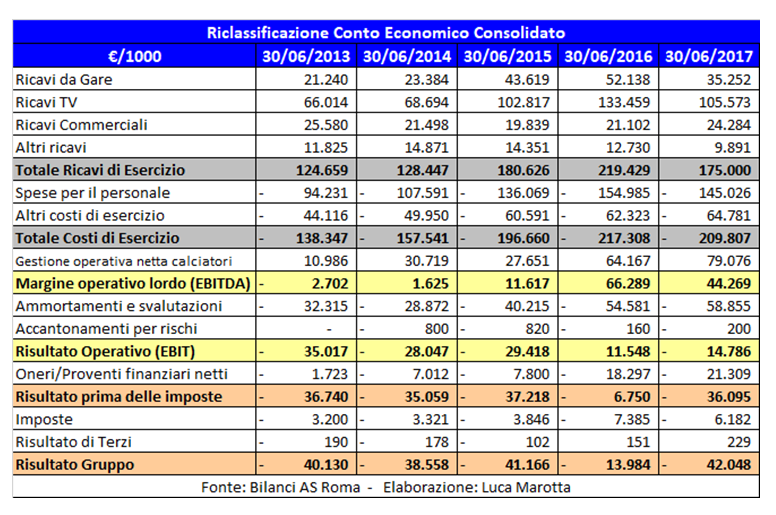

Nell’ultimo esercizio, i Ricavi consolidati, al netto dei risultati della gestione operativa del parco calciatori, sono pari a € 175 milioni (€ 219,4 milioni nel 2015/16) e segnano un decremento del 20,2%. I Costi Operativi consolidati al 30 giugno 2017, sono pari a € 209,8 milioni (€ 217,31 milioni nel 2015/16) e segnano un decremento del 3,5% circa.

In definitiva, nel 2016/17, i ricavi operativi sono diminuiti in misura percentuale maggior di quella dei costi operativi.

I Ricavi

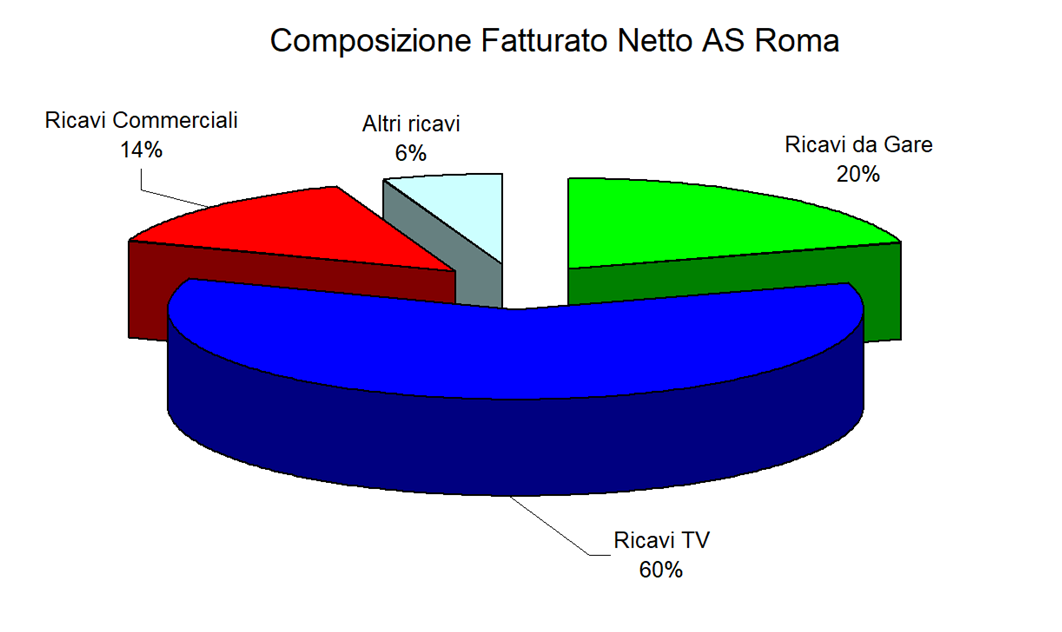

La composizione del fatturato di AS Roma non mostra una struttura equilibrata tra le varie fonti di ricavo, a causa della bassa incidenza dei ricavi commerciali, quindi è “teledipendente”, a questo si deve aggiungere che una parte dei proventi UEFA sono classificati tra i ricavi da gare.

I ricavi della Roma, come la maggior parte delle squadre italiane, dipendono principalmente dai diritti TV, che risultano pari a € 105,6 milioni (€ 133,46 milioni nel 2015/16) ed incidono per il 60,3%, con un decremento di € 27.886.000. Occorre evidenziare che AS Roma, per quanto riguarda i proventi UEFA, contabilizza nei ricavi per diritti TV solo la quota parte del Market pool; mentre, la quota rimanente è considerata come ricavi da gare.

Pertanto, per quanto riguarda i diritti TV, la quota parte del Market pool riconosciuta per la partecipazione ai play-off di UEFA Champions League, ha fruttato solo € 10.612.000 (€ 48 milioni nel 2015/16) a causa dell’eliminazione ed € 8.202.000 di euro, per la UEFA Europa League.

Nel 2015/16 furono contabilizzati € 3.956.000, come conguaglio per la partecipazione alle competizioni UEFA nella stagione sportiva 2014/2015. I proventi TV “LNP Serie A – diritti Campionato Serie A” sono pari a € 73 milioni (€ 70,28 milioni nel 2015/16); mentre i proventi TV Tim Cup sono pari ad € 4,9 milioni (€ 2,65milioni nel 2015/16). La commercializzazione della Library A.S. Roma e del canale tematico “Roma TV” ha fruttato rispettivamente ricavi per € 4.138.000 (€ 4,1 milioni nel 2015/16), ed € 2.484.000 (€ 2,4 milioni nel 2015/16). La commercializzazione dell’accesso al segnale delle gare casalinghe della squadra, ha determinato ricavi per € 1.645.000 (€ 1.537.000 nel 2015/16).

I ricavi da gare diminuiscono del 32,4%, precisamente di € 16,9 milioni, segnando la cifra di € 35,2 milioni (€ 52,1 milioni nel 2015/16). Tali ricavi incidono sul fatturato per il 20,1%.

Tra i ricavi da gare sono contabilizzati: il ‘participation bonus’ della Champions League per € 3 milioni (€ 12 milioni nel 2015/16); i ricavi da biglietteria delle gare casalinghe della Champions League per € 1.192.000 (€ 8,5 milioni nel 2015/16). Nel 2015/16 era stato conteggiato anche il ‘performance bonus’ della Champions per € 8,5 milioni. La partecipazione alla UEFA Europa League ha determinato il conseguimento di proventi per € 8.460.000, di cui € 2.600.000 per il Partecipation bonus; ed € 3.413.000 per il ‘performance bonus’ ed € 2.447.000 per ricavi da biglietteria.

I ricavi da biglietteria delle gare di Campionato sono stati pari a € 10.288.000 (€ 9,5 milioni nel 2015/16). I ricavi da abbonamenti della stagione sportiva 2016-2017, con circa 18.983 tessere, hanno determinato un ricavo pari a € 9.085.000, in calo di € 574 mila rispetto al 2015/16, quando toccarono la cifra di € 9.659.000 nel 2015/16 con 24.157 abbonamenti.

La Tim Cup ha permesso di incassare € 2.185.000 (€ 125 mila nel 2015/16), invece le amichevoli hanno permesso di ricavare € 986.000 (€ 3.779.000 nel 2015/16).

I ricavi da sponsorizzazioni ammontano a € 5.397.000 (€ 5.064.000 nel 2015/16) e hanno un’incidenza del 3,1%, con una variazione positiva dello 6,6%. Tali proventi si riferiscono esclusivamente alla sponsorizzazione NIKE, relativa al contratto del mese di agosto 2013.

I proventi pubblicitari risultano in aumento da € 10.633.000 a € 10.831.000. L’incidenza sul fatturato è del 6,2%. I proventi pubblicitari sono inclusivi della vendita dei pacchetti “Premium Seats Corporate” dello Stadio Olimpico.

Gli “Altri ricavi delle Vendite e delle prestazioni”, risultano pari a € 8.056.000 (€ 5,4 milioni nel 2015/16) ed incidono per il 4,6% sui Ricavi consolidati. Tali ricavi riguardano le attività commerciali di Merchandising e Licensing della Soccer SAS e registrano un incremento di € 2.651.000.

Gli altri proventi diminuiscono da € 12.730.000 a € 9.631.000. Tale voce include indennizzi assicurativi infortuni calciatori per € 2.052.000 (€ 3.675.000 nel 2015/16) e il contributo della Lega Nazionale Professionisti per € 2.206.000 (€ 1.950.000 nel 2015/16).

La Gestione Economica del Parco Calciatori

La Gestione operativa del parco calciatori vede il prevalere dei componenti positivi per € 79.076.000 (€ 64,2 milioni nel 2015/16).

Le plusvalenze sono pari a € 95.166.000 (€ 77,5 milioni nel 2015/16) e hanno riguardato i seguenti calciatori: Salah ceduto al Liverpool per € 42 milioni, con una plusvalenza di € 27.907.000; Rudiger ceduto al Chelsea per € 33.403.000, con una plusvalenza di € 25.485.000; Paredes ceduto allo Zenit per € 26.156.000, con una plusvalenza di € 22.242.000; Frattesi ceduto al Sassuolo per € 5 milioni, con una plusvalenza di pari importo; Liijaic ceduto al Torino per € 8,5 milioni, con una plusvalenza di € 4.791.000.

Le Minusvalenze ammontano a 327 mila Euro (€ 902 mila nel 2015/16) e riguardano Golubovic (Novara) per 234 mila euro; Casasola (Alessandria) per 36 mila euro; Flueras (Siviglia) per 37 mila euro; Pop Ionut (Alessandria) per 11 mila euro e Frascatore (Sudtirol), per 9 mila euro.

I proventi relativi ai prestiti ammontano a 4,6 milioni di Euro e riguardano: Doumbia (Basilea FC) per € 1.500.00; Castan (Sampdoria) per € 500 mila euro; Zukanovic (Atalanta) per € 1 milione; Ricci (Sassuolo) per € 500 mila e Sadiq (Bologna) per € 1.100.000.

Gli oneri per l’acquisizione temporanea di calciatori ammontano a € 5.452.000 (€ 16,9 milioni nel 2015/16) e riguardano principalmente i calciatori: Mario Rui (Empoli) per € 2.076.000; Juan Jesus (Inter), per € 1.153.000; Fazio (Tottenham), per € 1.200.000 e Szczesny (Arsenal), per 400 mila Euro.

I Costi

In base all’art. 62 del Regolamento del Fair Play Finanziario, la U.E.F.A. può richiedere maggiori informazioni economiche e finanziarie e chiarimenti ai club che presentano un costo del personale tesserato (rappresentato da stipendi e ammortamenti) superiore al 70% dei ricavi.

Il costo del personale ammonta a € 145.026.000 (€ 154.985.000 nel 2015/16) ed incide per il 70,63% sui ricavi operativi e per il 82,8% sui costi operativi. Il costo del Personale tesserato ammonta a € 128.983.000 (€ 141.831.000 nel 2015/16) ed incide per il 73,7% sui ricavi operativi, oltre i limiti auspicati dal Fair Play Finanziario.

Nell’esercizio sono stati effettuati Ammortamenti e svalutazioni consolidati per € 58.855.000 (€ 54.581.000 nel 2015/16), di cui € 53.444 .000 (€ 46.480.000 nel 2015/16) riferiti a diritti pluriennali alle prestazioni sportive dei calciatori.

L’incidenza degli ammortamenti dei diritti pluriennali alle prestazioni sportive dei calciatori sul fatturato è del 30,5%.

L’ Indicatore di Costo del Lavoro Allargato

L’ Indicatore di Costo del Lavoro Allargato è calcolato attraverso il rapporto tra il Costo del Lavoro Allargato ed i Ricavi ed è finalizzato a misurare il peso economico del costo del lavoro.

Il Costo del Lavoro Allargato include i costi per il personale, comprensivi degli ammortamenti dei diritti alle prestazioni dei calciatori; i Ricavi, considerati ai fini del denominatore del rapporto, comprendono i Ricavi delle vendite e delle prestazioni, i Proventi da sponsorizzazioni, i Proventi pubblicitari, i Proventi commerciali e royalties, i Proventi da cessione diritti televisivi, i Proventi vari e le Plusvalenze da cessione dei diritti alle prestazioni dei calciatori al netto delle relative Minusvalenze.

Per il Costo del Lavoro Allargato si considera il valore risultante dall’ultimo bilancio d’esercizio approvato, mentre i Ricavi sono dati dai loro valori medi degli ultimi tre bilanci d’esercizio approvati.

Nel caso in questione, se si considerasse tutto il costo del personale, il valore è di 0,73 tale valore sarebbe al di sotto del valore soglia previsto dalla FIGC per la Serie A per la stagione sportiva 2017/18, la cui soglia è di 0,80. Tuttavia bisognerà considerare quella che sarà prevista per il 2018/19.

E’ bene precisare che le norme FIGC prevedono che l’indicatore di Costo del Lavoro Allargato, ove presenti un valore inferiore al livello-soglia stabilito in 0,8, sarà utilizzato come indicatore correttivo al fine di ridurre, nella misura di 1/3, l’importo necessario per ripianare l’eventuale carenza finanziaria determinata dall’indicatore di Liquidità, che è l’indicatore più importante.

RAPPORTO TRA RICAVI OPERATIVI E ATTIVITA’ TOTALI

Il rapporto tra ricavi operativi, e la semisomma delle attività totali iniziali e finali, risponde ad una semplice ma fondamentale domanda: quanto è investito e quanto si fattura? Considerando come ricavi operativi solo il fatturato netto e rapportandolo alla semisomma dell’attivo iniziale e finale, nel caso in questione, tale indicatore risulterebbe pari al 44,9% (68,3% nel 2015/16), pertanto ogni 100 Euro investiti si incassano 44,9 Euro, che è un segnale di una rotazione degli investimenti effettuati, di circa 26 mesi, e quindi superiore ai 2 anni.

RAPPORTO TRA REDDITO OPERATIVO E ATTIVITA’ TOTALI

Tale indicatore è la chiave per calibrare il buon funzionamento di un club calcio. Se si ottiene un ritorno economico adeguato, vuol dire che le attività sono gestite in modo efficiente, i ricavi operativi e le spese operative risultano ben dimensionati.

Considerando come reddito operativo l’EBIT, che è negativo per € 14,8 milioni e come attivo la semisomma delle attività iniziali e finali, risulterebbe che per ogni 100 Euro investiti si perderebbero, prima del calcolo degli interessi e delle tasse, circa 3,8 Euro; nell’esercizio precedente, sempre in riferimento all’importo investito di 100 Euro, si sarebbero guadagnati circa 3,6 Euro.

Le Spese per godimento beni di terzi ammontano a € 9.793.000 (€ 8.302.000 nel 2015/16), e riguardano principalmente l’affitto dello Stadio Olimpico per € 3.399.000; i Canoni di locazione degli “A.S. Roma Store” per € 1.277.000 (€ 470 mila, nel 2015/16) e l’affitto di Trigoria, riconosciuto ad A.S. Roma Real Estate, per € 2.700.000 (€ 2.700.000 nel 2015/16). Il contratto di affitto scadrà il 31 dicembre 2018, con facoltà di tacito rinnovo per un ulteriore periodo di sei anni.

I costi specifici tecnici, pari a € 4.961.000 (€ 5.863.000 nel 2015/16), comprendono i costi per consulenze tecnico-sportive e collaborazioni tecniche, per € 3.514.000 (€ 3.067.000 nel 2015/16).

Le spese generali ed amministrative, risultano diminuite da € 20.138.000 a € 18.697.000, di cui € 175.000 per Emolumenti al Consiglio di Amministrazione (€ 1.354.000 nel 2015/16) ed Euro 6.171.000 (€ 6.630.000 nel 2015/16) per Spese per consulenze professionali. Tali spese includono compensi per € 66 mila riconosciuti alla controllante NEEP Roma Holding per servizi Corporate, come nel 2015/16. I costi di produzione di “Roma TV” e “Roma Radio” aumentano da € 4.130.000 a € 4.696.000.

Negli oneri diversi di gestione pari a € 5.711.000 (€ 4.933.000 nel 2015/16) figurano i Costi accesso segnale televisivo LNP per € 1.229.000 (€1.067.000 nel 2015/16). Nel 2015/16 figuravano anche gli oneri di progettazione del nuovo stadio per € 58 mila (€ 541 mila nel 2014/15 ed € 415 mila nel 2013/14). Nel 2014/15, figurava anche la sanzione di € 2 milioni, prevista nell’accordo transattivo sottoscritto con l’UEFA in data 8 maggio 2015.

Nel 2016/17, aumenta di molto il peso negativo della Gestione finanziaria da € 18,3 milioni a € 21,3 milioni. La voce principale riguarda gli Interessi passivi del finanziamento “Facility agreement” per € 15.390.000 (€ 16.103.000 nel 2015/16).

Rispetto al 2015/16 figurano anche Proventi per adeguamenti crediti / debiti commerciali per € 2.350.000 e Oneri per adeguamenti crediti / debiti commerciali per € 4.857.000.

Il Break-even result

Il bilancio consolidato 2016/17 unitamente a quello relativo al 2015/16 e 2013/14 costituisce bilancio oggetto del quinto periodo di monitoraggio ai fini del Fair Play Finanziario.

Sottoscrivendo l’atto di transazione con l’UEFA, AS ROMA SpA si era impegnata a registrare un “aggregate breakeven result” per il 2014/15 e 2015/16, con una perdita inferiore ai 30 milioni di Euro. Tale obiettivo è stato raggiunto; tuttavia non è stato rispettato l’impegno a raggiungere il Pareggio di Bilancio, inteso come surplus o come perdita nei limiti della soglia di tolleranza, per il periodo di monitoraggio della stagione sportiva 2017/18 (relativo agli esercizi 2015/16, 2016/17 e 2016/17).

Il risultato prima delle imposte è negativo per € 36.095.000. Nel 2015/16, il risultato prima delle imposte era negativo per € 6.750.000, nel 2014/15 era negativo per € 37.218.000. Pertanto, l’aggregato del risultato prima delle imposte, relativo al quarto periodo di monitoraggio, è negativo per € 80.063.000, da tale aggregato bisogna escludere i costi non rilevanti, e rispettare la soglia di tolleranza dei 30 milioni di Euro. In base a quanto scritto dagli Amministratori tale parametro non è stato rispettato.

Tra le cause del mancato rispetto di tale parametro si potrebbero indiduare il mancato accesso alla fase a gironi di UEFA Champions League e il mancato realizzo di un’altra plusvalenza importante entro il 30 giugno 2017 (Manolas).

Bilancio AS Roma 2016-2017, il Nuovo Stadio

Nella Relazione Finanziaria Annuale sono riportate alcune notizie sul Nuovo Stadio.

Il Comune di Roma, il 30 marzo 2017, ha confermato l’interesse alla realizzazione del Nuovo Stadio della Roma, con delle varianti progettuali. La società Eurnova srl ha depositato la documentazione di adeguamento, per la revisione e conferma del pubblico interesse.

Al momento della redazione del bilancio si à in attesa del nulla osta da parte della Regione Lazio, che ha convocato la nuova Conferenza di Servizi a partire dal 29 settembre 2017. La nuova Conferenza dovrà pronunciarsi entro il termine massimo di tre mesi sull’intero nuovo progetto dello Stadio della Roma di Tor di Valle.

Bilancio AS Roma 2016-2017, conclusioni

Per il 2017/18, si verificherà un aumento per i proventi UEFA derivanti dalla partecipazione alla fase a gironi della UEFA Champions League 2017/18; mentre, nel 2016/17 si sono registrato solo proventi derivanti dalla partecipazione ai play-off di UEFA Champions League 2016/17 e i proventi derivanti dalla partecipazione all’UEFA Europa League.

Gli Amministratori prevedono un Risultato economico, ancora negativo, ma in significativo miglioramento rispetto all’esercizio chiuso al 30 giugno 2017. Tuttavia i risultati economici continueranno a dipendere dai risultati sportivi e dalle plusvalenze dei calciatori che saranno realizzate nell’esercizio.

Sulle plusvalenze gli Amministratori confidano molto, anche per garantire i fabbisogni finanziari dell’attività operativa. Essi hanno ribadito che i diritti pluriennali alle prestazioni sportive dei calciatori, hanno un valore di mercato complessivo ampiamente superiore al valore contabile e questa circostanza “rappresenta una solida base di sicurezza per la continuità aziendale”.

[pdf-embedder url=”https://test.calcioefinanza.it/wp-content/uploads/2017/10/Analisi-Bilancio-AS-Roma-2016-2017.pdf” title=”Analisi Bilancio AS Roma 2016-2017″]